在大幅減息之後,聯儲局很快就開始了新的預期管理!

美國股市週五收盤基本持平,主要股指表現疲軟。聯儲局理事米歇爾·鮑曼(Michelle Bowman)堅持認爲,聯儲局本週較小幅度的減息是更可取的。鮑曼是聯儲局中唯一一位對最新減息政策決定持不同意見的成員,她表示,她更傾向於減息幅度較小(25個點子)而不是50個點子。

其實,從聯儲局公佈的資產負債表最新數據來看,雖然本週已經大幅減息,但聯儲局並未改變縮表的趨勢。也就是說,量化寬鬆與減息並未同時到來,這可能也意味着,聯儲局對於通脹仍有擔心。

值得注意的是,就在聯儲局減息50個點子,推動美國股市創下歷史新高後,歐洲央行行長拉加德於當地時間週五警告稱,全球經濟正面臨着「經濟民族主義」、全球貿易崩潰和20世紀20年代大蕭條時的壓力。

值得注意的是,就在聯儲局減息50個點子,推動美國股市創下歷史新高後,歐洲央行行長拉加德於當地時間週五警告稱,全球經濟正面臨着「經濟民族主義」、全球貿易崩潰和20世紀20年代大蕭條時的壓力。

不一樣的聲音

聯儲局大幅減息的唯一反對者、聯儲局理事鮑曼於當地時間週五表示,在這個過程中,先採取較小幅度的減息舉措會是更好的選擇,因爲通脹率仍然沒有降至央行2%的目標。聯儲局的更大規模政策行動可能被解讀爲,過早宣佈在價格穩定任務上的勝利。

她表示,她更傾向於減息幅度較小(25個點子)而不是50個點子。

她同意本週有必要降低利率,但認爲,採取有節制的步伐,向更中性的政策立場邁進,將確保通脹率進一步降至2%的目標。這種方法還可以避免不必要地刺激需求。鮑威爾承認鮑曼的反對意見,但他也表示,減息得到了「廣泛支持」,他的政策制定者同事之間也有很多共同點。

鮑曼在主張較小幅度減產的聲明中表示,美國經濟依然強勁,「潛在增長穩健」,就業市場接近充分就業。儘管招聘似乎有所減弱,但裁員人數仍然很低。考慮到生產率增長的趨勢,她認爲就業市場的正常化對於幫助工資增長降至與2%通脹率一致的速度是必要的。

目前,市場已經開始預期聯儲局於11月再度減息50個點子。聯儲局理事沃勒週五表示,聯儲局減息50個點子是保持經濟強勢的正確之舉;靜默期公佈的通脹數據促使我傾向於大幅減息;未來減息幅度將取決於即將發佈的數據;如果就業市場惡化,可能考慮再次減息50個點子。他這一言論再度強化了減息50個點子的市場預期。

但聯儲局利率制定委員會對於今年預期額外減息次數的看法幾乎各執一詞,其中七名委員贊成在年底前額外減息25個點子,九名委員贊成額外減息50個點子。而根據芝加哥商品交易所的聯儲局觀察工具,市場已充分預期聯儲局11月份將至少減息25個點子,預計減息50個點子的可能性爲48.9%。

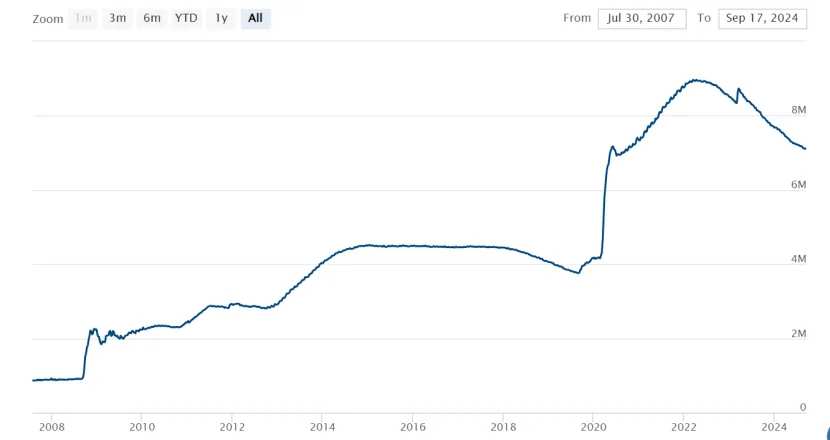

資產負債表的趨勢

對於資本市場而言,除了息口,資產負債表更值得關注。雖然,聯儲局已經大幅減息,但其資產負債表還未出現量化寬鬆的趨勢。一邊降低資金利率,一邊利用縮表來控制尚未完全平復的通脹,可能是當下聯儲局的策略。

但只有在聯儲局量化寬鬆的背景之下,全球離岸美元的流動性寬鬆的局面才能真正到來。所以,即使聯儲局大幅減息,但美元指數卻未破100,而且短期還有穩住的勢頭。

美國銀行發佈的研報中表示,預計聯儲局將在2025年3月底之前結束縮表,此前預測的結束時間則爲2024年12月,原因是決策者對其政策的討論很少。9月FOMC會議表明,聯儲局認爲政策利率和資產負債表的變動是相互獨立的。儘管如此,策略師仍然認爲在即將觸及債務上限期間,聯儲局應對繼續實施量化緊縮持謹慎態度,因爲這會造成決策者可能希望避免的資金「盲點」。他們認爲,對量化緊縮關注的缺失表明將推遲結束縮表,且資金波動性可能上升。在接近債務上限期間,財政部一般帳戶(TGA)的下降抵消了量化緊縮對流動性的影響,暫停或暫時扭轉了融資市場的上行壓力。但TGA的消耗和相應的補充規模將比2019年大兩倍左右。2019年債務上限暫停後,回購市場在當年9月經歷大幅波動。

巴克萊則認爲,聯儲局已表示可以在降低利率的同時縮減資產負債表,但出於風險管理方面的考量,建議提前結束縮表。巴克萊預計,聯儲局會於12月結束量化緊縮,且會在11月的會議上宣佈此事。

一些警示

各地央行的動作背後是經濟的變動趨勢。而從目前的情況來看,似乎並不是太好。

歐洲央行行長拉加德當地時間週五在華盛頓國際貨幣基金組織發表講話時指出:「我們面臨着自20世紀20年代以來最嚴重的疫情、自20世紀40年代以來歐洲最嚴重的衝突以及自20世紀70年代以來最嚴重的能源衝擊。」

她認爲,20世紀20年代和21世紀20年代之間存在一些相似之處,尤其是在「全球貿易一體化遭遇挫折」和「技術進步」方面。全球經濟正面臨着「經濟民族主義」、全球貿易崩潰和20世紀20年代大蕭條的壓力。這些干擾加上供應鏈問題等因素,已經永久性地改變了全球經濟活動。

據新華社消息,著名經濟學家大衛·羅森伯格近日對媒體表達有關經濟衰退迫在眉睫的強烈擔憂。他認爲,股市表現與經濟基本面明顯脫節。雖然股指不斷創歷史新高,但這種上漲主要並非由強勁的盈利增長驅動。他說,消費者支出超出預期,但這種支出並非受到收入增長推動,反而是由令人擔憂的個人儲蓄率下降推動的。目前,美國個人儲蓄率已降至2.9%的歷史低點,極爲罕見。

最近幾個月,高盛等多家美國投行提醒客戶爲經濟發生關鍵的轉變做準備。他們認爲,宏觀經濟格局的一些變化表明經濟衰退概率已顯著增加,影響可能波及全世界。

編輯/emily