中材国际2024年中报显示,公司主营收入208.95亿元,同比上升1.68%;归母净利润13.99亿元,同比上升2.28%;扣非净利润14.02亿元,同比上升5.97%;其中2024年第二季度,公司单季度主营收入106.07亿元,同比上升0.68%;单季度归母净利润7.63亿元,同比上升1.61%;单季度扣非净利润7.48亿元,同比上升0.95%;负债率62.52%,投资收益2477.25万元,财务费用2.2亿元,毛利率19.39%。

中材国际2024年中报显示,公司主营收入208.95亿元,同比上升1.68%;归母净利润13.99亿元,同比上升2.28%;扣非净利润14.02亿元,同比上升5.97%;其中2024年第二季度,公司单季度主营收入106.07亿元,同比上升0.68%;单季度归母净利润7.63亿元,同比上升1.61%;单季度扣非净利润7.48亿元,同比上升0.95%;负债率62.52%,投资收益2477.25万元,财务费用2.2亿元,毛利率19.39%。證券之星消息,2024年9月20日中材國際(600970)發佈公告稱公司於2024年9月18日接受機構調研,易方達基金、招商信諾、摩根基金、國壽養老、光大永明參與。

具體內容如下:

問:上半年國內水泥行業不景氣對公司經營業績產生了一定影響,公司如何看待2024年下半年及未來幾年國內市場空間?

答:上半年國內水泥行業需求持續下降、價格低位波動,水泥企業發展策略從增資擴產新建項目轉向強化產業鏈、優化升級存量項目,水泥整線EPC機會明顯較少。但在「雙碳」與「雙控」政策以及水泥行業納入全國碳交易市場的強預期作用下,產業轉型升級需求迫切。

今年以來,國家相關部門發佈一攬子行業政策,圍繞水泥行業節能降碳、超低排放、設備更新等發展方向,提出三個階段的發展目標

一是到2025年底,全國水泥熟料產能控制在18億噸左右;重點區域50%左右水泥熟料產能完成超低排放改造,區域內大型國有企業集團基本完成超低排放改造;能效標杆水平以上產能佔比達到30%,能效基準水平以下產能完成技術改造或淘汰退出,水泥熟料單位產品綜合能耗比2020年降低3.7%;水泥窯使用替代燃料技術生產線比例達到30%,水泥行業替代燃料消費比例力爭達到10%。替代燃料在歐洲已經達到50%以上,我們在波蘭的項目替代燃料率已經達到90%以上。

二是到2027年底,工業領域設備投資規模較2023年增長25%以上,規模以上工業企業關鍵工序數控化率超過75%,重點行業能效基準水平以下產能基本退出。

三是到2028年底,重點區域水泥熟料生產企業基本完成超低排放改造,全國力爭80%水泥熟料產能完成超低排放改造;持證在產的90%大型礦山、80%中型礦山要達到綠色礦山標準要求。

國內水泥行業綠色化、智能化發展已成爲必然趨勢,隨着各地政策相繼出臺落地,國內圍繞節能降碳、超低排放、數字化轉型、智能化升級等方向的需求必將持續釋放,帶動公司整線技改及裝備業務的持續發展。

公司已經形成了圍繞綠色低碳、數字智能升級的整體方案,公司具有自主研發且榮獲WC獎項的全氧燃燒技術,已累計服務30條生產線替代燃料系統,完成了韶峯南方、宜城南方、滁州中聯等8個智能工廠項目,智能礦山一體化平台在安陽中聯、古浪祁連山等項目積極推廣。接下來,中材國際也將持續加大科技攻關力度,強化科研成果產業化應用佈局,助力行業發展目標達成。

問:請介紹公司參股公司中材水泥擬收購標的公司相關情況及對中材國際的影響。

答:爲推動水泥業務國際化佈局,實現「水泥+」產業發展的戰略目標,中材水泥擬通過其全資子公司香港SPV公司在阿聯酋新設阿聯酋SPV公司,並引入其他投資人,以阿聯酋SPV公司爲主體收購突尼斯CJO及其所屬GJO公司100%的股權。最終收購股權價格以1.30億美元作爲基礎對價,以實際交割日經審計的現金、債務和營運資金相對於估值基準日相應水平的交割賬目差值調整確定,最高不超過1.45億美元。本次交易尚需獲得突尼斯貿易部、突尼斯競爭理事會以及東部和南部非洲共同市場競爭委員會的授權、中國國家發展和改革委員會、中國商務部境外投資備案,並向中國國家外匯管理局指定的銀行取得外匯登記等手續。

標的公司具有長久的經營歷史、運營穩定,地理位置靠近港口,區位條件優越,是區域市場的成熟綜合水泥企業。根據按照國際財務報告準則編制的未經審計財務數據顯示,標的公司2023年末總資產1.02億美元,淨資產5900萬美元,2023年實現營業收入9100萬美元,稅收利潤1800萬美元。本次收購完成後,有利於中材水泥擴大資產規模,增強未來盈利能力,提高可持續經營能力。收購完成後,CJO及其所屬GJO公司將納入中材水泥的合併報表範圍。中材國際作爲中材水泥參股股東,按參股比例享有或承擔中材水泥的收益或損失,預計本次交易不會對公司主營業務、持續經營能力及資產狀況造成重大影響。公司將密切關注中材水泥後續經營管理、投資決策及投後管理等進展情況,促進其科學決策、合規運作,切實防範和規避投資風險。

問:近期部分小幣種匯率波動較大,請公司採取何種措施管控境外小幣種匯率風險?是否還有其他小幣種貶值會對公司影響較大?

答:整體上來講,公司作爲一家境外業務佔比接近一半的國際化公司,同時又作爲中國建材集團國際化的先鋒官、排頭兵,業務遍佈幾十個國家必然要面臨東道國貨幣匯率波動的影響,但公司國際化的戰略不會變,只有在運營過程中不斷提升公司對匯率波動的管控能力,加強對小幣種貶值的防範和應對的水平,才能將小幣種對公司整體業績的影響降到最低。

2024年,公司制定了統一的外匯管理方案,把小幣種管理作爲重點工作。具體措施有以下幾個方面首先,增量方面加強源頭控制,在簽訂合同之時,對幣種進行統籌策劃,選擇最合理、最有利於規避匯率波動的結算機制。比如,推動人民幣結算,隨着人民幣結算的國際化步伐加快,我們有越來越多的合同是以人民幣來結算的。其次選擇美元和歐元這樣的國際通用貨幣作爲結算幣種。再次,在控制小幣種合同額佔比的情況下,適度選擇小幣種結算,同時建立小幣種與美元或歐元匯率掛鉤的結算機制,確保未來結算時的匯率風險得到有效控制。

對於存量小幣種貨幣我們也採取了以下幾種方式首先,加強本土經營和屬地投資,加大屬地化用工和材料機具的採購等,進行小幣種的消化。其次,加強同客戶以及合作伙伴的聯動攜手出海,利用中材國際在境外的屬地化經營的優勢,以及小幣種資金保有量的優勢,通過協作和合作來消納我們當地的小幣種。再次,加強與金融機構合作,及時獲取新的金融產品信息,選擇合適的金融產品鎖定外匯風險,在確保風險可控的情況下,利用金融工具加大資金的流。

此外,在內部管理方面,強化頂層設計。系統性梳理境外公司的定位,合理佈局,按照「公司屬地化、覈算本幣化、融資本地化」的思路,通過系統化的頂層架構來減少境外小幣種風險的敞口。

最後,公司建立了小幣種月度跟蹤預警機制,對2023年前十大小幣種進行月度跟蹤,包括餘額、貨幣匯率、損益變動等,實現及時預警、及時應對。除一季度埃及鎊和奈拉的大幅貶值,截至目前,公司無對公司損益產生較大影響的其他小幣種貶值。

問:4.2024年上半年公司經營活動現金流大幅好轉,請公司主要採取了哪些措施?在上半年現金流強勁表現的情況下,公司對全年現金流預期如何?

答:中材國際作爲上市公司,始終秉承長期健康發展的理念,高質量發展要求我們做有利潤的收入、有現金流的利潤,我們也是按照這個目標在努力。

上半年作爲工程企業實現經營活動淨現金流轉正,往年這個時間通常是9月份和10月份,這與工程企業生產服務的週期是相關的,今年的變化,與我們持續加強內部管理、兩金管控以及以收定支等常態化管理息息相關。今年上半年取得了相對階段性較好的現金流成績,主要得益於公司加強合同結算,積極督促項目款,加大對應收賬款的清欠力度,收到大額項目預收款等。

公司銷售現金比今年上半年達到83%,較上年同期提升5個百分點,經營活動淨現金流同比改善了18億,經營活動的淨現金流和預算利潤保持了較爲健康的倍數關係,爲我們努力實現全年預算打下良好的基礎。

問:請公司在中非合作方面有哪些佈局?未來有哪些規劃?

答:公司積極響應國家「一帶一路」倡議,堅持「全球化、屬地化、多元化」發展定位,深耕海外市場20餘年,建立了完善的屬地區域型服務網絡,在海外擁有36家屬地化機構,近2000名外籍長期僱員。今年上半年,公司在中東、非洲、南亞、東南亞、歐洲五大區域新籤合同額約225.32億元,佔境外新籤合同總額佔比合計已達96%。公司始終高度重視非洲市場,未來將繼續發揮全產業鏈以及屬地核心優勢,強化產業協同和平台賦能,持續拓展水泥及礦山工程、裝備、運維以及產業投資等業務,培育有市場前景、有發展潛力、有資源優勢的產品集群。

中材國際(600970)主營業務:工程技術服務,高端裝備製造,生產運營服務,其他業務。

中材國際2024年中報顯示,公司主營收入208.95億元,同比上升1.68%;歸母淨利潤13.99億元,同比上升2.28%;扣非淨利潤14.02億元,同比上升5.97%;其中2024年第二季度,公司單季度主營收入106.07億元,同比上升0.68%;單季度歸母淨利潤7.63億元,同比上升1.61%;單季度扣非淨利潤7.48億元,同比上升0.95%;負債率62.52%,投資收益2477.25萬元,財務費用2.2億元,毛利率19.39%。

中材國際2024年中報顯示,公司主營收入208.95億元,同比上升1.68%;歸母淨利潤13.99億元,同比上升2.28%;扣非淨利潤14.02億元,同比上升5.97%;其中2024年第二季度,公司單季度主營收入106.07億元,同比上升0.68%;單季度歸母淨利潤7.63億元,同比上升1.61%;單季度扣非淨利潤7.48億元,同比上升0.95%;負債率62.52%,投資收益2477.25萬元,財務費用2.2億元,毛利率19.39%。

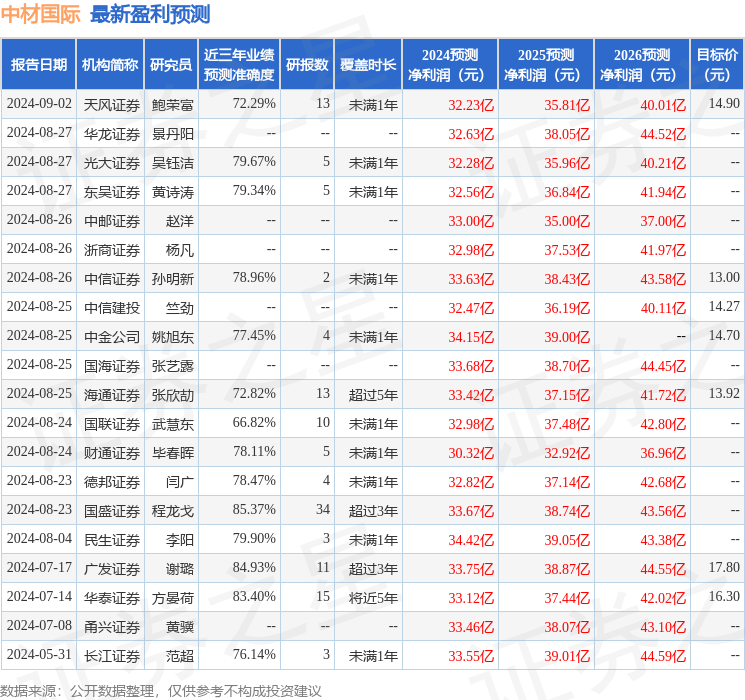

該股最近90天內共有20家機構給出評級,買入評級18家,增持評級2家;過去90天內機構目標均價爲14.9。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出2414.23萬,融資餘額減少;融券淨流出40.63萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。