大摩指出,AI是推动逻辑芯片增长的关键因素,后者与存储器周期已出现明显脱钩趋势。随着AI技术的不断发展,AI半导体公司有望在未来经济周期中表现优异。

大摩指出,AI是推动逻辑芯片增长的关键因素,后者与存储器周期已出现明显脱钩趋势。随着AI技术的不断发展,AI半导体公司有望在未来经济周期中表现优异。大摩認爲,當下AI無疑是邏輯芯片市場持續增長的主要推動力,台積電受益於受庫存週期表現優異,預計在未來四個季度保持平均26%的收入增長。而存儲器行業進入下行週期,海力士等公司承壓。

半導體市場持續承壓之際,大摩認爲,AI芯片的前景光明坦途,而存儲器則需要更多時間等待市場的復甦。

18日,摩根士丹利分析師Charlie Chan發佈最新研報,明確表示看好AI芯片相關公司,尤其是台積電等先進製程晶圓代工廠,而對存儲器相關公司持更爲謹慎的態度,如韓國半導體巨頭海力士。

大摩指出,AI是推動邏輯芯片增長的關鍵因素,後者與存儲器週期已出現明顯脫鉤趨勢。隨着AI技術的不斷髮展,AI半導體公司有望在未來經濟週期中表現優異。

大摩指出,AI是推動邏輯芯片增長的關鍵因素,後者與存儲器週期已出現明顯脫鉤趨勢。隨着AI技術的不斷髮展,AI半導體公司有望在未來經濟週期中表現優異。

與此同時,傳統的存儲器、PC及雲計算相關公司則可能面臨更大的壓力。

AI作爲邏輯芯片增長的驅動力

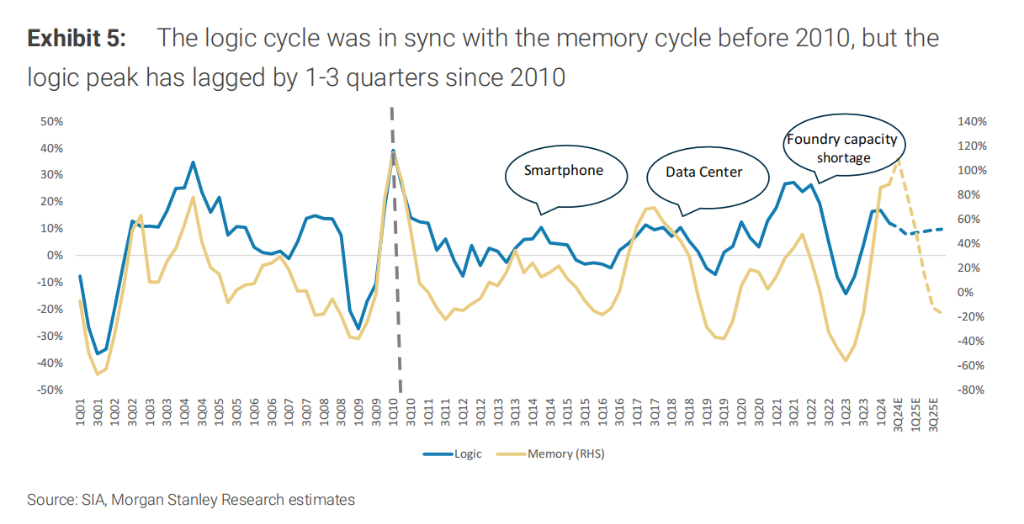

大摩首先指出,歷史上邏輯芯片與存儲器的市場週期往往是同步的,但當前兩者正逐漸出現週期上的分離。邏輯芯片(如AI芯片)的需求受到AI技術快速發展的推動,而存儲器市場(如DRAM)則因供需失衡,處於相對疲軟的狀態。

大摩強調,AI技術是邏輯芯片市場持續增長的主要推動力。

這次的結構性增長無疑來自AI——AI半導體供應鏈公司的收入增長勢頭依然強勁,而非人工智能公司僅出現溫和復甦。

受益於AI技術的爆發性增長,台積電這樣的先進製程晶圓代工廠受庫存週期表現優異,市場需求強勁。大摩繼續給予台積電「超配」評級,認爲其強勁的AI芯片訂單和先進製程優勢,將使其在未來數年中持續增長。

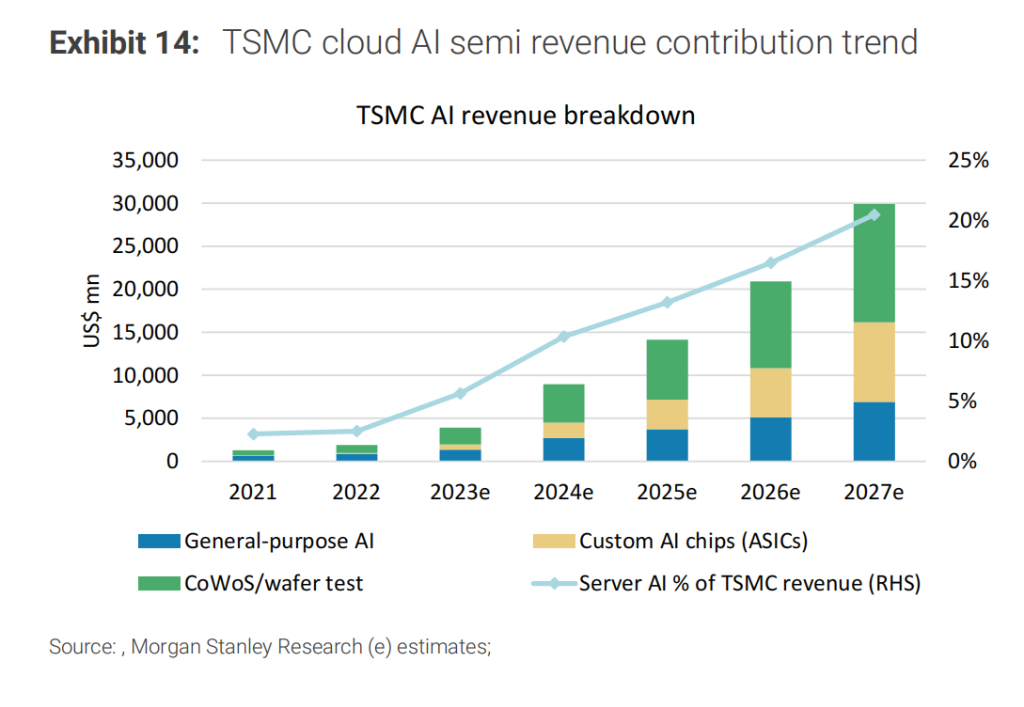

隨着台積電將GPU和ASIC的人工智能芯片CoWoS產能翻番,人工智能半導體供應鏈收入增長將在2025年和2026年保持強勁。預計未來五年收入年均增長15%-20%。

具體來看,邏輯芯片庫存天數在2024年第2季度繼續下降,表明市場需求逐步回升。尤其是AI相關芯片,得益於AI技術對各行業的深度滲透,成爲拉動整個行業增長的關鍵驅動力。

我們仍預計具有 AI 長期趨勢的邏輯半導體公司(如台積電)將克服週期性趨勢,因爲EPS估計修訂幅度仍呈上升趨勢。

大摩表示,台積電在AI芯片領域的佈局不僅可以幫助維持其收入增長,還可以在接下來幾個季度進入內存和邏輯半導體的潛在下行週期時提供股價保護。預計未來臺積電目標價爲1220新臺幣每股,目前該股股價爲973新臺幣,漲幅約爲25%。

存儲器行業的挑戰

相比之下,存儲器市場則面臨更多挑戰。

摩根士丹利指出,存儲器行業正受到供過於求和價格下滑的影響,特別是DRAM市場湧入了更多競爭對手,行業競爭激烈,進入了下行週期。

大摩特別提到,SK海力士等存儲器公司將承受更大壓力,前景不容樂觀。大摩對存儲器巨頭SK海力士持「低配」評級,認爲其業績增長將受到中國和三星的競爭擠壓。

最後,研報展望了未來幾年的半導體市場趨勢。大摩認爲,AI芯片的增長勢頭將幫助邏輯芯片公司突破週期限制,而存儲器行業則需要更長時間的調整。

展望未來,我們認爲領先的芯片代工供應商台積電可以在未來四個季度保持平均26%的強勁收入增長。其他公司可能會遭遇增長減速;我們預計同期平均同比增長僅爲2%。

在前日發佈的研報中,大摩「腰斬」SK海力士目標價,從26萬韓元直接下調至12萬韓元。

編輯/lambor