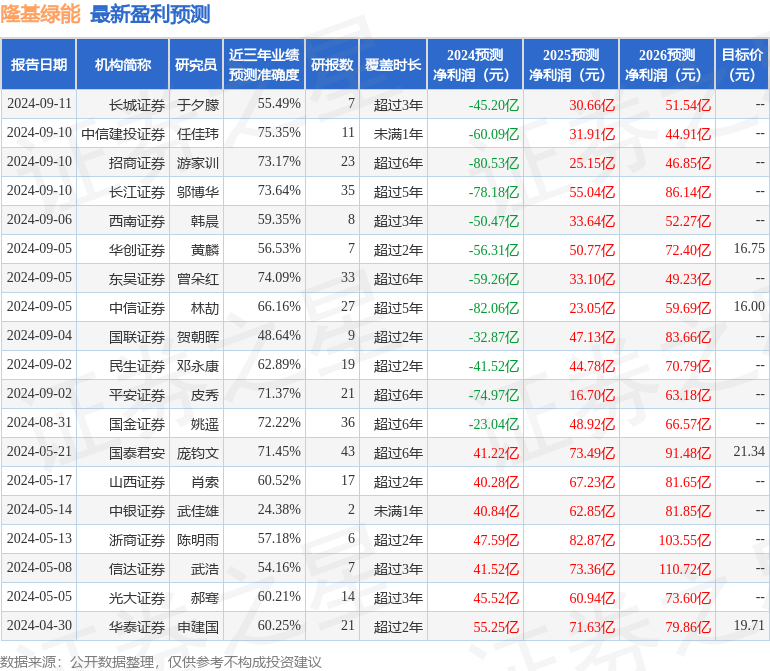

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司肖索,賈惠淋近期對隆基綠能進行研究併發布了研究報告《短期業績承壓,BC厚積薄發順利出貨》,本報告對隆基綠能給出買入評級,當前股價爲12.8元。

隆基綠能(601012)

事件描述

9月10日,2024年太原能源低碳發展論壇期間,「2024年全球新能源企業競爭力分析」「2024全球新能源企業500強」發佈。隆基綠能憑藉在清潔能源領域的持續深耕位列第六,連續十年登榜。

事件點評

出貨相對穩健,產業鏈價格下行及存貨減值影響Q2業績。2024年上半年公司實現營收385.3億元,同比-40.4%;實現歸母淨利潤-52.4億元,同比-157.1%。其中,Q2實現營收208.6億元,同比-42.6%,環比+18.0%;實現歸母淨利潤-28.9億元。由於產業鏈價格下行,2024年Q2公司計提資產減值

29.7億,對業績形成一定拖累。行業競爭加劇,公司作爲龍頭企業積極調整產銷節奏,出貨量相對穩健。2024年上半年,公司實現硅片出貨量44.44GW(對外銷售21.96GW);電池對外銷售2.66GW;組件出貨量31.34GW,其中亞太區域銷量大幅增長140%。公司財務情況維持穩健,在行業下行期具有穿越週期的能力。2024年上半年公司經營活動現金淨流出64.1億元,其中Q2淨流出15.2億元,環比收窄;此外,截至2024年6月底,公司在手貨幣資金544.8億元,資產負債率59.2%,處於行業相對較低水平。

差異化競爭破局,上半年BC組件出貨約10GW。產品高效化、場景化、差異化是打破行業供給同質化競爭的關鍵。2024年上半年,公司BC組件出貨量約10GW。2024年上半年,基於高效HPBC2.0電池技術,公司推出面向集中式市場的雙面組件產品Hi-MO9,組件量產功率高達660W,高於同規格TOPCon組件30W以上。截至2024年9月2日,BC二代組件已有1.6GW在手訂單,預計2025年進行交付;成本上來看,HPBC2.0和TOPCon成本在電池端基本持平。產能上來看,預計公司HPBC2.0產品將於2024年底進

入規模上市,2025年底前BC產能將達到70GW(其中HPBC2.0產能約50GW),2026年底國內電池基地計劃全部升級爲BC產品。

投資建議

行業階段性供需失衡,非理性的價格以及資產減值準備的增加,對公司利潤產生負面影響。在當前產品價格及行業供需背景下,我們下調公司盈利預測,預計公司2024-2026年EPS分別爲-0.65\0.55\0.91,對應公司9月19日收盤價13.32元,2024-2026年PE分別爲

20.4\24.6\14.7,給予「買入-B」評級。

風險提示

政策變動風險;行業競爭加劇風險;產品及原材料價格波動風險;光伏新增裝機不及預期;技術更迭風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券任佳瑋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.35%,其預測2024年度歸屬淨利潤爲虧損60.09億。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級13家,增持評級4家;過去90天內機構目標均價爲16.59。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。