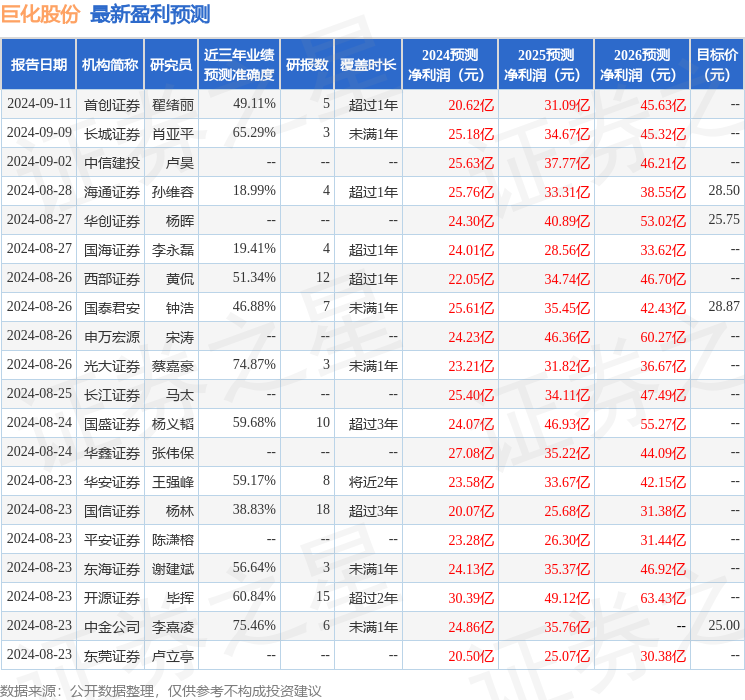

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司費倩然近期對巨化股份進行研究併發布了研究報告《二代份額削減,看好製冷劑長期景氣》,本報告對巨化股份給出增持評級,認爲其目標價位爲22.00元,當前股價爲16.9元,預期上漲幅度爲30.18%。

巨化股份(600160)

事件:2024年9月14日,生態環境部發布了「關於公開徵求2025年度消耗臭氧層物質和氫氟碳化物配額總量設定和分配方案意見的函」,同時編制了《2025年度消耗臭氧層物質配額總量設定與分配方案(徵求意見稿)》和《2025年度氫氟碳化物配額總量設定與分配方案(徵求意見稿)》。

結論與建議:此次分配方案按照預期削減了二代製冷劑份額,維持了三代製冷劑配額,並對各品種配額進行調整。製冷劑配額將持續削減,供給趨緊,行業長期景氣行情維持。公司是國內氟化工龍頭企業,製冷劑生產配額國內第一,氟化工產業鏈完備,行業龍頭地位穩固,有望受益於行業長期景氣,目前公司估值合理,給予「買進」評級。

二代製冷劑配額按計劃削減,價格有望上漲:根據徵求意見稿,2025年度我國二代製冷劑的生產配額總量爲16.36萬噸,按照ODP值折算,削減基線值的67.5%,內用生產配額總量和使用配額總量均爲8.60萬噸,削減基線值73.2%。方案滿足我國階段性履行《蒙特利爾議定書》和《基加利修正案》的任務要求,整體符合預期,但內用生產和使用配額削減量超過履約任務要求。2025年我國二代製冷劑的生產配額總量和內用生產配額總量較2024年度分別削減5.12萬噸和4.30萬噸。分品種來看,2025年二代製冷劑主要品種R22生產配額爲14.91萬噸(佔總生產量配額的91%),較2024年同比削減3.28萬噸,削減比例達18%,內用生產配額爲8.09萬噸(佔總生產量配額的94%),同比削減3.10萬噸,削減比例達28%。另外,R141b的生產配額總量將同比削減57%,R142b的生產配額總量將同比削減64%,R123的生產配額總量將同比削減21%,R124的生產配額總量將同比削減19%。此次二代製冷劑除了按照此前慣例的各企業等比例削減外,2025年新增生產線關閉項目方式,考慮到HCFCs削減進程已過半,部分企業的產能利用率已經低至不具備經濟性,可能會選擇直接關閉產線方式退出生產,預計2025年實際削減量或大於此次預設值預計,我們認爲目前產量佔比較大的企業更有優勢。目前二代製冷劑R22主要用於維修市場,存量需求比較穩定,受供給端影響,二代製冷劑價格有望進一步上行。預計2025年R22內用配額中,巨化股份將有2.53萬噸,佔R22生產總量比例爲31%,佔比全國第一,將充分收益於供給收縮帶來的行業景氣。

三代製冷劑配額維持,增發部分品種生產配額:根據徵求意見稿,2025年度我國三代製冷劑生產配額保持爲18.53億噸CO2,使用配額爲9.05億噸CO2,仍保持在基線值,與2024年度相同。但在2024年度配額的基礎上,根據二代製冷劑淘汰的替代需求、半導體行業對HFC-41和HFC-236ea的增長需求,增發R32生產配額4.5萬噸、HFC-245fa配額0.8萬噸、HFC-41配額20噸、HFC-236ea配額50噸。2024年R32內用配額已增發3.5萬噸,因此我們認爲,2025年R32等配額增發對供需格局影響不大,預計三代製冷劑價格仍將維持高位。三代製冷劑配額下發依然按照按各品種原有格局發放。預計2025年公司將新增R32內用配額2.02萬噸,R32總生產配額預計將達到12.80萬噸,佔國內生產配額44.99%。此外,公司R125、R143a、R134a等品種的配額佔比也全國領先,牢固確立了絕對領先的市場地位。在配額有限的情況下,預計製冷劑行業的議價能力將得到維持,行業龍頭的話語權進一步增強。

製冷劑價格高位,景氣行情預計持續:目前二代主流製冷劑R22均價3.0萬元/噸(YOY+56%),三代主流製冷劑R32均價3.55萬元/噸(YOY+154%),R125均價2.95萬元/噸(YOY+37%),R134a均價3.35萬元/噸(YOY+56%),均處於較高位置。2025年隨着配額削減,預計二代製冷劑價格仍有上行空間,三代製冷劑價格長期向好趨勢不變。公司作爲國內製冷劑價生產配額的龍頭企業,將充分受益於這一景氣行情。

盈利預測:我們略上修2025年盈利預測,預計公司2024/2025/2026年分別實現歸母淨利潤21.5/30.0/37.5億元(前值21.5/29.3/37.5億元),yoy+128%/+40%/+24%,摺合EPS爲0.80/1.11/1.39元,目前A股股價對應的PE爲21/15/12倍,24年估值合理,給予「買進」評級。

風險提示:1、產品價格不及預期;2、新建項目投產不及預期等

證券之星數據中心根據近三年發佈的研報數據計算,中金公司李熹凌研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.46%,其預測2024年度歸屬淨利潤爲盈利24.86億,根據現價換算的預測PE爲18.37。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級23家,增持評級4家;過去90天內機構目標均價爲25.62。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。