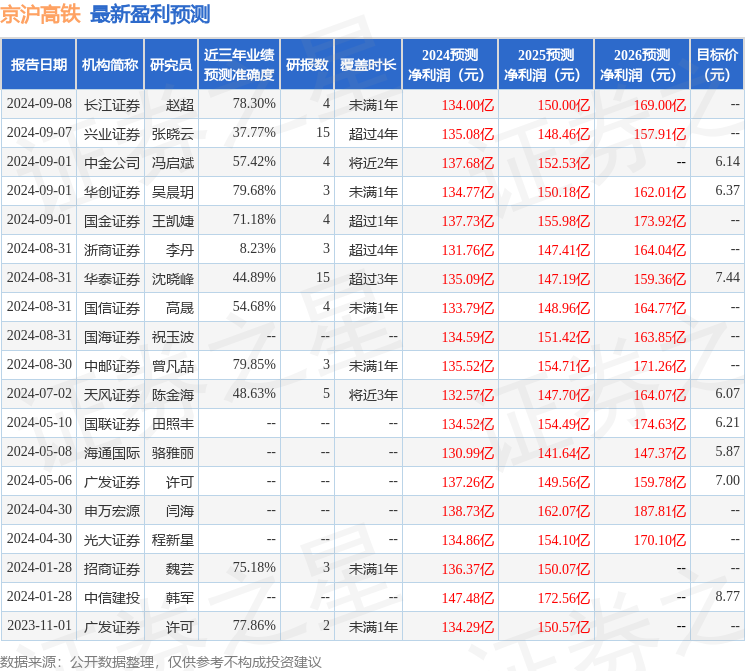

最新盈利预测明细如下:

最新盈利预测明细如下:信達證券股份有限公司匡培欽近期對京滬高鐵進行研究併發布了研究報告《公司深度報告:坐擁黃金路產,鐵路龍頭未來成長可期》,本報告對京滬高鐵給出增持評級,當前股價爲5.33元。

京滬高鐵(601816)

本期內容提要:

高鐵承運量快速提升,鐵路黃金資產上市。

1)行業:鐵路發展成效顯著,高鐵規模持續擴大。營業里程上,2008~2023年,鐵路/高鐵營業里程年均增速爲4.7%/32.0%。截至2023年末,高速鐵路營業里程增至4.5萬公里,佔鐵路總里程比例爲28.3%。旅客週轉量上,鐵路已成爲最主要的大衆出行方式,2022年,鐵路週轉量佔比爲50.9%,其中高鐵在鐵路中的週轉量佔比達到66.7%。

2)公司:京滬線黃金資產,經營穩健坐擁百億利潤。公司線路縱橫首都北京和經濟中心上海,沿線覆蓋了中國經濟發展最活躍和最具潛力的區域,運輸需求旺盛,客運量增長迅猛。憑藉顯著的區位優勢及高鐵出行需求的持續增加,公司盈利穩增。2019年前,公司營收及歸母淨利保持穩步增長,歸母淨利同比增速保持在10%以上。2023年公司營收/歸母淨利達到407/115.46億元,較2019年同期+16.7%/+4.3%。

收入源自客票及路網服務,成本整體較穩定。按是否擔當列車,公司業務可分爲本線及跨線業務。本線客票業務主要是公司爲乘坐擔當列車的旅客提供高鐵運輸服務並收取票價款;跨線的提供路網服務業務則是公司向其他鐵路運輸企業提供線路使用、接觸網使用等服務並收取相應費用等。2019年前,兩大主營業務收入基本對半,跨線路網服務業務毛利佔比約六成。2023年,公司本線/跨線業務收入分別爲160.8/242.2億元,佔比分別爲39.5%/59.5%。公司營業成本較穩定,其中委託運輸管理費、動車組使用費、折舊和能源支出爲主要成本項,合計佔比約90%。

未來展望:票價市場化持續,運量仍有增長。

1)旅客運輸業務:京滬黃金通道,量價有望雙升。旅客運輸業務收入取決於票價及旅客量情況,二者均有進一步提升的可能。票價端,隨着高鐵票價市場化機制改革持續推進及大衆人均收入提升、出行需求增加,票價可能會迎來進一步上漲。旅客量端,可通過提升客座率、增加發車頻次、增加加長列車車次等方式提升旅客量。

2)提供路網服務業務:南北大通道價值提升,跨線車穩步增加。我們預計該業務收入增長主要依託於跨線列車車次、運營里程等量的提升。服務價格由國鐵集團定價,費率相對穩定;業務量大體與跨線車列次、運營里程、旅客數等正向相關。隨路網逐步完善,公司本線跨線列車調整,跨線車列次、運營里程、旅客人數等均有望增長,我們預計將帶動路網服務業務量進一步增加。

盈利預測與投資評級:我們預計公司2024-2026年公司歸母淨利潤分別130.54/144.02/155.81億元,同比分別+13.06%、+10.33%、+8.19%,對應每股收益分別爲0.27、0.29、0.32元,現價對應PE分別爲19.94、18.07、16.70倍。綜合絕對估值和相對估值情況考慮,首次覆蓋,我們給予公司「增持」評級。

風險因素:宏觀經濟波動風險,清算政策調整風險,委託管理風險,行業競爭加劇風險,京福安徽運量增長不及預期風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中郵證券曾凡喆研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.85%,其預測2024年度歸屬淨利潤爲盈利135.52億,根據現價換算的預測PE爲19.04。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級6家,增持評級7家;過去90天內機構目標均價爲6.6。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。