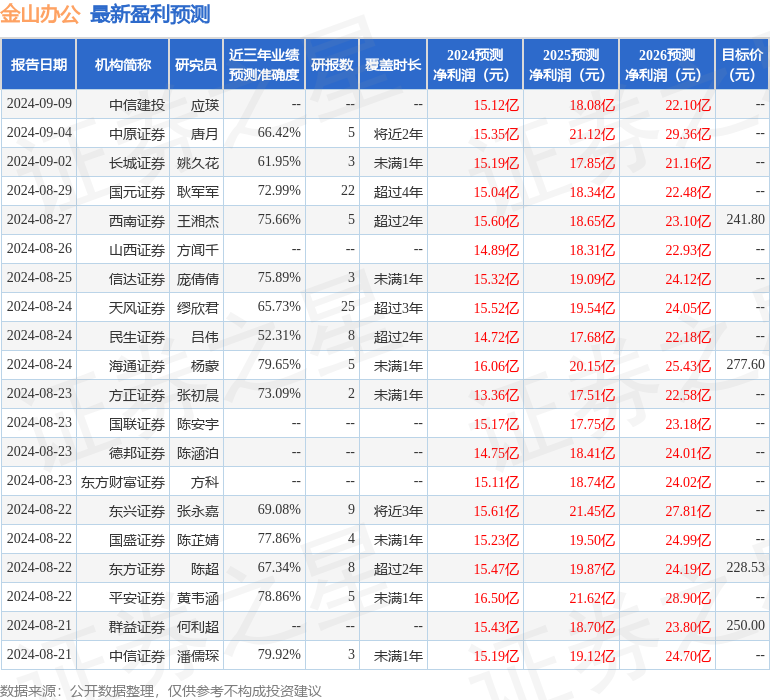

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司繆欣君近期對金山辦公進行研究併發布了研究報告《顯著受益信創新週期,上調公司未來三年盈利預測》,本報告對金山辦公給出買入評級,當前股價爲185.38元。

金山辦公(688111)

信創板塊步入2.0階段,政策頻出疊加萬億國債活水有望帶動信創板塊邊際向上

2024年5月20日,第二期國測結果《安全可靠測評結果公告(2024年第1號)》發佈,目錄實現擴容。資金端,2024年萬億國債計劃發佈,據2024年《政府工作報告》提及將發行1萬億超長期特別國債,我們認爲這有望刺激信創領域的資金支出。2024年9月18日,福建省發改委發佈關於同意福建省監獄管理局信創改造項目可行性研究報告暨初步設計,項目包含對政務外網司法行政專用區中7536台終端進行國產化雲桌面升級改造,並對151台便攜式計算機進行國產化替代等,項目總投資概算4223.94萬元。資金來源由省發改委、省財政廳各承擔50%,省發改委部分由數字福建專項資金支出。

辦公軟件是信創的重要組成部分,回顧21年,信創帶動公司機構業務高速發展

基礎辦公軟件是信創軟件中適用範圍最廣的產品,國產化辦公軟件作爲政府企事業單位信息化管理平台,承載着機密文件、規章制度、辦公數據等敏感信息。回顧2021年,公司國內機構授權業務較2020年同期增長107.10%,信創產業進入發力期,在政策依託下市場空間顯著擴大,公司政企用戶需求明顯增加,公司流版式辦公軟件產品訂單豐厚,加速了公司信創產品的滲透,帶動國內機構授權業務繼續保持爆發式增長。

信創新時代大空間,公司機構授權業務有望再迎高速發展

根據賽迪顧問,黨政領域的PC保有量接近3000萬台,截止23年初,過去幾年僅替換了黨政領域約700萬台PC,假設23年再替換360萬台,剩餘接近2000萬台PC替換空間,我們估計24-26年每年替換400/450/500萬台,價格上假設辦公信創office單價500元,則近三年有20/22.5/25億的信創office收入空間。我們預計隨着信創政策進一步發佈和萬億國債資金支持,金山辦公的機構授權業務有望在信創新一輪的帶動下恢復高增長,收入增速整體有望上調。

投資建議:考慮到信創政策與資金有望變化,我們上調盈利預測,收入從24-26年的51.37/60.75/73.16億元調整爲52.20/64.75/80.95億元,收入增速上調2pct/6pct/5pct,歸母淨利潤由24-26年的15.52/19.54/24.05億元調整爲16.16/22.91/30.66億元。考慮到信創產業的變化,公司作爲國產辦公軟件龍頭,同時AI產品正在快速迭代,維持「買入」評級。

風險提示:國內C端需求不及預期、B端公有云轉型不及預期、WPS AI產品商業化節奏不及預期、市場空間測算主觀性的風險

證券之星數據中心根據近三年發佈的研報數據計算,中信證券潘儒琛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.92%,其預測2024年度歸屬淨利潤爲盈利15.19億,根據現價換算的預測PE爲56.7。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有39家機構給出評級,買入評級32家,增持評級7家;過去90天內機構目標均價爲280.78。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。