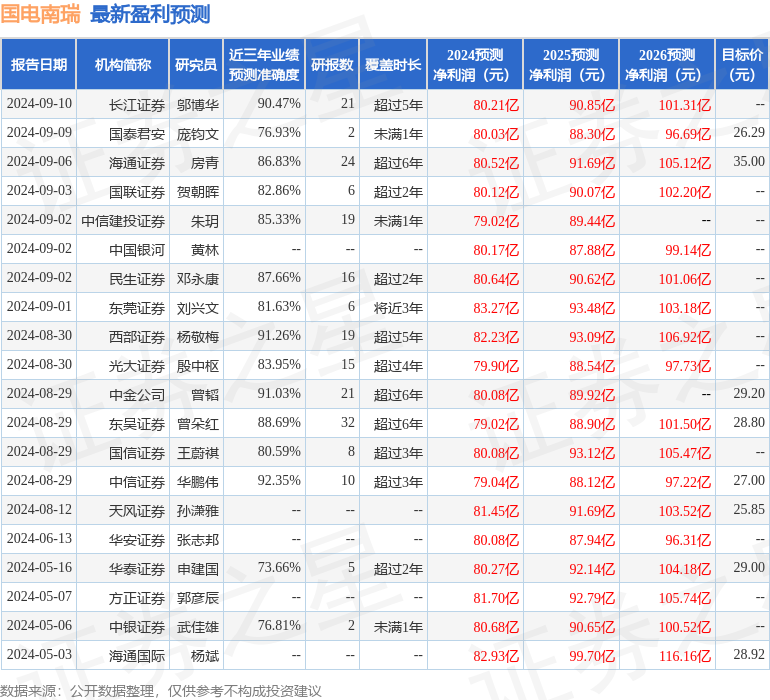

最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司張志邦近期對國電南瑞進行研究併發布了研究報告《業績穩步增長,國內外市場持續突破》,本報告對國電南瑞給出買入評級,當前股價爲25.71元。

國電南瑞(600406)

主要觀點:(6018

業績77)

公司發佈2024年半年度報告,2024年上半年公司實現營業收入公司201.14億元,同比+10.02%;實現歸母淨利潤27.09億元,同比研究/公司+8.36%;毛利率29.03%,同比+0.46pct。公司2024年Q2實現營收點評124.16億元,同比+2.73%,歸母淨利潤21.14億元,同比+6.95%。

各業務同步發展,產業體系完備進一步增強核心競爭力

①智能電網板塊:受益於我國電網工程的加快建設且公司加強電網產品市場拓展,實現營收93.57億元,同比+1.8%;②數能融合板塊:加強網絡安全、生產運營信息化等業務的拓展,實現營收37.35億元,同比+14.86%;③能源低碳板塊:大力拓展儲能、光伏等業務,營收大幅增長,達50.52億元,同比+32.7%;④工業互聯板塊:軌道交通業務收入規模增長帶動整體營收增加,達12.09億元,同比+6.05%;⑤集成及其他板塊:節能租賃業務放緩,營收有所下降,實現營收7.24億元,同比-13.95%。

國內市場穩中有進,海外市場快速突破

1)國內市場:公司中標西藏構網SVG、蒙東電力市場、江蘇配電主站、酒鋼智慧能源管控中心、包鋁智慧能源調控中心及儲能、內蒙古突泉分佈式調相機、遼寧水庫大壩安全監測等重大項目,實現營收192.46億元,同比+8.12%。2)海外市場:成功簽訂沙特儲能及靜止同步補償器、巴基斯坦默拉直流穩控系統、巴西控保等,中標沙特ADMS系統運維等,實現營收8.31億元,同比+92.8%,國際項目快速推進。

投資建議

我們預計24-26年收入分別爲566.08/623.86/684.81億元;歸母淨利潤分別爲80.08/87.68/96.04億元,對應PE分別26/24/22倍,維持「買入」評級。

風險提示

原材料價格上漲風險;新業務開發不及預期;行業競爭加劇風險。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券華鵬偉研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.35%,其預測2024年度歸屬淨利潤爲盈利79.04億,根據現價換算的預測PE爲26.23。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級14家,增持評級3家;過去90天內機構目標均價爲28.46。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。