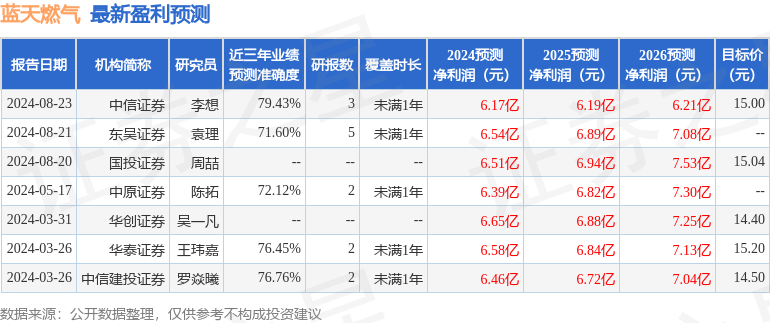

最新盈利预测明细如下:

最新盈利预测明细如下:中原證券股份有限公司陳拓近期對藍天燃氣進行研究併發布了研究報告《中報點評:地方國資入股,增加中期分紅》,本報告對藍天燃氣給出增持評級,當前股價爲13.14元。

藍天燃氣(605368)

投資要點:

藍天燃氣發佈2024年半年報,上半年實現營業收入26.20億元,同比增長2.84%;歸母淨利潤3.41億元,同比增長1.35%。其中第二季度實現營業收入10.38億元,同比減少4.68%;歸母淨利潤1.39億元,同比增加0.51%。

公司上半年業績保持穩定增長

公司是河南省燃氣板塊上市公司,主營河南省內天然氣中下游業務,包含管道天然氣業務、城市燃氣銷售業務。公司聚焦燃氣主業,經營業績穩定,2024年前兩個季度歸母淨利分別同比增長1.94%、0.51%。分業務看,上半年公司管道天然氣業務、城市燃氣業務分別實現收入11.82億元、10.01億元,分別同比下降0.54%、2.01%。燃氣安裝工程方面,公司實現收入3.68億元,同比增長29.75%。

我國天然氣行業供需端均保持快速增長

在需求端,根據國家發改委數據,2024年上半年,全國天然氣消費量2108億立方米,同比增長8.7%。在供應端,根據國家統計局數據,上半年我國天然氣產量1235億立方米,同比增長4.4%;天然氣進口量902億立方米,同比增長14.8%,其中管道氣進口377億立方米,LNG進口525億立方米。我國天然氣消費依賴進口,上半年天然氣進口量佔消費的比重達到42.79%。國家能源局《中國天然氣發展報告(2024)》指出,預計2024年我國天然氣消費量達到4200億-4250億立方米,同比增長6.5%-7.7%;天然氣產量2460億立方米,增產持續超過100億立方米。

公司爲河南省規模較大的綜合性燃氣企業

公司擁有豫南支線、南駐支線、博薛支線、許禹支線四條高壓天然氣長輸管道,和駐東支線、新長輸氣管道兩條地方輸配支線。公司不斷擴大管網覆蓋範圍,加快拓展城鄉燃氣業務,不斷向下遊產業鏈條延伸。公司在豫南具有先發優勢,並逐步擴展長輸管網覆蓋區域,延伸至豫中、豫北地區。

公司「長輸管網+城燃」雙主業佈局,具備業務鏈優勢

公司從事天然氣中游長輸管道和下游城市燃氣業務,天然氣中下游一體化運營,中游業務爲下游業務提供穩定氣源保障,有利於下游市場的培育和拓展;下游業務促進和擴大了天然氣市場,進一步提升了公司天然氣銷售總量,爲中游長業務提供市場需求。2024年上半年,公司中游

第1頁/共5頁

業務營收佔比45.11%,下游業務營業收入佔比38.21%。

公司增加中期現金分紅,維持高分紅比例

公司分紅比例高,且2024年增加了中期分紅。2021-2023年,公司現金分紅金額分別爲2.31億元、4.95億元、5.89億元,分別佔對應年度歸母淨利潤的54.97%、83.55%、97.13%。2024年半年度公司派發現金紅利3.17億元,分紅比例91.52%。

河南國資入股,看好公司發展

8月2日,公司發佈公告稱控股股東藍天集團與河南管網簽訂協議,將5%股份協議轉讓給河南管網,河南管網爲河南投資集團旗下河南燃氣集團全資子公司。天然氣公司屬於公用事業行業,收益穩定並且可持續,現金流充沛且股息率高,對國資吸引力強,本次轉讓利於公司規模優勢與河南管網資源優勢整合。

盈利預測和估值

公司天然氣中下游一體化運營,具有天然的區域壟斷性,維持業績穩健增長,公司天然氣售價存在順價上漲預期,淨資產收益率、分紅比例維持較高水平。

預計公司2024、2025年、2026年歸屬於上市公司股東的淨利潤分別爲6.39億元、6.82億元和7.30億元,對應每股收益爲0.91、0.97和1.04元/股,按照9月18日13.24元/股收盤價計算,對應PE分別爲14.62X、13.70X和12.79X。基於天然氣行業發展前景和公司估值水平,維持公司「增持」投資評級。

風險提示:上游氣源價格波動;下游需求不及預期;行業政策變化;安全生產風險;系統風險。

證券之星數據中心根據近三年發佈的研報數據計算,中信證券李想研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.43%,其預測2024年度歸屬淨利潤爲盈利6.17億,根據現價換算的預測PE爲14.76。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲15.27。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。