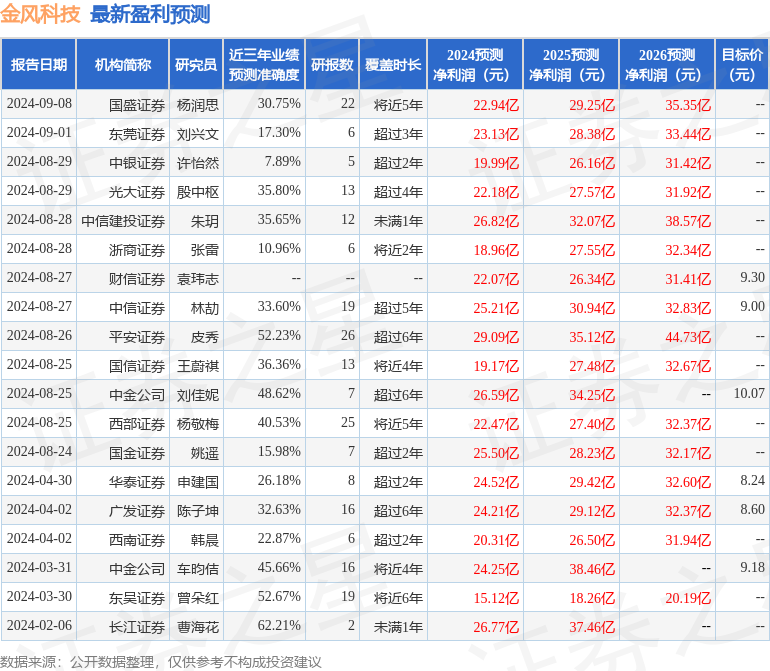

最新盈利预测明细如下:

最新盈利预测明细如下:長城國瑞證券有限公司張燁童,朱高天近期對金風科技進行研究併發布了研究報告《國內風電整機龍頭 風電場開發帶來新增長點》,本報告對金風科技給出買入評級,當前股價爲8.22元。

金風科技(002202)

主要觀點:

金風科技以風機及零部件銷售板塊爲傳統主營業務,風電場開發業務佔比提升。截至2024年6月末,風電及零部件銷售板塊收入佔比從2019年的82.93%下降至63.20%,風電場開發板塊佔比從7.14%提升至21.79%,主要是由於公司積極落地電站產品銷售,將電站作爲核心產品推動主營業務的持續增長。各板塊毛利率方面,風機及零部件銷售板塊毛利率維持平穩,2023年毛利率約爲6.41%;風電場開發板塊毛利率較高,2019-2022年基本維持在65%左右,2023年下滑至47.30%。主要是由於風電場開發板塊包含電站產品和發電業務,無補貼平價發電廠佔比增加,電站產品毛利率較低,隨建站規模增加,板塊整體毛利率有所下降。2024年6月末,風電場開發板塊毛利率回升至56.44%。

金風科技國內風電新增裝機市佔率連續13年排名第一;2023年當年風機出口量及累計出口量均領先同行。根據彭博新能源財經統計,2023年公司國內風電新增裝機容量達15.67GW,國內市場份額佔比20%,連續十三年排名全國第一;全球新增裝機容量16.4GW,全球市場份額13.90%,全球排名蟬聯第一。截至2023年末,公司全球累計裝機超過114GW,成爲國內首家總裝機容量突破億千瓦的風電整機制造企業。2023年,有6家整機制造商分別向18個國家出口風電機組,其中金風科技出口到13個國家,共327台,總容量爲1704.7MW,截至2023年末,金風科技累計出口2298台,總容量爲731.2萬千瓦。

全球風機裝機量持續高增,GWEC預計2023-2028年CAGR達8.8%。根據全球風能理事會(GWEC)數據,2023年,全球新增風電裝機容量達到創紀錄的117GW,是有史以來最好的一年,也是全球持續增長的一年。此外,2023年是有記錄以來陸上風電裝機容量最高的一年,單年裝機首次超過100GW,達到106GW,同比增長54%;2023年是海上風電裝機量歷史上第二好的一年,總裝機容量爲10.8GW;2023年全球累計風電裝機容量突破了第一個TW里程碑,總裝機容量達到1021GW,同比增長13%。

投資建議:

我們預計公司2024-2026年的歸母淨利潤分別爲22.98/28.47/36.24億元,EPS分別爲0.54/0.67/0.86元,當前股價對應PE分別爲15.15/12.23/9.61倍。考慮到公司作爲風電整機頭部企業,傳統風機銷售業務穩健,電站開發及風電場服務業務快速增長,持續拓展風機出口業務,公司業績有望穩健增長,因此首次覆蓋給予其「買入」評級。

風險提示:

原材料價格波動風險;政策風險;行業競爭加劇風險。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券曹海花研究員團隊對該股研究較爲深入,近三年預測準確度均值爲62.21%,其預測2024年度歸屬淨利潤爲盈利26.77億,根據現價換算的預測PE爲13.05。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有14家機構給出評級,買入評級7家,增持評級7家;過去90天內機構目標均價爲8.44。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。