上市4年完成两次融资,如今11.5亿元可转债发行计划再被提上日程,正帆科技(688596.SH)的“找钱能力”引发外界广泛关注。不过随着IPO和定增募投项目频频“变脸”,公司的资本腾挪术也随之浮出水面。

昨日,正帆科技对可转债申报稿及审核问询函回复进行了财务数据的更新,钛媒体App注意到,公司存在多个募投项目延期的情况,其中包括变更募资用于其它募投项目、结余资金用于补充流动资金等情况。

对于资产负债率逐年走高的正帆科技来讲,补流还债是当务之急,此前两轮融资中已有约7成募资用于补充流动资金。由于当前净利润与现金流背离的情况并未发生根本性好转,且存货金额仍在持续走高,面对即将到期的银行承兑汇票,正帆科技迫切需要融资缓解资金压力。

多个募投项目变脸结余补流

正帆科技本次发行可转债计划募资11.02亿元,其中2.02亿元用于补充流动资金及偿还银行贷款”,占比约18.33%。

来源:公告

来源:公告

钛媒体App注意到,正帆科技此前两轮融资中也有相当比例的募资用于补流还贷。其中,IPO募资中有6.66亿元用于补流,占比超七成;2022年定增募资中有0.5亿元用于补流,占比约28%。

IPO募投项目的变更、延期,为正帆科技额外结余4962.76万元流动资金。

公告显示,正帆科技原首发募投项目“超高纯砷化氢、磷化氢扩产及办公楼(含研发实验室)建设项目”调整为“超高纯磷化氢扩产及办公楼(含研发实验室)建设项目”,项目达到预定可使用状态由2022年12月推迟至 2023年12月,项目投资金额由18,153.00万元调整为15,856.00万元。

就本次募投项目调整原因,正帆科技称,因主要系公司新增铜陵正帆作为该项目实施主体后,积极推进选址、用地土地的招拍挂和环评、安评等备案手续的办理工作,按照铜陵正帆所在地相关评估部门的要求对原项目中砷化氢的制备工艺进行了调整。为加快该项目实施进度,公司对砷化氢制备工艺调整进度进行了审慎评估,决定延后 实施砷化氢扩产项目,将原定新增砷化氢产能40吨及磷化氢产能40吨改为新增磷化氢产能90吨。

公告显示,超高纯砷化氢、磷化氢扩产及办公楼(含研发实验室)建设项目于2023年底结项。值得注意的是,该项目实际节余资金4962.76万元(包括部分尚未支付的合同尾款)已全部用于补充流动资金。此外,上述募投项目变更后剩余的3,105.68万募集资金已投入“合肥高纯氢气项目”,该项目为公司2022年定增募投项目之一,且同样存在延期情形。

据了解,“合肥高纯氢气项目”总投资额1.59亿元,原计划投入募集资金仅有5500万元。该项目原计划建设周期 12个月,原计划于2023年11月达到预定可使用状态,因项目规划设计原因延迟3个月,因安全评价审批手续延迟 4个月,致使该项目延期至2024年6月。

此外,首发募投项目中的“新能源、新光源、半导体行业关键配套装备和工艺开发配套生产力提升项目”也存在延期情况,完成时间由原计划的2021年12月31日延期一年至2022年12月,延期原因为“受不可抗力因素影响,项目涉及的部分进口研发材料和设备交货延迟,根据各材料及设备供应商所在国家差异,项目所需的各类研发材料到货时间延迟3至12个月,设备交货延迟1至9个月”。

举债扩张致现金流承压

资金闪转腾挪背后,一个问题跃然纸上:正帆科技有多缺钱?

资料显示,正帆科技创立于2009年,2020年8月在上交所挂牌上市,公司主要服务中国泛半导体行业和生物医药等高科技产业,向客户提供电子大宗气、电子特气和先进材料,相关气化供应系统、物料供应系统和特种装备,以及快速响应、设备维保和TGCM等增值服务。

事实上,本次发行可转债已经是该正帆科技上市以来的第三次融资。此前正帆科技通过IPO、定向增发累计募资约11.9亿元。

上市四年三度融资,放眼整个资本市场,正帆科技的“找钱”能力算得上相当不错。但从财务数据来看,公司偿债压力并不小。

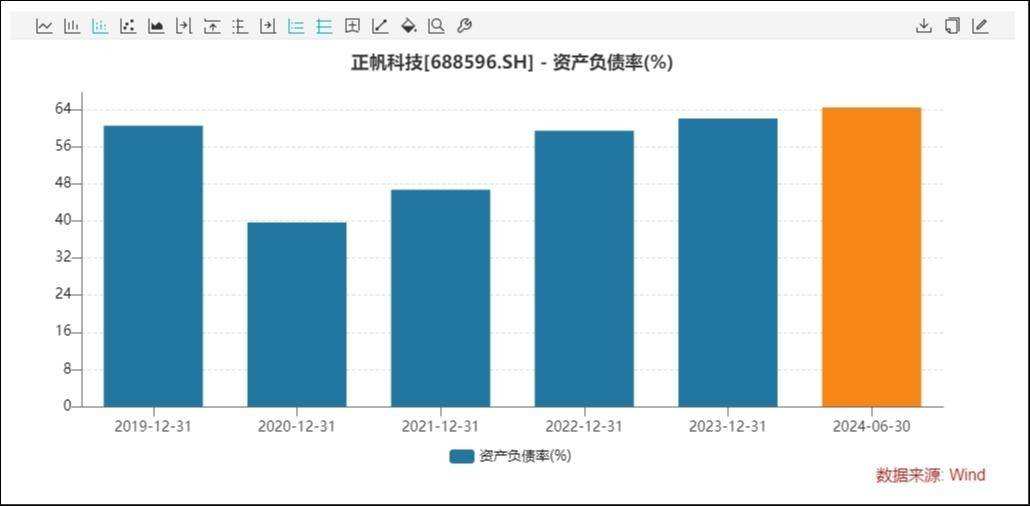

正帆科技近年来资产负债率持续走高。报告期内,公司合并口径资产负债率分别为46.77%、59.53%、62.13%及64.50%。对此,公司表示,负债率走高的原因主要由于报告期内业绩迅速增长,在执行订单备货及营运资金需求增加所致。

来源:Wind

报告期内,公司各期末存货账面价值分别为10.62亿元、19.83亿元、33.77亿元和39.06亿元,占总资产比例分别为30.28%、33.25%、41.87%和42.68%。正帆科技解释称,存货账面价值增加,主要系公司获取的项目不断增加导致合同履约成本大幅增长。

财报显示,2020年至2024年上半年,正帆科技累计实现归母净利润约10.57亿元,但公司经营现金流多年为负,尽管2023年现金流转正为1.16亿元,到了2024年上半年再度告负,显示公司盈利质量欠佳。

值得注意的是,正帆科技的经营活动现金流量净额与利润波动存在明显差异,公司对此的解释是“存货、经营性应收、经营性应付项目的变动导致。”

![big]()

来源:公告

根据正帆科技的回复,除了存货激激增的影响外,为减少经营活动现金流的流出,公司在2022和2023年,将收到的应收票据更多地背书转让给供应商用于支付货款,同时集中使用银行承兑汇票支付供应商货款。

然而,随着本期应收及应付票据到期承兑,公司2024年上半年期末经营现金流余额有所减少。(本文首发钛媒体App,作者 | 马琼,编辑 | 曹晟源)

上市4年完成兩次融資,如今11.5億元可轉債發行計劃再被提上日程,正帆科技(688596.SH)的「找錢能力」引發外界廣泛關注。不過隨着IPO和定增募投項目頻頻「變臉」,公司的資本騰挪術也隨之浮出水面。

昨日,正帆科技對可轉債申報稿及審核問詢函回覆進行了財務數據的更新,鈦媒體App注意到,公司存在多個募投項目延期的情況,其中包括變更募資用於其它募投項目、結餘資金用於補充流動資金等情況。

對於資產負債率逐年走高的正帆科技來講,補流還債是當務之急,此前兩輪融資中已有約7成募資用於補充流動資金。由於當前淨利潤與現金流背離的情況並未發生根本性好轉,且存貨金額仍在持續走高,面對即將到期的銀行承兌匯票,正帆科技迫切需要融資緩解資金壓力。

多個募投項目變臉結餘補流

正帆科技本次發行可轉債計劃募資11.02億元,其中2.02億元用於補充流動資金及償還銀行貸款”,佔比約18.33%。

來源:公告

來源:公告

鈦媒體App注意到,正帆科技此前兩輪融資中也有相當比例的募資用於補流還貸。其中,IPO募資中有6.66億元用於補流,佔比超七成;2022年定增募資中有0.5億元用於補流,佔比約28%。

IPO募投項目的變更、延期,爲正帆科技額外結餘4962.76萬元流動資金。

公告顯示,正帆科技原首發募投項目「超高純砷化氫、磷化氫擴產及辦公樓(含研發實驗室)建設項目」調整爲「超高純磷化氫擴產及辦公樓(含研發實驗室)建設項目」,項目達到預定可使用狀態由2022年12月推遲至 2023年12月,項目投資金額由18,153.00萬元調整爲15,856.00萬元。

就本次募投項目調整原因,正帆科技稱,因主要系公司新增銅陵正帆作爲該項目實施主體後,積極推進選址、用地土地的招拍掛和環評、安評等備案手續的辦理工作,按照銅陵正帆所在地相關評估部門的要求對原項目中砷化氫的製備工藝進行了調整。爲加快該項目實施進度,公司對砷化氫製備工藝調整進度進行了審慎評估,決定延後 實施砷化氫擴產項目,將原定新增砷化氫產能40噸及磷化氫產能40噸改爲新增磷化氫產能90噸。

公告顯示,超高純砷化氫、磷化氫擴產及辦公樓(含研發實驗室)建設項目於2023年底結項。值得注意的是,該項目實際節餘資金4962.76萬元(包括部分尚未支付的合同尾款)已全部用於補充流動資金。此外,上述募投項目變更後剩餘的3,105.68萬募集資金已投入「合肥高純氫氣項目」,該項目爲公司2022年定增募投項目之一,且同樣存在延期情形。

據了解,「合肥高純氫氣項目」總投資額1.59億元,原計劃投入募集資金僅有5500萬元。該項目原計劃建設週期 12個月,原計劃於2023年11月達到預定可使用狀態,因項目規劃設計原因延遲3個月,因安全評價審批手續延遲 4個月,致使該項目延期至2024年6月。

此外,首發募投項目中的「新能源、新光源、半導體行業關鍵配套裝備和工藝開發配套生產力提升項目」也存在延期情況,完成時間由原計劃的2021年12月31日延期一年至2022年12月,延期原因爲「受不可抗力因素影響,項目涉及的部分進口研發材料和設備交貨延遲,根據各材料及設備供應商所在國家差異,項目所需的各類研發材料到貨時間延遲3至12個月,設備交貨延遲1至9個月」。

舉債擴張致現金流承壓

資金閃轉騰挪背後,一個問題躍然紙上:正帆科技有多缺錢?

資料顯示,正帆科技創立於2009年,2020年8月在上交所掛牌上市,公司主要服務中國泛半導體行業和生物醫藥等高科技產業,向客戶提供電子大宗氣、電子特氣和先進材料,相關氣化供應系統、物料供應系統和特種裝備,以及快速響應、設備維保和TGCM等增值服務。

事實上,本次發行可轉債已經是該正帆科技上市以來的第三次融資。此前正帆科技通過IPO、定向增發累計募資約11.9億元。

上市四年三度融資,放眼整個資本市場,正帆科技的「找錢」能力算得上相當不錯。但從財務數據來看,公司償債壓力並不小。

正帆科技近年來資產負債率持續走高。報告期內,公司合併口徑資產負債率分別爲46.77%、59.53%、62.13%及64.50%。對此,公司表示,負債率走高的原因主要由於報告期內業績迅速增長,在執行訂單備貨及營運資金需求增加所致。

來源:Wind

報告期內,公司各期末存貨賬面價值分別爲10.62億元、19.83億元、33.77億元和39.06億元,佔總資產比例分別爲30.28%、33.25%、41.87%和42.68%。正帆科技解釋稱,存貨賬面價值增加,主要系公司獲取的項目不斷增加導致合同履約成本大幅增長。

業績顯示,2020年至2024年上半年,正帆科技累計實現歸母淨利潤約10.57億元,但公司經營現金流多年爲負,儘管2023年現金流轉正爲1.16億元,到了2024年上半年再度告負,顯示公司盈利質量欠佳。

值得注意的是,正帆科技的經營活動現金流量淨額與利潤波動存在明顯差異,公司對此的解釋是「存貨、經營性應收、經營性應付項目的變動導致。」

![big]()

來源:公告

根據正帆科技的回覆,除了存貨激激增的影響外,爲減少經營活動現金流的流出,公司在2022和2023年,將收到的應收票據更多地背書轉讓給供應商用於支付貨款,同時集中使用銀行承兌匯票支付供應商貨款。

然而,隨着本期應收及應付票據到期承兌,公司2024年上半年期末經營現金流餘額有所減少。(本文首發鈦媒體App,作者 | 馬瓊,編輯 | 曹晟源)