近几年乘商分化特征明显。今年市场受政策和春节因素影响,1-8月乘用车增速相对较好。商用车春节后市场才恢复,1-8月走势相对平稳。

近几年乘商分化特征明显。今年市场受政策和春节因素影响,1-8月乘用车增速相对较好。商用车春节后市场才恢复,1-8月走势相对平稳。崔東樹指出,由於去年8月面臨非RDE車型處理帶來增量,而今年是200公里以下微型電動車5月底免稅政策截止,因此今年8月的零售增長質量較高。

智通財經APP獲悉,乘聯分會秘書長崔東樹發佈《8月汽車細分市場走勢和廠家競爭表現分析》,其中指出,隨着國家「以舊換新」的政策逐步見效、各地相應政策措施出台與跟進、北京放號拉動消費,加之車市新品價格戰階段性降溫,「618」促銷拉動半年末衝刺,前期市場觀望群體的消費熱情被激發,8月全國乘用車市場保持相對較好的發展階段。由於去年8月面臨非RDE車型處理帶來增量,而今年是200公里以下微型電動車5月底免稅政策截止,因此今年8月的零售增長質量較高。

1、2024年汽車乘商均開門紅

近幾年乘商分化特徵明顯。今年市場受政策和春節因素影響,1-8月乘用車增速相對較好。商用車春節後市場才恢復,1-8月走勢相對平穩。

近幾年乘商分化特徵明顯。今年市場受政策和春節因素影響,1-8月乘用車增速相對較好。商用車春節後市場才恢復,1-8月走勢相對平穩。

2、2024年汽車市場開門紅

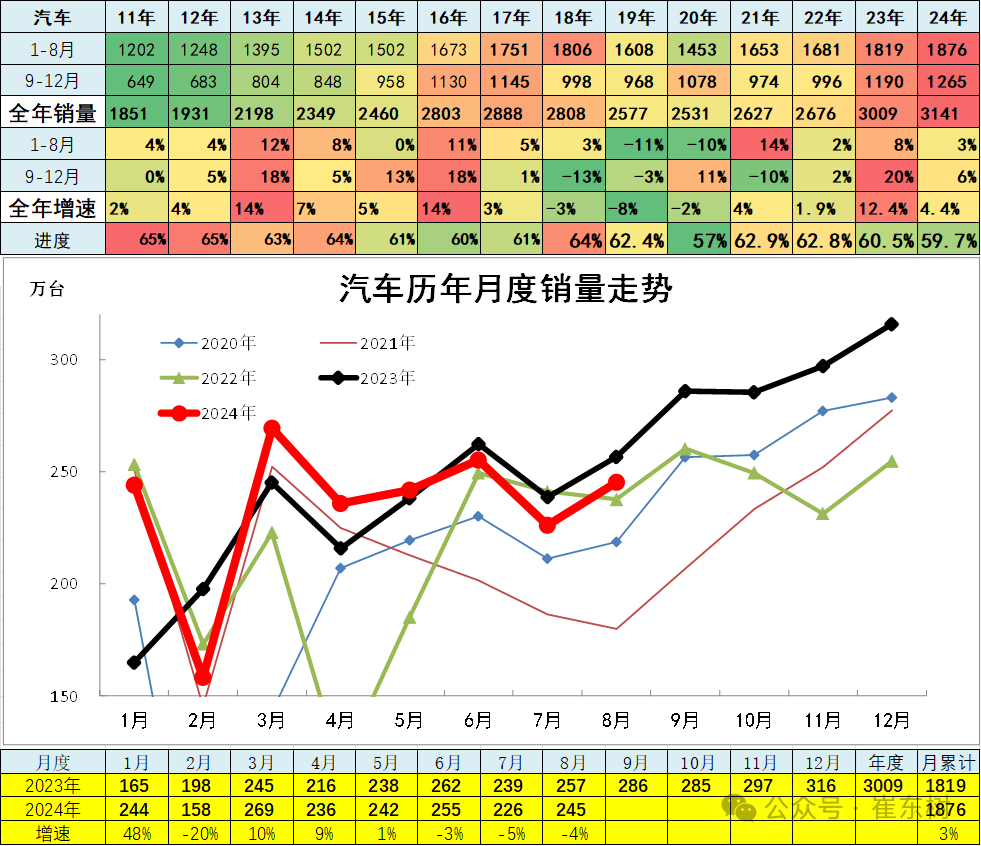

2024年1-8月累計汽車總計銷量1876萬台,累計增速2.8%;8月汽車總計銷量245萬台,同比下降4%,環比上月增長8.7%。

2023年汽車市場持續低開高走,年末透支明顯。今年2月銷量環比下滑明顯,8月回升較大的走勢,價格戰帶來市場低迷逐步恢復。

2019年累汽車總計銷量2576.87萬台,累計降8.1%;2020年累汽車總計銷量2531萬台,累計降1.9%;2021年累汽車總計銷量2627萬台,累計增速3.8%,終於實現正增長,高於2019年表現;2022年累汽車總計銷量2675.57萬台,累計增速1.9%;2023年累汽車總計銷量3009萬台,累計增速12.4%。

3、主力車企集團的表現分化劇烈

對比上面2021年圖表,2022年的部分車企強勢表現,行業增速分化嚴重。2022年年初的疫情導致傳統車企壓力較大,尤其新能源衝擊疊加疫情影響,國有大集團表現分化,廣汽和奇瑞表現優秀,其中奇瑞的商用車和乘用車版塊表現均很好。北方的一汽、長城、北汽等各家表現都有壓力。

2023年初新能源推動車市走勢分化。央企三強總體分化,部分國企掉隊。比亞迪等新能源企業的表現很好;奇瑞、特斯拉今年的表現相對較強。二線車企表現分化,因爲新舊動能轉換和新能源車持續虧損壓力,自主品牌中小企業分化嚴重低迷。

2024年的汽車集團的陣容格局全面變化,比亞迪降價增量,由於乘用車銷售節奏好和海外變化,因此一汽、長安和東風表現的很好,上汽仍處於劇烈下滑中。新能源車的比亞迪和特斯拉增速分化。

8月車市相對分化,8月車市新能源消費較強,報廢更新政策導致市場結構性增長,各家走勢分化。8月部分主力廠家環比上月出現較大回升,比亞迪環比7月走強。

4、狹義乘用車企業產銷走勢

2023年全年累計廠家銷量狹乘合計銷量2553.23萬台,累計增速10.4%。近幾年新能源車技術創新、新品競爭力不斷增長,燃油車新品推出乏力。今年車市的年初價格戰啓動早、部分新能源熱銷車型近20%,降價力度大。

從2月春節後延續到4月底的時間跨度長,參與降價的車型接近去年全年的降價車型數量,因此形成春季消費者暫時對價格的極度觀望,加之消費者的消費預期偏弱,暫時抑制了春季車市的啓動;在油電不同稅、不同權的背景下,新能源車高增長、燃油車負增長的趨勢日益明顯。

隨着國家以舊換新政策執行細則的出臺,地方新能源補貼政策的持續偕行,社會積蓄的消費購買力在5-8月有所釋放,推動新能源車半年末行情走強,新能源車走勢好於乘用車廠商預測團隊的預期。

2024年1-8月累計狹乘合計銷量1586萬台,累計增速3.1%;8月狹乘合計銷量214.88萬台,同比下降3.9%,環比上月增長9.5%。

8月主力車企總體走強,自主超強,合資車企8月改善緩慢。比亞迪領軍,奇瑞8月保持第2,吉利汽車保持第3名。合資的一汽大衆較強。

乘用車主力廠家陣營迅速分化,新能源車爲主的廠家表現較強,自主表現分化尤爲明顯。

2023年全年廠家狹乘零售累計2170萬台,累計增速6%;2024年的1-8月狹乘銷量合計1346萬台,同比增長2%,8月190萬台,同比下降1%。

5、新能源乘用車企業產銷走勢

新能源乘用車2022年銷量650萬台,同比增長96%。2023年新能源乘用車市場887萬,走勢平穩增長。

2024年1-8月銷量661萬的增長30%的走勢較好,報廢更新補貼、廠家降價、新車等帶來較好增長。

6、傳統動力乘用車企業產銷走勢

2023年傳統燃油狹義乘用車銷量1666萬台,較2022年同期基本持平;2024年1-8月傳統狹義乘用車銷量924萬台,較去年同期同比下降10%,8月同比下降24%,下滑幅度是今年最大的。

前期常規乘用車的持續下行帶來較大的市場壓力。近期傳統車的走勢相對回暖,但新能源劇烈降價的價格衝擊將持續體現,希望傳統車也能穩定並恢復增長。

常規動力乘用車合資車企爲主的局面逐步改變,奇瑞、吉利和合資三強的市場仍是較強。一汽大衆在合資絕對領軍,而自主品牌相對合資的燃油車優勢不明顯,合資車企的燃油車技術底蘊仍是超強的。

7、商用車企業產銷分類走勢

商用車市場總體走勢較低,2022年同比下降30%,呈現歷年少有的超低增速特徵。

2023年全年累計廠家銷量廣義商用車銷量429.77萬台,累計增速18.6%;2024年1-8月累計廣義商用車銷量276.62萬台,累計增速1.3%;8月廣義商用車銷量29.27萬台,同比下降11%,環比上月增長3%。2024年開局主要是1月基數因素較強,隨後高基數下的3-6月表現平穩,7-8月的商用車增長較弱。

商用車市場主力廠家是上汽通用五菱、北汽福田、東風汽車、長安汽車、中國重汽等,其中長安和一汽、五菱汽車表現相對較強,江鈴表現較平穩。重卡中的中國一汽和中國重汽表現都很好,部分二線企業走勢仍有壓力。

8、微車企業產銷分類走勢

2023年全年累計廠家銷量微車合計銷量88.24萬台,累計增速6.3%;2024年1-8月累計微車合計銷量49.34萬台,累計下降6.1%;8月微車合計銷量4.7萬台,同比下降30%,環比上月增長3.3%。

2023年五菱走勢相對很強,8-12月尤其走勢較強,隨後2024年初劇烈調整,3-5月走強。2024年8月大部分廠家銷量環比回升,只有上汽通用五菱走勢環比7月較弱。

9、輕型卡車企業產銷分類走勢

2023年全年累計廠家銷量卡車合計銷量292.73萬台,累計增速22.8%。

2024年1-8月累計卡車合計銷量195.27萬台,累計增速2.4%;8月卡車合計銷量20.52萬台,同比下降7.4%,環比上月增長1.4%。

2024年1-8月累計輕卡銷量123.71萬台,累計增速1.9%;8月輕卡銷量13.3萬台,同比下降7.1%,環比上月下降0.3%。

前期卡車高增長主要是國三柴油車淘汰的影響,各地採取強力措施淘汰國三,帶來巨大換購增量。隨着新一輪的以舊換新,車市增長仍有潛力。

2024年的輕卡主力廠家分化較明顯,鑫源汽車等同比去年8月暴增。

長安汽車和鑫源汽車已經從微卡強勢企業升級成爲輕卡陣營強勢企業。

10、中重型卡車企業產銷分類走勢

2019年全年累計中重卡銷量131.36萬台,累計降0.9%;2020年全年累計中重卡銷量177.8萬台,累計增速35%;2021年全年累計中重卡銷量157.2萬台,累計降12%;2022年中重卡銷量76.75萬台,累計降51%;2023年全年累計廠家銷量中重卡銷量101.81萬台,累計增速32.7%。

2024年1-8月累計中重卡銷量71.56萬台,累計增速3.1%;8月中重卡銷量7.22萬台,同比下降8.1%,環比上月增長4.7%。

前期重卡高增長主要是電商物流拉動公路運輸的需求增長,加之金融貸款的增長過快。疫情影響下的居民消費,電商化趨勢進一步強化拉動物流運輸,同時也有國三報廢更新和投資拉動等綜合因素。由於汽車金融滲透過高,問題逐步暴露,車市的消費壓力較大。

2024年的主力走勢分化,重汽和陝汽出口俄羅斯重卡較強,一汽重卡和東風重卡處於春節後調整期。今年重汽、陝汽的開局較強,龍頭重卡的一汽和東風仍需進一步強化產品競爭和市場開拓,二線重卡相對主力車企的差距仍巨大。

11、輕型客車企業銷售走勢

2023年全年客車廠家銷量客車合計銷量48.81萬台,累計增速19.6%。

2024年1-8月累計客車合計銷量32.01萬台,累計增速7.5%;8月客車合計銷量4萬台,同比增長7.2%,環比上月增長11.9%。

2024年1-8月累計輕客銷量25.25萬台,累計增速4.1%;8月輕客銷量3.09萬台,同比下降0.3%,環比上月增長8.4%。

8月的江鈴輕客領軍,其它輕客企業環比表現也很好。近期的輕客市場持續變化,二線廠家崛起。近兩年長安走勢超強,其次是上汽大通和江鈴的走勢較強。上汽大通的出口表現很強。

12、大中型客車企業銷售走勢

2023年全年累計廠家銷量大中客銷量9.17萬台,累計增速3.9%;2024年1-8月累計大中客銷量6.76萬台,累計增速22.2%;8月大中客銷量0.92萬台,同比增長7%,環比上月增長25.5%。

前兩年大中客表現較強,同比增長出現高增長,增長主要是因爲新能源公交車的搶補貼行情,同時也是地方政府推動的結果。近兩年補貼消退,因此大中型客車下滑較大,但目前地方政府缺錢,2024年的公交類車型表現雖然增長,但仍很一般。

2024年大客市場仍依靠新能源客車爲主的亂象,隨着政策退出,客車透支較明顯,2024年大中客市場持續低位波動。