最新盈利预测明细如下:

最新盈利预测明细如下:中銀國際證券股份有限公司餘嫄嫄,範琦巖近期對巨化股份進行研究併發布了研究報告《業績大幅增長,製冷劑景氣度持續提升》,本報告對巨化股份給出買入評級,當前股價爲16.69元。

巨化股份(600160)

公司發佈2024年中報,24H1實現營收120.80億元,同比增長19.65%;實現歸母淨利潤8.34億元,同比增長70.31%。其中24Q2實現營收66.10億元,同比增長19.77%,環比增長20.86%;實現歸母淨利潤5.24億元,同比增長55.35%,環比增長68.83%。看好製冷劑行業景氣度提升、公司氟化工產業佈局優化帶來的業績增長,維持買入評級。

支撐評級的要點

24H1公司業績大幅增長。24H1公司歸母淨利潤同比顯著增長,毛利率爲16.74%(同比+2.54pct),淨利率爲7.65%(同比+2.78pct),主要原因爲第二、三代氟製冷劑實施配額制,供給受限,產能過剩矛盾緩解,產品價格恢復性上行。24H1公司期間費用率爲8.81%(同比-0.59pct),其中財務費用率0.20%(同比+0.36pct),主要系貸款增加所致。24Q2隨着製冷劑行業景氣度提升,公司歸母淨利潤同環比大幅增長,毛利率爲18.38%(同比+3.68pct,環比+3.63pct),淨利率爲8.98%(同比+2.67pct,環比+2.94pct)。

公司製冷劑產品價格上行,氟聚合物材料、食品包裝材料、基礎化工產品價格下跌。根據公司上半年主要經營數據公告,第三代氟製冷劑(HFCs)2024年開始實行生產配額制,原有嚴重過剩產能導致產品價格低位運行的矛盾得到有效化解,疊加部分品種需求改善,HFCs產品價格恢復性上行;第二代氟製冷劑(HCFCs)生產配額將於2025年進一步削減,在供給削減和需求相對剛性等預期下,HCFCs產品價格上行;另一方面,受供給充裕、需求疲軟影響,公司氟聚合物材料、食品包裝材料、基礎化工產品價格同比跌幅較大;原材料方面,受市場環境變化影響,螢石、苯、丙酮、環己酮(外購)、液氯、硫磺等資源屬性較強的原材料價格同比上漲,其他主要原材料價格同比下跌。根據中報,24H1公司產品價格上升增利7.61億元,其中氟製冷劑產品6.4億元、石化材料產品1.21億元;主要產品價格下跌減利4.13億元,其中基礎化工產品1.54億元、含氟聚合物產品1.77億元、食品包裝材料產品0.46億元、氟化工原料0.22億元、含氟精細化學品0.14億元。分產品來看,24H1公司氟化工原料均價0.33萬元/噸(同比+6.68%),製冷劑均價2.43萬元/噸(同比+22.05%),含氟聚合物材料均價3.95萬元/噸(同比-23.78%),含氟精細化學品均價5.22萬元/噸(同比-48.36%),石化材料均價0.78萬元/噸(同比+2.30%),食品包裝材料均價1.13萬元/噸(同比-15.06%),基礎化工產品均價0.15萬元/噸(同比-20.66%)。

製冷劑行業景氣度持續提升,公司加快氟化工產業佈局。根據百川盈孚,截至9月14日,R32價格/價差爲3.55/2.23萬元/噸,較年初+105.80%/+371.74%;R125價格/價差爲2.95/1.39萬元/噸,較年初+6.31%/+12.14%;R134a價格/價差爲3.30/1.93萬元/噸,較年初+17.86%/+62.54%;R22價格/價差爲3.00/2.12萬元/噸,較年初+53.85%/+91.95%。根據生態環境部8月23日發佈的《關於2024年度氫氟碳化物剩餘配額有關安排的通知》,決定按照各生產單位享有R32內用生產配額佔全國比例,分配3.5萬噸R32內用生產配額,公司預計可分得配額1.575萬噸,HFCs配額國內領先。根據生態環境部9月13日發佈的《關於公開徵求2025年度消耗臭氧層物質和氫氟碳化物配額總量設定和分配方案意見的函》,2025年度我國計劃在2024年度配額基礎上,增發4.5萬噸R32、0.8萬噸R245fa、20噸R41內用生產配額以及50噸R236ea生產配額(非內用),其餘品種配額與2024年保持一致,增發配額按照各製冷劑企業市佔率分配。公司堅持創新驅動,優化氟化工產業佈局。根據中報,公司加快第四代製冷劑技術提升和綠色低碳製冷劑新產品創新培育,啓動新建一套9kt/a R1336裝置及其配套設施項目,新開發的一種新型低GWP混配製冷劑成功通過ASHRAE SSPC34製冷劑安全分級和認證;POE項目進入中試裝置建設階段,電子封裝用ETFE樹脂中試試製出產品,已進入制膜應用研究;4000t/a TFE下游高端含氟精細品技改項目、44kt/a高端含氟聚合物項目(新增5,000t/a焚燒爐)等項目建成,新增10,000t/a高品質可熔氟樹脂及配套項目等項目開工建設。

估值

考慮到原材料價格上漲以及部分產品價格下滑較大影響,調整盈利預測,預計2024-2026年公司每股收益分別爲0.87元、1.22元、1.55元,對應PE分別爲19.1倍、13.7倍、10.7倍。看好製冷劑行業景氣度提升、公司氟化工產業佈局優化帶來的業績增長,維持買入評級。

評級面臨的主要風險

項目建設進度不及預期;下游需求不及預期;行業競爭加劇。

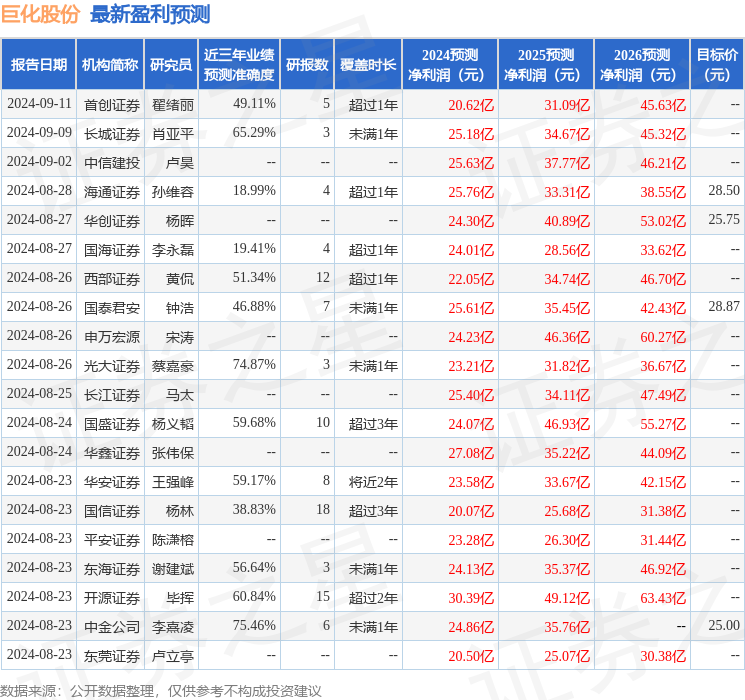

證券之星數據中心根據近三年發佈的研報數據計算,中金公司李熹凌研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.46%,其預測2024年度歸屬淨利潤爲盈利24.86億,根據現價換算的預測PE爲18.14。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級23家,增持評級4家;過去90天內機構目標均價爲25.62。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。