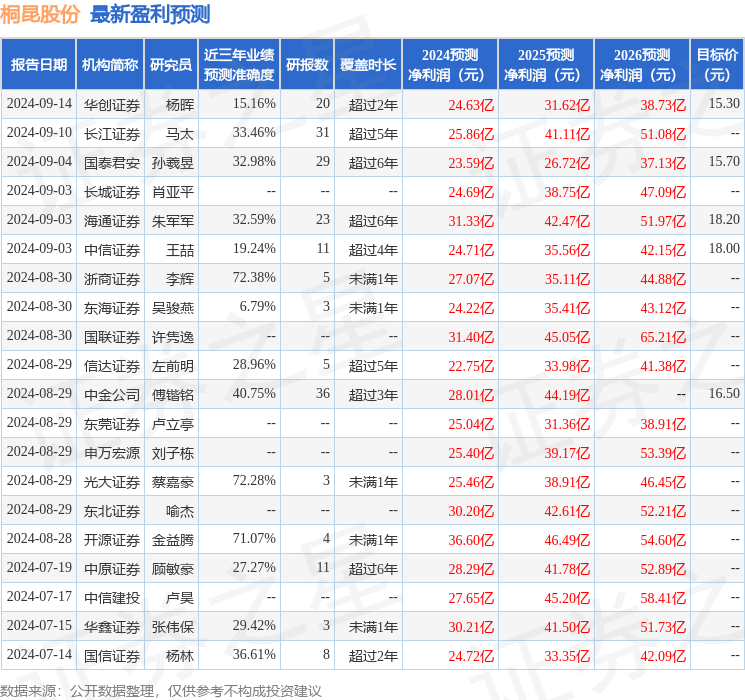

最新盈利预测明细如下:

最新盈利预测明细如下:財信證券股份有限公司周策近期對桐昆股份進行研究併發布了研究報告《滌綸利潤持續恢復,期待旺季業績彈性》,本報告對桐昆股份給出買入評級,當前股價爲10.25元。

桐昆股份(601233)

投資要點:

公司公佈2024年半年報。2024H1公司實現營收482.15億元,同比+30.67%;營業成本452.31億元,同比+30.33%;歸母淨利潤10.65億元,同比+911.35%;扣非歸母淨利潤9.03億元,同比+4564.68%。上半年毛利率6.19%,同比+0.25pcts,上半年淨利率2.23%,同比+1.89pcts。費用率方面,上半年費用率4.85%,其中銷售、管理、研發和財務費用率分別爲0.12%、1.47%、2.06%、1.20%,同比-0.01pcts、-0.24pcts、-0.19pcts、+0.44pcts。2024Q2營收271.03億元,同比+29.16%,環比+28.38%;歸母淨利潤4.85億元,同比-18.67%,環比-16.31%;扣非歸母淨利潤3.66億元,同比-32.37%,環比-31.92%。

隨着國內經濟弱復甦,下游需求穩定增長。上半年,公司產品整體實現正增長,POY/FDY/DTY/PTA的銷量分別爲441.09/95.41/50.87/72.18萬噸,分別同比增長30.98%/51.78%/12.27%/109.95%。產品價格整體提升,上半年POY/FDY/DTY/PTA的售價分別爲6844/7686/8455/5275,同比分別增長1.69%/2.03%/2.06%/0.95%。進入3季度以來,行業在自律限產的背景下延續了不錯的效益。雖然原材料價格有所下滑,但滌綸長絲價格保持堅挺,爲金九銀十旺季的來臨奠定了良好基調。

公司持續佈局產業鏈。洋口港規劃建設聚酯一體化項目建設年產500萬噸PTA、240萬噸聚酯紡絲,項目實現PTA-聚酯-紡絲連續生產,進一步提高公司產業鏈一體化水平。沭陽建設年產240萬噸滌綸長絲(短纖)、500台加彈機、1萬台織機、配套染整及公共熱能中心項目,目前已實現部分產線達產,實現了聚酯-紡絲-加彈-坯布-染整的連續生產,爲集團開拓下游產業。

盈利預測。預計公司2024-2026年實現營業收入分別爲998.76、1105.72、1224.79億元,實現歸母淨利潤分別爲25.61、40.37、51.52億元,EPS分別爲1.06、1.67、2.14元,行業週期處於歷史底部,給予公司2024年10-12倍PE,對應股價區間爲10.6-12.7元,維持「買入」評級。

風險提示:下游需求不及預期,行業競爭環境惡化。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券李輝研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.38%,其預測2024年度歸屬淨利潤爲盈利27.07億,根據現價換算的預測PE爲9.15。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級20家,增持評級1家;過去90天內機構目標均價爲15.97。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。