最新盈利预测明细如下:

最新盈利预测明细如下:中航證券有限公司近期對通威股份進行研究併發布了研究報告《深遠佈局一體化產能,逆勢擴張龍頭地位穩固》,本報告對通威股份給出買入評級,當前股價爲18.47元。

通威股份(600438)

公告:2024上半年,公司實現總營收437.97億元、同比-40.87%,歸母淨利潤-31.29億元、同比-123.58%,扣非後淨利潤-31.78億元、同比-125.19%,毛利率7.12%,淨利率-8.31%;其中Q2營收242.27億元、同比-40.66%,歸母淨利潤-23.43億元、同比-150.18%,扣非後淨利潤-23.88億元、同比-158.02%,毛利率5.43%,淨利率-12.36%。受到光伏產業鏈價格大幅下降影響,公司業績承壓、預計仍將維持較長時間。

硅料產量第一、綜合電耗與成本控制再創新低,N型出貨大幅提升

2024上半年,公司的高純晶硅銷量22.89萬噸、同比+28.82%。公司的高純晶硅產量連續多年位居全球第一,上半年國內市佔率超過25%。公司N型硅料出貨大幅提升並持續推進降本工作,目前單位綜合電耗降至50度以下,硅耗已低至1.04kg/Kg-Si以內,各項生產消耗指標持續優化,成本保持行業領先。基於公司硅料產能規模及全面生產優勢,在行業下行週期,目前多晶硅生產環節保持滿產狀態。目前公司擁有超過65萬噸高純晶硅產能,其中雲南20萬噸多晶硅項目於今年5月順利投產,另有包頭20萬噸高純晶硅項目預計將於年底前建成投產、鄂爾多斯40萬噸高純晶硅項目正開展前期準備工作,預計2024~2026年公司高純晶硅產能將達80~100萬噸。2023年公司佈局上游工業硅產能,預計達茂旗一期和蒼溪一期工業硅項目將相繼於年底前建成投產,有助公司增強原材料降本能力及提升保供溯源優勢。

電池龍頭地位穩固,N型產能規模行業領先,持續推動新技術

公司電池龍頭地位穩固,據infolink數據,電池出貨量自2017年以來已連續7年全球第一,爲行業首家電池出貨量累計超過200GW的企業。2024上半年,公司實現超過 35GW電池銷量(含自用),完成了38GW PERC產能改造,TNC(TOPCon)電池月產佔比超過80%。在技術快速迭代的行業形勢下,公司加快產能結構調整,快速完成產能改造,並於2023年充分完成PERC產能計提減值,聚焦N型技術發展,推進公司TOPCon產能快速釋放。成本方面,得益於生產工藝改善、網版圖形優化、國產漿料導入等措施,公司TNC產品非硅成本在國際銀價大幅上漲的背景下較年初下降近20%,進一步提升公司核心競爭力。

目前公司已形成95GW電池產能,眉山16GW TNC新建電池產能於2024上半年投產,雙流25GW TNC產能預計將於年底前全部投產,屆時公司TNC電池產能規模將超過100GW。新技術方面,公司持續加強技術研發,TOPCon、HJT、XBC、鈣鈦礦電池及組件中試線均已陸續投入使用,公司1GW HJT中試線平均功率已突破735W(210-66版型),整線A級率超過97%,碎片率低於0.5%,並計劃在2024年底前輸出特色的HJT+銅互連解決方案。公司在XBC、鈣鈦礦/晶硅疊層等新技術路線中均取得技術研發成果,鈣鈦礦-晶硅疊層電池效率最高達到33.08%。公司作爲電池行業龍頭,先進產能佈局領先,已無老舊產能包袱,並持續推動新技術發展,夯實公司長期競爭優勢。

持續深化一體化佈局,擬收購潤陽股份提升海外影響力

公司大力發展組件業務,實現對國內重點大客戶的全面覆蓋,2023年公司出貨量進入全球前五、市場份額穩步提升,2024上半年組件銷售18.67GW、同比+108.36%。海外市場方面,公司具有較強融資能力,新增開發南非、阿聯酋等重要市場。

公司堅定一體化佈局路線,目前公司已形成超過65萬噸高純晶硅產能、95GW太陽能電池產能以及75GW組件產能,根據公司產能規劃,預計2024~2026年公司高純晶硅產能將達80~100萬噸,太陽能電池產能達130~150GW,組件產能達80~100GW,多板塊協同發展,加強公司產業鏈優勢,提升公司抗風險能力。

2024上半年,光伏產業鏈價格持續下降,企業盈利空間快速收窄,多環節價格擊破成本線,據CPIA等專業機構統計,1~6月我國多晶硅/硅片/電池/組件產量分別同比增長約60.6%/58.9%/37.8%/32.2%,但各環節價格跌幅分別達-40%/-48%/-36%/-15%。行業格局變化迅速,部分企業出現庫存高企,資金緊張等情況,導至減產停工,而頭部企業綜合實力較強,有力鞏固市場份額。

8月13日晚,公司發佈公告擬以總計不超過50億元人民幣的金額,合計取得潤陽股份不低於51%的股份。截至2024上半年,公司在手貨幣現金與交易性金融資產合計超過340億元、短期借款25億元左右、一年內到期非流動負債42億元,如後續方案落地,公司計劃以自有或自籌資金向潤陽股份現金增資。公司爲多年全球光伏龍頭,潤陽2023年電池出貨排名全球第5,垂直一體化佈局較爲完善,並擁有越南、泰國、美國海外產能。若本次交易能順利落地,將有利於公司完善海外產能及渠道,加快公司全球化進程。

投資建議與盈利預測:公司爲硅料電池雙龍頭,持續深化一體化產能佈局,通過併購拓展海外渠道、提升公司整體競爭力。預計公司2024~2026年歸母淨利潤-49.26/ 23.64/44.60億元,對應2024~2026年PE -17/36/19倍。,給予「增持」評級。

風險提示:全球經濟不景氣,光伏裝機需求下行;行業內競爭格局惡化;歐美貿易壁壘致行業發展受阻;原材料價格波動影響成本及利潤;公司產能投放不及預期;收購資產經營低於預期。

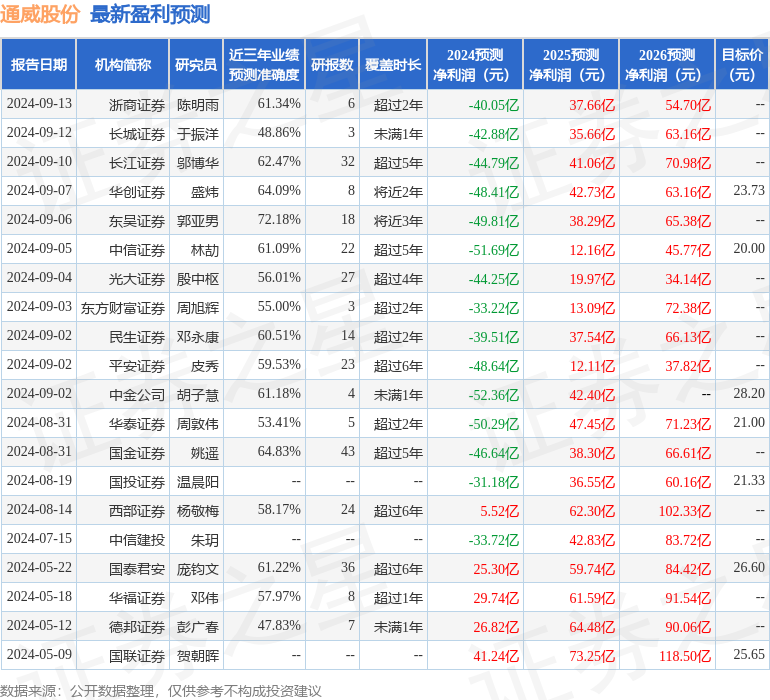

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券郭亞男研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.18%,其預測2024年度歸屬淨利潤爲虧損49.81億。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級12家,增持評級5家;過去90天內機構目標均價爲23.57。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。