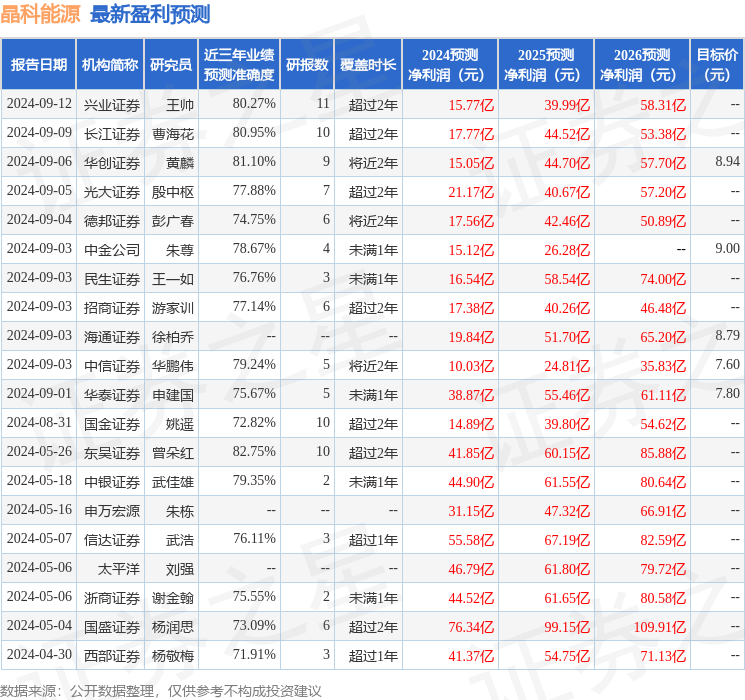

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司曾朵紅,郭亞男,徐鋮嶸近期對晶科能源進行研究併發布了研究報告《出貨穩居全球龍一,保持技術領先優勢》,本報告對晶科能源給出買入評級,當前股價爲6.31元。

晶科能源(688223)

投資要點

光伏主產業鏈競爭加劇,組件一體化各環節盈利承壓。公司2024H1營收472.5億元,同比-11.9%,歸母淨利潤12億元,同比-68.8%,毛利率8.6%,同比-6.6pct,歸母淨利率2.5%,同比-4.6pct;2024Q2營收241.7億元,同環比-20.7%/4.7%,歸母淨利潤0.2億元,同環比-98.9%/-97.9%,毛利率7.6%,同環比-8.6pct/-2pct,歸母淨利率0.1%,同環比-7.1pct/-5pct。

出貨穩居全球龍一、2024Q3保持穩健。公司2024H1組件銷售約43.8GW,同增44%,其中N型約35.9GW;海外出貨佔比約65%,營收佔比約71%。其中2024Q2出貨約23.8GW,同增36%/環增19%,N型佔比約85%。2024Q2受貿易政策+交付節奏影響,美國出貨量略有下降,中國歐洲佔比提升。2024Q3排產基本環比持平,我們預計公司2024Q3出貨約23-25GW,維持全年出貨預期100-110GW,美國佔比5-10%;出貨穩居龍一。

佈局海外技術出海、美國落地享受溢價。公司2024年底硅片/電池/組件產能預計120/95/130GW,電池產能較前期收縮主要系山西基地1期火災影響14GW電池投產節奏(拉晶組件已投產),2期預計2024Q4投產。2024年7月公告與沙特PIF合資投建10GW電池組件項目,「中國技術+中東資金」佈局沙特技術出海,2024年啓動開工,2026年3月量產。美國2GW組件已於2024H1投產,享受高端市場溢價。

動態保持技術優勢、效率持續提升。公司2023年底量產效率達25.8%,通過LECO等技術優化,2024年6月平均效率達26.1%、黃金線效率達26.3%,預計2024年底可達26.5%,未來三年可年均提效0.5pct至27%;山西二期已導入0BB量產、技術持續領跑行業。同時2024H1公司基於N型TOPCon的鈣鈦礦疊層電池研發取得重大突破,轉化效率達到33.24%,疊層電池未來可期。

費用率明顯優化、火災損失影響利潤。2024Q2期間費用10.8億,同環比153.8%/-41%,期間費用率4.5%,同環比3.1/-3.5pct;2024Q2經營現金流淨額-27.9億,同環比-147.6%/-338.1%;2024H1資本開支44億元,同比-38.4%,其中2024Q2開支12.6億,同環比-69%/-59.8%;2024Q2末存貨194.9億元,較2024Q1末-3.2%。受產業鏈下跌影響,2024Q2計提資產減值4.3億,投資收益-1億及山西火災損失6.5億影響業績。

盈利預測與投資評級:基於競爭加劇、盈利承壓,我們下調盈利預測,我們預計公司2024-2026年歸母淨利潤12.9/31.2/39.6億元(2024-2026年前值爲42/60/86億元),同比-83%/+142%/+27%,考慮公司光伏龍頭地位,以及當前處於行業底部,未來隨產能出清,公司盈利預計逐步修復,我們維持「買入」評級。

風險提示:競爭加劇,政策不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券曾朵紅研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.75%,其預測2024年度歸屬淨利潤爲盈利41.85億,根據現價換算的預測PE爲15.69。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級12家,增持評級7家;過去90天內機構目標均價爲9.27。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。