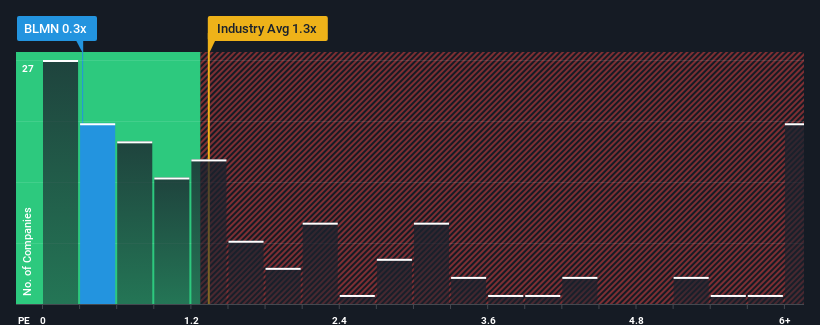

When you see that almost half of the companies in the Hospitality industry in the United States have price-to-sales ratios (or "P/S") above 1.3x, Bloomin' Brands, Inc. (NASDAQ:BLMN) looks to be giving off some buy signals with its 0.3x P/S ratio. However, the P/S might be low for a reason and it requires further investigation to determine if it's justified.

NasdaqGS:BLMN Price to Sales Ratio vs Industry September 17th 2024

What Does Bloomin' Brands' Recent Performance Look Like?

With revenue growth that's inferior to most other companies of late, Bloomin' Brands has been relatively sluggish. Perhaps the market is expecting the current trend of poor revenue growth to continue, which has kept the P/S suppressed. If this is the case, then existing shareholders will probably struggle to get excited about the future direction of the share price.

Keen to find out how analysts think Bloomin' Brands' future stacks up against the industry? In that case, our free report is a great place to start.

Is There Any Revenue Growth Forecasted For Bloomin' Brands?

There's an inherent assumption that a company should underperform the industry for P/S ratios like Bloomin' Brands' to be considered reasonable.

If we review the last year of revenue, the company posted a result that saw barely any deviation from a year ago. Regardless, revenue has managed to lift by a handy 26% in aggregate from three years ago, thanks to the earlier period of growth. So it appears to us that the company has had a mixed result in terms of growing revenue over that time.

Looking ahead now, revenue is anticipated to slump, contracting by 1.1% during the coming year according to the eleven analysts following the company. Meanwhile, the broader industry is forecast to expand by 13%, which paints a poor picture.

With this in consideration, we find it intriguing that Bloomin' Brands' P/S is closely matching its industry peers. However, shrinking revenues are unlikely to lead to a stable P/S over the longer term. Even just maintaining these prices could be difficult to achieve as the weak outlook is weighing down the shares.

The Bottom Line On Bloomin' Brands' P/S

Generally, our preference is to limit the use of the price-to-sales ratio to establishing what the market thinks about the overall health of a company.

As we suspected, our examination of Bloomin' Brands' analyst forecasts revealed that its outlook for shrinking revenue is contributing to its low P/S. Right now shareholders are accepting the low P/S as they concede future revenue probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

Having said that, be aware Bloomin' Brands is showing 4 warning signs in our investment analysis, and 1 of those is potentially serious.

If these risks are making you reconsider your opinion on Bloomin' Brands, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

當你看到美國酒店行業中將近一半的公司的市銷率(或「P/S」)高於1.3倍時,納斯達克上市公司Bloomin' Brands, Inc. (NASDAQ:BLMN)的0.3倍P/S比率似乎給出了一些買入信號。然而,P/S可能之所以低,原因還需要進一步調查以確定是否合理。

If we review the last year of revenue, the company posted a result that saw barely any deviation from a year ago. Regardless, revenue has managed to lift by a handy 26% in aggregate from three years ago, thanks to the earlier period of growth. So it appears to us that the company has had a mixed result in terms of growing revenue over that time.

If we review the last year of revenue, the company posted a result that saw barely any deviation from a year ago. Regardless, revenue has managed to lift by a handy 26% in aggregate from three years ago, thanks to the earlier period of growth. So it appears to us that the company has had a mixed result in terms of growing revenue over that time.

如果我們回顧過去一年的營業收入情況,該公司的結果幾乎與一年前持平。儘管如此,由於之前的增長期,營業收入在過去三年中成功增長了26%。因此,從營收增長的角度來看,該公司在這段時間內的表現是不一致的。

如果我們回顧過去一年的營業收入情況,該公司的結果幾乎與一年前持平。儘管如此,由於之前的增長期,營業收入在過去三年中成功增長了26%。因此,從營收增長的角度來看,該公司在這段時間內的表現是不一致的。