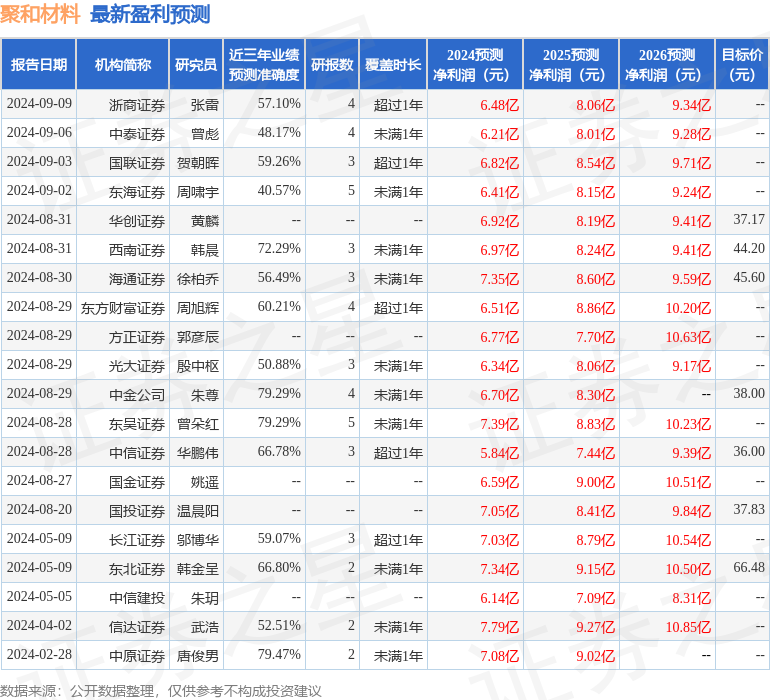

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司鄧永康,王一如,林譽韜,朱碧野近期對聚和材料進行研究併發布了研究報告《光伏銀漿龍頭,受益於N型迭代+佈局上游降本》,本報告對聚和材料給出買入評級,當前股價爲26.35元。

聚和材料(688503)

光伏銀漿龍頭。公司是全球光伏銀漿龍頭,2024H1,公司實現營業收入67.65億元,同比增長61.79%;實現歸母淨利潤2.99億元,同比增長11.08%。2023年度,公司光伏銀漿出貨量爲2002.96噸,同比增長46%,成爲行業歷史上首家年光伏導電銀漿出貨量超過2000噸的企業,在光伏正銀全球市場佔有率達到34.40%,延續全行業第一位的排名。

N型迭代加速,銀漿環節有望量利齊升。1)量增:N型電池銀耗更高,N型放量有望推動銀漿需求提升。根據CPIA,23年P型電池正銀耗量約59mg/片,N型TOPCon電池銀漿耗量約109mg/片,HJT電池低溫銀漿耗量約115mg/片;相較PERC的正銀耗量,TOPCon電池單片銀漿耗量提升80%以上,HJT電池單片銀漿耗量近乎翻倍,因此銀漿需求有望隨N型放量而提升。

2)利增:N型電池銀漿加工費更高,LECO導入助推溢價提升。相比PERC銀漿,N型電池銀漿的技術難度更高,加工費溢價明顯;LECO技術於24Q2成爲TOPCon標配,需要配套低侵蝕性的專用銀漿,技術難度更大,且能提供LECO銀漿的供應商較爲有限,進一步助推加工費提升。

產品+供應鏈+客戶+經營優勢鞏固龍頭地位。1)產品:銀漿產品性能優異,多種技術路線全覆蓋,包括PERC、TOPCon、HJT、X-BC以及鈣鈦礦疊層導電漿料等。2)供應鏈:佈局上游銀粉和玻璃粉,上下游深度協同,保障原材料供應並降本。公司當前量產銀粉單月產能超過40噸,單月銷售超過20噸;常州3000噸銀粉有望在24Q4投產,25年預計實現千噸出貨,有望帶來10萬元/噸淨利潤的增益;此外規劃了年產300噸玻璃粉項目。3)客戶:優質客戶資源豐富,客戶粘性高,持續增強公司可持續發展能力。4)經營:資金優勢顯著,控費能力領先。公司應收賬款週轉率領先,營運資金優勢顯著;毛利率處於行業領先水平,期間費用率較低。5)佈局非光伏業務,打造第二增長極。在非光伏銀漿領域,成功研發出ECA導電膠、動力儲能用聚氨酯導熱膠與結構膠,以及新一代組件封裝所需的新型定位膠、阻水膠和絕緣膠。此外,公司還成功將導電技術與粘接界面技術拓展至消費電子、汽車電子和光學器件行業。

投資建議:我們預計公司2024-2026年營收分別爲162.50/190.50/223.19億元,對應增速分別爲57.9%/17.2%/17.2%,歸母淨利潤分別爲6.52/7.98/9.69億元,對應增速分別爲47.5%/22.3%/21.5%,根據9月13日收盤價計算,對應PE爲10X/8X/7X。公司是光伏銀漿龍頭,受益於N型迭代帶來的加工費溢價紅利,並向上遊佈局保障供應鏈安全並降本,首次覆蓋,給予「推薦」評級。

風險提示:下游需求不及預期、N型迭代不及預期、原材料價格波動、應收賬款信用減值風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中原證券唐俊男研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.47%,其預測2024年度歸屬淨利潤爲盈利7.08億,根據現價換算的預測PE爲6.16。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級14家,增持評級4家;過去90天內機構目標均價爲46.1。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。