2024年中國車市零售實現預期中的開門紅走勢,隨後新能源車與燃油車出現劇烈的分化,2024年1-8月新能源車的零售601萬輛,增35%的走勢相對較強,接近於2023年的36%的增速。

智通財經APP獲悉,乘聯會秘書長崔東樹發文稱,2024年中國車市零售實現預期中的開門紅走勢,隨後新能源車與燃油車出現劇烈的分化,2024年1-8月新能源車的零售601萬輛,增35%的走勢相對較強,接近於2023年的36%的增速。隨着國家報廢更新政策的推出並在7月加倍補貼,新能源車加速高增長。8月傳統車零售87萬同比下降28%,而新能源車零售同比上升43%,相差71個點,燃油車稅負重,補貼鼓勵購買新能源,燃油車企業崩盤壓力較大。

農村居民對價格敏感度比較高,相當一部分人傾向於購買7萬元以下的純電動車。目前A00級在200公里以下不免稅,相對於低速電動車仍有劣勢。因此新能源車下鄉仍需在經濟性電動車方面給予政策支持。縣鄉市場的充電基礎設施建設不足推廣使用,因此推動光伏儲能電動車協同發展對新能源下鄉也是很好的促進。

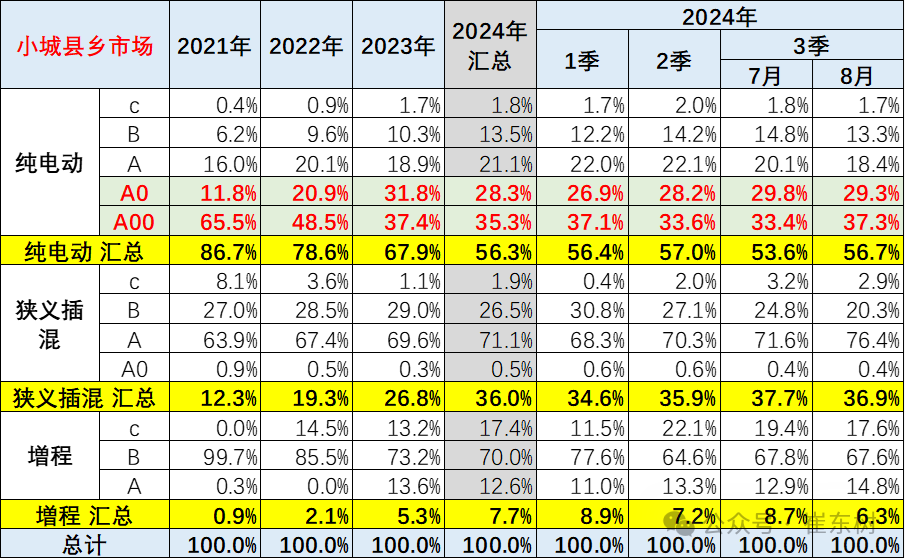

在小城縣鄉市場中新能源車的銷售結構也從過去2021年87%是純電動車,到2024年變成56%是純電動車,小城縣鄉市場跟大城市的情況有逐步接近的特徵。

汽車下鄉需要加力而不是抑制。小城縣鄉市場目前純電動車的銷量結構從2020年的A00級佔比66%,降到目前的2024年的佔比35%,佔比出現了明顯下降的趨勢。雖然報廢更新政策對A00級電動車有一定拉動,但這樣的支持力度遠遠不夠,新能源車下鄉應該放開200公里以下電動車的車購稅減免支持,這樣才能有利於農村中老年人的務實的較低的消費能力,而不是擠壓他們去買低速電動車。

1. 2024年8月新能源車批發很強

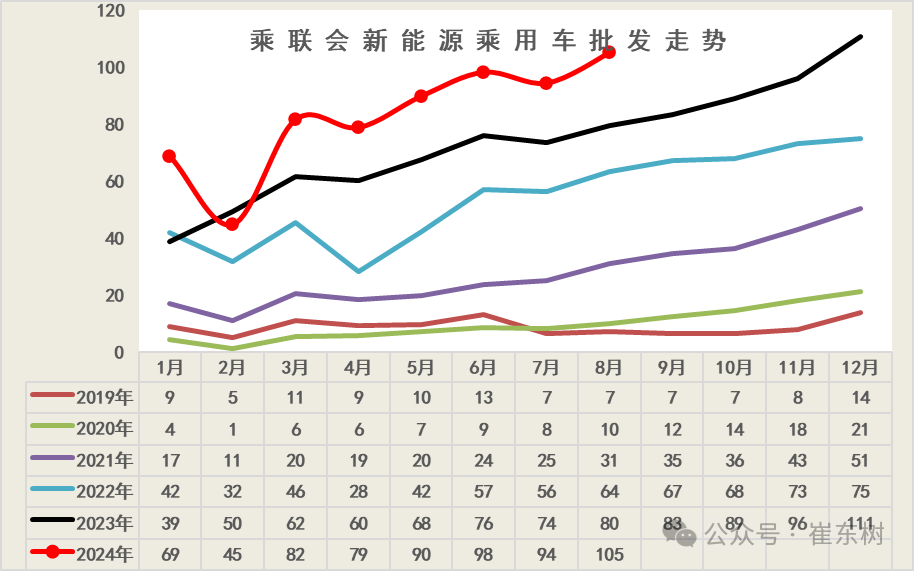

2024年8月新能源乘用車批發銷量達到105萬輛,超越歷史最高水平。 由於春節因素和降價干擾,2月回落較大,3-7月市場逐步恢復增長,8月環比增長巨大。

2023年以來由於鋰和鎳等原材料回落導致動力電池價格有下降的趨勢,2月銷量較低有利於企業年初減產,去歷史庫存,實現新品銷量的持續增量。

8月新能源乘用車批發達到105萬輛銷量,同比增長回升到32%的表現較好,與1-7月的增速30%相比是超強的增長,1-8月總體較快上漲。8月的批發增長仍是相對零售偏低的,體現了市場的拉動效果。

2. 全國新能源滲透率-批發

8月新能源車廠商批發滲透率48.9%,較2023年8月35.6%的滲透率提升13.3個百分點。

8月,自主品牌新能源車滲透率63%;豪華車中的新能源車滲透率43.2%;而主流合資品牌新能源車滲透率僅有7.8%。

8月傳統車廠家批發同比下降24%,而新能源車零售同比上升32%,增速差距56個點,燃油車壓力較大。

3. 2024年8月新能源車零售增速強

2024年8月新能源車市場零售103萬輛,呈現8月強於7月異常特徵,總體處於零售持續走強狀態。

由於北京放號,6-8月新增需求釋放的效果明顯,且部分降價觀望群體開始購車,報廢更新加大了購買的熱情釋放。

2023年累計零售775萬輛,同比增長36%。8月增速43%的表現超強,2024年1-8月新能源車的零售601萬輛,增35%的走勢相對較強,接近於2023年的36%的增速,這是很不錯的表現。

4. 全國新能源滲透率-零售

8月新能源車國內零售滲透率54%,較去年同期37.3%的滲透率提升16.7個百分點。

8月國內零售中,自主品牌中的新能源車滲透率75.9%;豪華車中的新能源車滲透率33.5%;而主流合資品牌中的新能源車滲透率僅有8%。

8月傳統車零售87萬台同比下降28%,而新能源車零售同比上升43%,相差71個點,燃油車稅負重,壓力較大。

國內乘用車新能源滲透率持續突破50%的原因:1、中國製造業不斷強大帶來的產業鏈優勢的賦能,裝備製造業和零部件產業的電池、電機、芯片等具有超強優勢;2、在新質生產力推動下,中國車企全力發展新能源車,推動着中國汽車由大變強;3、乘用車行業開放發展的指導思想,促進了互聯網企業、智能消費製造企業、國際新能源車企等全面進入,激活了行業競爭和創新能力;4、中國車企創新性的發展插混技術,實現狹義插混和增程式的技術突破,豐富了世界新能源發展的技術線路,取得中國插混佔世界插混市場78%份額的突破性優勢;5、8月份國家加力乘用車報廢更新政策,純電插混等較常規燃油車補貼高出0.5萬元,進一步助力新能源汽車發展;綜上措施推動着7-8月淡季車市的新能源車滲透率連續超過了50%,助力新能源普及邁上了新的臺階;此現象值得關注。

5. 新能源車城鄉市場分析

統計上劃分城鄉的規定(國函〔2008〕60 號)明確「以我國的行政區劃爲基礎, 以民政部門確認的居民委員會和村民委員會轄區爲劃分對象,以實際建設1 爲劃分依據,將我國的地域劃分爲城鎮和鄉村」。其中,「城鎮包括城區和鎮區。城區是指在市轄區和不設區的市,區、市政府駐地的實際建設連接到的居民委員會和其他區域。鎮區是指在城區以外的縣人民政府駐地和其他鎮,政府駐地的實際建設連接到的居民委員會和其他區域」;而「鄉村是指本規定劃定的城鎮以外的區域」。

由於保險數據是國家金融監督管理總局管理的國家數據,其分類沒有統計局這麼的細緻,所以我們無法從國家金融監督管理總局的保險數據看到相應的這個城鄉的分佈,我們只能用這個地級市的分類做相應的分析基礎,做近似的參考分析。

按照國家金融監督管理總局和統計局的差異來看,保險數據是國家金融局的官方數據,從這個數據可以看到,只能是按照大城市、中型城市、小型城市和縣鄉市場幾個相對來說村鎮佔比的比例差異而做分析,因此我們把縣鄉市場跟小城市場統稱爲這個小城縣鄉市場。

在對小城縣鄉市場的分析來看,新能源車純電動的銷量在不斷地提升之中,2020年小城縣鄉市場的銷量佔比在0.5%,到2024年小城縣鄉市場的新能源車在全國乘用車的銷量佔比達到5.3%,實現了不斷提升的趨勢。

小城縣鄉市場提升主要是依託純插混電動車和純電動車的增長,小城縣鄉市場主要也是因爲替代燃油車的插混跟純電類車型獲得了較強增長的表現。

從小城縣鄉市場銷量的新能源分佈來看,在東北、華北、西北、中部地區純電動的銷量增長速度相對是較快的。近期應該說西北還有東北表現都是不錯的情況,華北地區表現也相對較強,而東部的華南和華東地區總體表現是相對一般的情況。

從車型結構來看,8月的小城縣鄉市場的純電動車A00級的銷量提升較大,各地的A00級持續大幅地增長,東北和華北、西北的A00級環比7月都有50%以上的增長。

前期的小微型電動車由於車購稅優惠的取消而壓力大,微型電動車目前跟低速電動車競爭中出現了相對較大的壓力。而A0級的中高價電動車佔比也是在小城市中獲得一定增長。所以在縣鄉市場中,適合農民需要的A00級的電動車目前的需求前期並沒有得到有效的釋放,8月出現了明顯的增長。

中國車市大中城市和縣鄉市場的車型差異極其巨大,特大城市是特斯拉MODEL3、MODEL Y以及小米SU7等表現相對較強,到大型城市也是MODEL Y、MODEL3表現相對較強,而到了縣鄉市場就是海鷗等表現相對較強,同時五菱宏光mini、五菱宏光繽果、長安lumin、比亞迪元、熊貓mini、元up等經濟型電動車在縣鄉市場需求極其旺盛。所以可以看到在縣鄉市場前8個車型基本都是經濟型電動車爲主的特徵。

而在插電混動市場中,前幾位車型中主要也是比亞迪秦L,理想L6等表現相對較強。而到縣鄉市場,基本來說就是比亞迪秦、秦L和宋等這些中低價車型表現相對是不錯的情況。而中大型車在縣鄉市場總體需求比較弱,而秦、秦L、宋在整個縣鄉市場以低價獲得了相對燃油車較強的市場競爭力,獲得縣鄉市場更強的需求增長。

6. 新能源乘用車用途特徵

2018-2019年新能源乘用車的出租租賃類佔比逐步提升,隨後2020年開始的新能源車出租租賃的佔比持續下降。2024年出租租賃的佔比在7.9%, 8月的出租佔比6.2%,私人消費走強。

近期插混的私人市場佔比也是持續提升,出租租賃的插混需求持續萎縮,純電動仍是出租最佳選擇。8月的純電動出租租賃比例較春節前明顯回升。

7. 區域市場的表現在逐步改善

新能源乘用車前幾年主要在限購特大城市需求較強,近期持續下行。剔除特大城市的限購因素,2024年8月份純電動新能源乘用車在特大城市佔到總銷量的比例下降到17.4%,這也是說明特大城市的新能源車市場銷量逐步增速放緩,整車和基礎的人口規模對需求有約束。由於人口基數大、公共交通差,近期的中型城市市場需求旺盛,縣鄉市場新能源逐步啓動。

8. 新能源城市市場的表現在逐步改善

8月的新能源車下滑主力是西安等前期銷量偏高的城市,總體影響不大。8月的新能源車環比增長主力是上海、鄭州、重慶、蘇州等城市,下滑的是長春、珠海等市場區域。

2024年新能源相對於2023年同期仍是大幅增長,北京、西安、杭州、成都等增長都相對較爲迅猛,形成增量的核心推動力量。

9. 純電動車的區域需求差異

純電動私人家用市場的逐步啓動推動行業發展。近兩年限購大城市需求雖然很強,但佔比逐步下降,大中型限行城市市場佔比持續回升,小城市和縣鄉市場私人消費市場回升較慢。純電動車的租賃市場目前表現稍有改善,2020年出租租賃佔純電動車銷量處於峯值,隨後2021年出租租賃的佔比下降,2021-2023年表現下降到15%左右,2024年8月下降到10%,其中中型城市的佔比下降較大。

從主力車型的表現來看,也是體現了主力車型在大中城市的需求低迷,特大城市表現一般。尤其是8月相比較同期的增量主要是小城市和縣鄉市場提升明顯。主力車型仍是外延式發展,8月份較同期的主力區域更延伸到中小城市市場,特大型城市的純電動市場增長相對低迷。

10.插混乘用車的區域需求

插混車型的私人消費市場增量潛力較大,雖然上海減量,但中小城市市場均有較好需求。縣鄉市場的個人插混需求增長迅猛,8月的環比表現也很強。插電混動車型的單位用車和出租佔比持續萎縮。插混出租租賃車型主要的需求在特大城市和大型城市市場,今年的特大型城市插混出租大幅萎縮。

8月插混走強,大中型非限購城市仍是插混主力,限購城市需求佔比下降,縣鄉市場的插混形成較好的推動。

近幾年非限購城市的插電混動車佔比逐步提升,比亞迪和吉利相對較強。秦和海豹在8月在縣鄉市場表現很強,超越部分老牌明星車型。

比亞迪秦宋等低價插混在中小城市的表現較強。

11.増程乘用車的區域需求

增程式乘用車的主要用戶是個人和單位,其中單位用戶的佔比遠高於插混用戶,體現了插混的車型不如増程適合單位用戶。

増程的主力市場仍是大中型城市,但隨着問界和深藍等的增長,小城市和縣鄉市場也逐步崛起。

12.純電乘用車的區域滲透率-8月

目前看限購城市的純電動車佔比大幅平穩,從2021年8月的20%上升到2024年的37%。

非限購城市中的大型城市、中型城市和小型城市的純電動車的銷量佔比基本相同,今年中等城市的8月上升到29%,縣鄉市場的滲透率上升到25%。

插混在全國各地市場滲透率都持續增長,尤其在特大型城市,今年8月插混車市場佔比達到23%;在中小城市市場,插混市場的佔比也呈現持續提升的特徵,各類城市間的插混滲透率差距相對縮小。

上海由於插混牌照政策的拉動,8月插混佔11%,回升7%。

13.各區域市場的企業差異化很強

各地出租市場的表現相對差異化較大。今年8月表現較強的出租市場是廣東、江蘇、浙江、四川等。其中各個廠家在各地的出租市場表現也是差異較大,有些地區的本地產品在本地出租市場的佔有率並不一定很高。

私人市場近期是浙江、山東、江蘇、河南較強。私人純電動市場的特色相對鮮明,高端化趨勢極其明顯。比亞迪表現優秀,江蘇、廣東等發達地區基本都是第一。五菱在山東、河南、河北表現很好。

造車新勢力的蔚來汽車、小米汽車的表現都是很不錯的,而傳統造車企業在私人電動車市場表現也較突出。

私人插混市場的比亞迪和理想汽車表現較強,尤其是比亞迪(01211)的主力城市全面領先,理想汽車(02015)全面位居第二,長安汽車(000625.SZ)位居第三。賽力斯、吉利、長城也是走勢較強。

由於比亞迪之外的插混市場主要是増程式,合資車企的私人插混表現相對偏弱,因此長城和吉利的插混逐步突破的意義很大。

14.北京市場走勢

北京市場2024年新能源車市場走勢相對較平穩,2024年8月銷量達到3萬台,位於歷年同期高位,牌照指標充分消化。

2018年新能源車指標相對緊張以來,2022年北京新能源車市場跟全國走勢有反差,目前增速偏低,部分2018年購車的用戶應該換車了,但市場總量仍不高,這是指標發放節奏帶來的消費受抑制的影響效果。

去年下半年的北京新能源銷量較好,考慮在缺乏指標的情況下,而且特斯拉供車較少,北京8月的表現也是算較強了。北京的新能源車檔次總體務實,這也是家用需求較好的體現。

15.上海新能源市場走勢

上海市場的新政策走勢與北京市場明顯反差,2019年至2021年走勢極度平穩。2022年12月份開始出現年末搶購行情,並帶來年初的透支低迷,2024年的年初銷量下降較大。

2024年8月份上海的新能源車市場銷量達到2.9萬台,相對去年8月的3.1萬臺下降5%,去年的上海新能源車遭遇政策調整的影響目前逐步恢復,牌照政策收緊帶來的搶牌照行情對年初上海車市影響較大。

16.限行城市的新能源乘用車市場走勢

新能源車在限行城市的表現相對較強,2024年8月份達到24.4萬台水平,同比增長速度44%的較好水平。

2024年累計的新能源車的銷量達到150萬的水平,2024年限行城市的增長體現了限行城市購買新能源車的需求持續增長。

17.不限購不限行地區的新能源乘用車市場走勢

非雙限城市也就是燃油車不限購、不限行的地區。由於傳統車不限購、不限行,這些城市的新能源車需求是真正市場需求。目前來看非雙限城市也是相對增長極其迅猛的,這類城市在全國的區域相對較廣,新能源車銷量目前也呈現相對較高的水平。

2022年非雙限城市累計達到273萬台水平,同比增長96%,呈現了強勢增長特徵。2023年新能源車在非雙限城市銷量406萬台的表現極其優秀,2024年1-8月份銷售344萬台增速50%的表現很強。