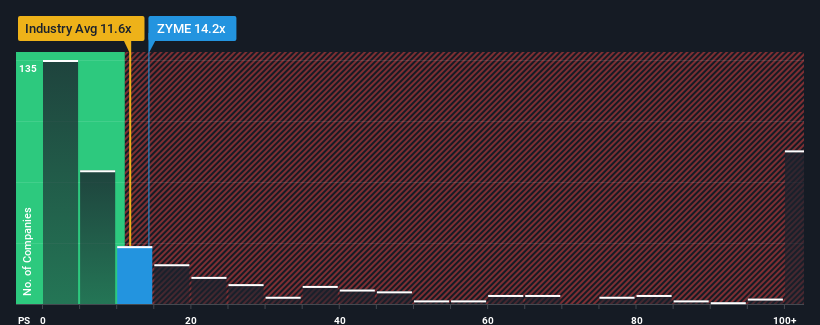

Zymeworks Inc.'s (NASDAQ:ZYME) price-to-sales (or "P/S") ratio of 14.2x might make it look like a sell right now compared to the Biotechs industry in the United States, where around half of the companies have P/S ratios below 11.6x and even P/S below 4x are quite common. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's as high as it is.

NasdaqGS:ZYME Price to Sales Ratio vs Industry September 14th 2024

What Does Zymeworks' Recent Performance Look Like?

Zymeworks could be doing better as its revenue has been going backwards lately while most other companies have been seeing positive revenue growth. It might be that many expect the dour revenue performance to recover substantially, which has kept the P/S from collapsing. However, if this isn't the case, investors might get caught out paying too much for the stock.

Keen to find out how analysts think Zymeworks' future stacks up against the industry? In that case, our free report is a great place to start.

What Are Revenue Growth Metrics Telling Us About The High P/S?

Zymeworks' P/S ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the industry.

In reviewing the last year of financials, we were disheartened to see the company's revenues fell to the tune of 86%. However, a few very strong years before that means that it was still able to grow revenue by an impressive 202% in total over the last three years. Although it's been a bumpy ride, it's still fair to say the revenue growth recently has been more than adequate for the company.

Looking ahead now, revenue is anticipated to climb by 24% each year during the coming three years according to the seven analysts following the company. That's shaping up to be materially lower than the 141% per year growth forecast for the broader industry.

With this information, we find it concerning that Zymeworks is trading at a P/S higher than the industry. It seems most investors are hoping for a turnaround in the company's business prospects, but the analyst cohort is not so confident this will happen. Only the boldest would assume these prices are sustainable as this level of revenue growth is likely to weigh heavily on the share price eventually.

What We Can Learn From Zymeworks' P/S?

It's argued the price-to-sales ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

It comes as a surprise to see Zymeworks trade at such a high P/S given the revenue forecasts look less than stellar. When we see a weak revenue outlook, we suspect the share price faces a much greater risk of declining, bringing back down the P/S figures. This places shareholders' investments at significant risk and potential investors in danger of paying an excessive premium.

Before you take the next step, you should know about the 3 warning signs for Zymeworks (1 is concerning!) that we have uncovered.

If these risks are making you reconsider your opinion on Zymeworks, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

In reviewing the last year of financials, we were disheartened to see the company's revenues fell to the tune of 86%. However, a few very strong years before that means that it was still able to grow revenue by an impressive 202% in total over the last three years. Although it's been a bumpy ride, it's still fair to say the revenue growth recently has been more than adequate for the company.

In reviewing the last year of financials, we were disheartened to see the company's revenues fell to the tune of 86%. However, a few very strong years before that means that it was still able to grow revenue by an impressive 202% in total over the last three years. Although it's been a bumpy ride, it's still fair to say the revenue growth recently has been more than adequate for the company.

在回顧了過去一年的財務報表後,我們對公司的營業收入下降了86%感到沮喪。然而,在此之前的幾年中,公司仍然能夠實現營業收入202%的令人矚目的增長。儘管之前經歷了些許波折,但可以說最近的營業收入增長對於公司來說已經足夠了。

在回顧了過去一年的財務報表後,我們對公司的營業收入下降了86%感到沮喪。然而,在此之前的幾年中,公司仍然能夠實現營業收入202%的令人矚目的增長。儘管之前經歷了些許波折,但可以說最近的營業收入增長對於公司來說已經足夠了。