截至9月13日收盤,同仁堂年內跌幅已超過40%,作爲歷史悠久的中藥老字號品牌,同仁堂當前所面臨的困境與挑戰成爲市場關注的焦點。

今年股價大幅走弱的背後原因是什麼?同仁堂最近發佈的2024年半年度報告似乎給到了答案。儘管同仁堂在上半年實現了97.63億元的營業收入,但這一數字僅比去年同期微增0.02%,幾乎可以視爲與去年持平。與過去三年的增速相比,這一數字更是大幅下滑,無疑加劇了市場對公司未來增長動力的擔憂。

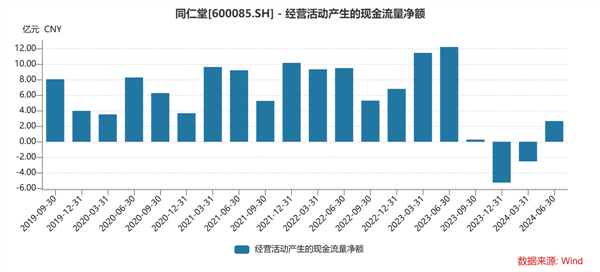

在利潤方面,同仁堂雖然仍然實現了約10.21億元的淨利潤,同比增加了3.49%,但這一增幅卻遠低於前幾年雙位數的增長水平,降至了個位數增長區間。同時,基本每股收益也僅同比增加3.48%,與淨利潤的增長保持同步。更值得關注的是,公司經營活動產生的現金流量淨額及毛利率也出現了較大幅度的下滑。經營性現金流量淨額與上年同期相比下降了驚人的99.38%,而毛利率也從2023年的47.29%下降至43.9%。

經營性現金流量淨額下滑99%

經營性現金流量淨額下滑99%

同仁堂,這家以經營活動爲現金流支柱,且鮮少涉足長期資產投資的公司,其資產結構雖穩,卻也在市場變化中顯得力不從心。今年上半年,公司業績增長顯著放緩,首要原因是去年同期的高基數效應,自2022年第四季度起,同仁堂的業績暴增與疫情緊密相關,而非產品力的真正提升。疫情過後,藥品需求急劇釋放後轉爲低迷,加之原材料價格的大幅上漲,直接衝擊了公司的淨現金流和毛利率。

同仁堂自我評價爲「在同期高基數上實現了穩中有增」,增長動力不足的現實還是擺在桌面。經營活動產生的現金流量淨額較去年同期下滑99%,公司在半年度報告中表示:主要是本期購買商品、接受勞務支付的現金大幅增加所致。

同仁堂購買商品、接受勞務支付的現金在去年上半年爲47.82億元,今年上半年暴增至65.14億元。

同時,同仁堂的存貨也由2023年上半年的67.2億元暴增至現在的104.08億元。

原材料成本上升、存貨激增等變化凸顯了同仁堂在成本控制上的巨大壓力,尤其是同仁堂的核心產品——安宮牛黃丸的原材料天然牛黃等價格的上漲。

爲應對牛黃價格上升,香港上市的同仁堂科技在今年6月份調整價格,港版港版一粒裝安宮牛黃丸的價格爲1280港元,而6粒裝的價格爲7680港元,這比之前的售價高出超過20%。而在A股上市的同仁堂股份有限公司今年並未祭出漲價策略。

在原材料價格持續攀升的背景下,公司的利潤空間被進一步壓縮。儘管公司試圖通過降本增效、嚴格控制費用來保住淨利潤的增長,但原材料成本上漲帶來的壓力依然沉重。

另外,同仁堂的主營業務雖涵蓋中成藥的生產與銷售,並擁有完整的產業鏈條,但其營收構成中,醫藥工業收入佔比雖略高於商業流通銷售環節,但整體毛利率的特殊性可能掩蓋了集團內部利潤轉移的問題。與片仔癀相比,同仁堂的整體毛利率雖相差不多,但淨利潤率卻遠低於對手,這主要歸咎於其手工生產方式帶來的高人力成本。

撇開安宮牛黃丸這一明星大單品,同仁堂的其他中藥產品多呈現低毛利、低淨利、增速低的特點,這一現狀無疑加劇了公司在業績增長上的困境。

分拆上市利或弊?

同仁堂集團坐擁三家上市公司——1997年於上交所登陸的北京同仁堂股份有限公司、2000年及2013年相繼在港股掛牌的同仁堂科技與同仁堂國藥,以及正籌備港股IPO的同仁堂醫養,加之同仁堂商業投資集團、同仁堂健康藥業集團等多個子集團,看似版圖龐大、枝繁葉茂,也給企業內控和治理結構帶來難題。

從集團架構而言,同仁堂、同仁堂科技、同仁堂國藥雖同處一級子集團地位,形如「兄弟」,但深入股權結構,其關係則如迷宮般盤根錯節。1997年,同仁堂集團精選優質資產注入同仁堂實現A股上市;僅僅三年後,又將製藥二廠等資源注入同仁堂科技,促其港股上市;至2013年,同仁堂科技再度分拆資產,成立同仁堂國藥並推至港股。這一系列操作導致同仁堂間接持有同仁堂科技46.85%股份,同仁堂科技又持有同仁堂國藥38.05%股份,同時同仁堂還直接掌握同仁堂國藥33.62%股份,股權關係錯綜複雜。

在角色定位上,同仁堂主打中成藥傳統劑型,同仁堂科技則聚焦於新型劑型,而同仁堂國藥則專注於海外市場的分銷網絡建設。然而,這種看似清晰的定位並未能完全避免內部競爭。特別是同仁堂與同仁堂科技,兩者在國內市場產品相似,消費群體重疊,存在一定的同業競爭問題。如同仁堂科技銷售的安宮產品,其淨利潤中僅約半數能通過股權關係回饋至同仁堂,兩家公司雖共享「同仁堂」品牌,卻陷入了既合作又競爭的尷尬境地。

此外,同仁堂股份公司的股權結構尤爲複雜,除商業板塊外,其他關鍵子公司雖計入業績卻未實現控股,導致公司業績淨利潤遠高於歸母淨利潤,存在大量少數股東權益。

老字號「坎坷」的發展史

翻開同仁堂近30年的企業發展史,其業績大體上維持了增長態勢,但期間也經歷了三次重大的業績下滑危機,每一次都幾乎關乎企業的命運走向。

首次業績虧損,發生在2003年,主要受非典疫情爆發影響,原材料藥材採購價格暴漲。然而,同仁堂堅持不加價、不停售,雖然當年業績虧損,但卻贏得了消費者的讚譽和信任。這次危機更像是一次發展中的小插曲,對同仁堂的品牌形象造成了積極的影響。

然而,隨後的兩次業績下滑,則讓這位中藥老大哥同仁堂逐漸掉隊。2006年,發改委連續三次調低藥品價格,同時原材料漲價、企業競爭加劇等因素導致不少藥企利潤下降,同仁堂更是大跌48.46%。這一時期,雲南白藥憑藉牙膏產品的全國熱銷,營收和淨利潤雙雙增長,從而取代了同仁堂「中藥一哥」的地位。此後十餘年,同仁堂未能重奪第一,反而又被身後的片仔癀反超。

2018年,同仁堂迎來了重擊。年末爆發的「同仁堂過期蜂蜜門」事件,將其推至輿論風口浪尖,同時揭開了同仁堂內部管理混亂的問題。這對於長期依靠品牌優勢的同仁堂來說,無疑是一次巨大的打擊。該事件導致同仁堂市值開始不敵片仔癀,此後淨利也被反超。

在命途多舛的那兩年裏,同仁堂禍不單行。在爆發口碑危機的同時,產能供給又出現了問題。2019年,同仁堂面臨產能倒移、環保限產的壓力,總體拓展步伐放緩。旗下負責藥品生產業務的同仁堂科技也面臨產能問題,對業績產生了較大影響。最直接的後果是,2019年同仁堂科技中成藥生產總量較上年同期下降約20%以上,同仁堂更是十年來首次出現營收和淨利雙雙下滑,到了2020年仍未止住下滑趨勢。

藥品質量頻發,背後必然是內部管理出現了鬆懈。在激烈的市場競爭環境下,有能力的後輩頻出,同仁堂必須進行痛苦的變革,否則只能看着一個又一個後輩將其落於身後。在痛定思痛之下,同仁堂內部開始重視整改,專注提升內部管理及全面開展質量管理風險自查整改,並放緩向集團採購自有產品。

2021年,同仁堂新管理層上任後啓動了經營改革,推進集團「三步走」戰略,並啓動新一輪營銷改革,打造了四個事業部加兩個專項小組「4+2」經營模式,釐清了事業部職能,從而提升了經營效率和盈利能力。這一年,同仁堂終於重回增長軌道,營收同比增長13.86%達146.03億元。

在新冠疫情背景下,中醫藥的認知度顯著提升,中藥市場因此迎來了穩步增長的全新發展階段。同仁堂業績在2021年至2023年期間持續回暖,各方面運營狀況均得到了顯著改善。然而,步入今年,企業面臨着原材料價格顯著上漲與動銷不暢的雙重挑戰,導致了上半年業績增速的大幅放緩,同時經營性現金流淨額也出現了大幅度的下滑。目前原材料價格依舊維持高位,營銷壓力凸顯,對同仁堂的管理層提出了嚴峻的考驗。

對此,同仁堂在半年度報告中表示:公司密切關注中藥材價格波動,根據生產需求、大宗需求藥材走勢,及時研判採購計劃,合理控制成本,做實戰略儲備;通過深化採購改革、推行種採聯動、與大型種植基地合作等方式,建立規範化的藥材採購和管控機制,有效應對原料價格波動及原料質量管控風險;提前佈局瀕危藥材的保護和替代研究,以應對未來可能出現的瀕危藥材短缺問題。同時,公司持續通過開展產品質量標準研究、藥品臨床研究、藥品溯源、生產線技術革新等多種措施,不斷提升產品安全性、有效性保障,確保產品質量。

隨着管理層的深化採購改革、做實戰略儲備等措施落實,同仁堂三季度業績表現是否能迎來改觀,證券之星將繼續關注。