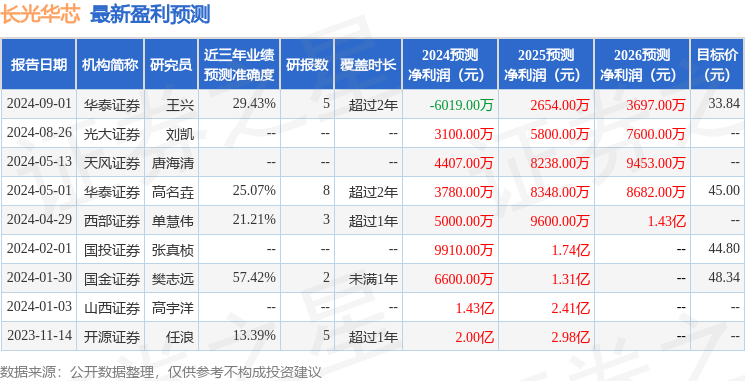

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司張天,高宇洋近期對長光華芯進行研究併發布了研究報告《光纖激光市場競爭激烈致業績下滑,光通信等新動能正在醞釀公司研究/公司快報》,本報告對長光華芯給出增持評級,當前股價爲24.06元。

長光華芯(688048)

投資要點:

公司發佈2024年半年報。2024年上半年公司實現營收1.27億元,同比-10.39%,歸母淨利潤-0.42億元,同比-299.35%,扣非後歸母淨利潤-0.73億元,同比-74.12%;2024Q2公司實現營收0.75億元,同比+44.62%,歸母淨利潤-0.23億元,同比-90.17%,扣非後歸母淨利潤-0.41億元,同比-43.94%。事件點評:

公司上半年營收、利潤出現下滑主要由於:1)由於春節期間人員波動、科研類模塊生產難度較大,Q1產出不足,收入下降,但Q2公司已克服產能瓶頸營收出現環比回升;2)光纖激光器市場競爭激烈,工業市場光纖耦合模

塊價格進一步下滑,導致高功率單管系列收入和毛利率下滑;3)存貨計提減值準備加大影響利潤;4)公司繼續加大研發投入,管理、研發費用較去年同期分別同比增長19.9%、13.6%。

高功率半導體激光芯片保持領先,產品技術持續迭代。上半年公司高功率單管系列、高功率巴條系列收入分別爲1.0億、0.2億元,分別同比-20.5%、+39.5%,佔收比較大的高功率單管系列上半年毛利率爲15.7%,較2023年報降低14pct。在工業光纖激光下游整體擴產偏謹慎以及行業競爭壓力下,光纖激光器行業上半年收入增長放緩,以上市公司銳科激光、傑普特、德龍激光、聯贏激光爲例,上半年歸母淨利潤分別-14.5%、+11.7%、-364.9%、-74.3%,造成上游激光芯片價格壓力加大。公司持續加大研發鞏固技術領先優勢,目前研製出的單管芯片室溫連續功率超過100W,工作效率62%,是已知報道的單管芯片功率最高水平。公司的9XXnm50W高功率激光芯片在寬度爲330um發光區內產生50W激光輸出,光電轉化效率大於62%,是目前量產功率最高的半導體激光芯片。

光通信市場繼續開拓,VCSEL應用不斷拓展。公司推出單波100GEML、50GVCSEL、100mWCWDFB大功率光通信芯片,在GaAs基礎上,已建立起InP芯片IDM能力。在AI算力高速發展的驅動下,高速光模塊市場快速增長,展望下半年及明年全球高速光芯片都將處於供應緊張狀態。公司的50GVCSEL可用於國內主流的400G多模光模塊,100GEML可用於海外主流的400G、800G光模塊,CW芯片則用於國內外硅光主流設計方案。公司目前光通信芯片仍處於批量導入階段,未來有望憑藉產能和技術優勢打開市場。VCSEL是公司橫向拓展中重要的方向,上半年營收160萬,同比有所增加;除光模塊外,主要着力在消費電子(如手機VRAR3D傳感)、激光雷達市場,未來有望成爲國內激光雷達光芯片主要供應商之一。

衛星、能量、可見光領域橫向拓展,打開更高市場空間。激光無線能量技術可在衛星、無人機、移動終端等裝備持續供電、補電。公司發佈了全半導體激光無線能量傳輸芯片及系統的最新成果,包括808nm、1um發射端激光芯片及模塊、接收端單/多結激光電池芯片及模塊、激光無線傳能系統。公司與與中科院蘇州納米所、相關技術團隊分別合資成立「氮化鎵激光器聯合實驗室」、蘇州鎵銳芯光科技,開展GaN激光新派你的研發生產。GaN激光器具有直接發光、高效率、高穩定性優勢,可用於激光加工、激光顯示、激光照明、特殊通信鞥領域,總體市場需求超百億元。

盈利預測、估值分析和投資建議:預計公司2024-26年淨利潤-0.36/0.22/0.53億元,同比增長60.5%/161.7%/136.2%,對應EPS爲-0.21/0.13/0.30元,PE爲-122.0/197.6/83.7倍,考慮到光纖激光行業競爭壓力、光通信、激光雷達市

場拓展尚需時間以及研發費用的高投入,我們調整公司評級,將公司下調至「增持-B」評級。

風險提示:技術升級迭代風險;研發失敗風險;關鍵技術人才流失風險;生產良率波動風險;客戶集中度較高的風險;產品價格下降的風險。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券樊志遠研究員團隊對該股研究較爲深入,近三年預測準確度均值爲57.42%,其預測2024年度歸屬淨利潤爲盈利6600萬,根據現價換算的預測PE爲63.99。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級1家,增持評級1家;過去90天內機構目標均價爲33.84。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。