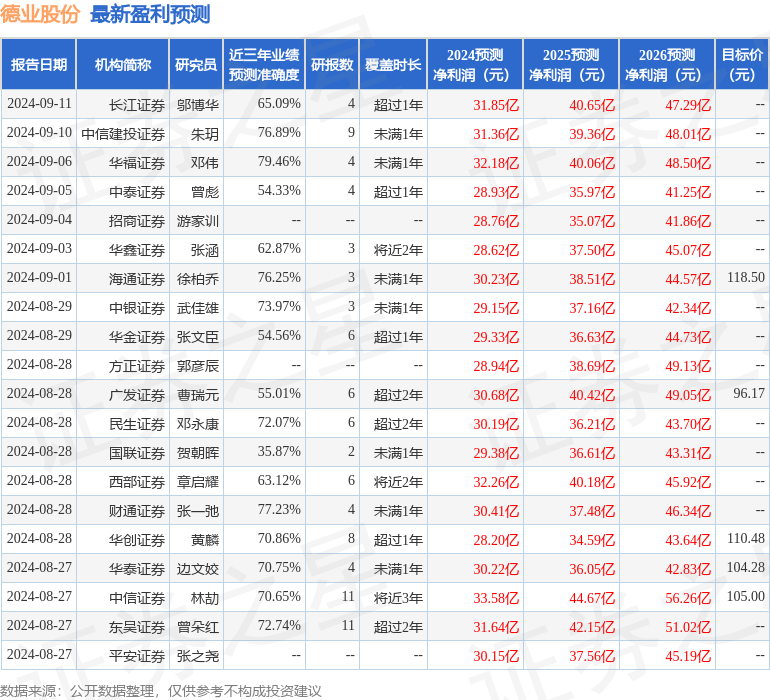

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司肖索,賈惠淋近期對德業股份進行研究併發布了研究報告《受益新興市場需求釋放,Q2業績環比高增》,本報告對德業股份給出買入評級,當前股價爲90.03元。

德業股份(605117)

事件描述

公司發佈2024年半年報,上半年公司實現營收47.5億元,同比-3.0%;實現歸母淨利潤12.4億元,同比-2.2%。其中,Q2實現營收28.6億元,同比+2.0%,環比+52.1%;實現歸母淨利潤8.0億元,同比+19.0%,環比+85.4%。

事件點評

逆變器出貨量增長,新興市場多點開花:2024年上半年,公司逆變器業務實現營收23.2億元,同比-26.1%,主要受南非市場儲能逆變器需求下滑影響。上半年,部分新興市場因嚴重缺電形成剛性需求,且電價高增、組件/電池價格下降等帶來了經濟性的提升,新興市場風光儲需求釋放。2024年上

半年,公司合計實現逆變器銷售71.17萬台,同比+7.8%;其中,儲能逆變器21.41萬台、微型併網逆變器24.27萬台、組串式逆變器25.49萬台,產品主要銷往巴基斯坦、德國、巴西、印度、南非等國家。

儲能電池包銷售規模擴大,收入同比高增:2024年上半年,公司儲能電池包業務實現營收7.65元,同比+74.8%,主要銷往德國、南非等地。公司儲能電池包銷售規模增長迅速,主要因爲公司產品具有高集成度、高安全性、長循環壽命等優勢,且能夠與公司逆變器銷售渠道深度整合。隨着下半年公司儲能電池包產能持續釋放,預計該產品業績有望持續高增。

投資建議

根據公司半年報出貨情況,結合對行業判斷,我們微調公司盈利預測,預計公司2024-2026年EPS分別爲4.63\5.80\6.82,對應公司9月12日收盤價91.90元,2024-2026年PE分別爲19.9\15.9\13.5,維持「買入-A」

評級。

風險提示

海內外需求不及預期、競爭加劇風險、貿易政策風險、新產品開發不及預期、原材料價格上漲風險等。

證券之星數據中心根據近三年發佈的研報數據計算,華福證券鄧偉研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.46%,其預測2024年度歸屬淨利潤爲盈利32.18億,根據現價換算的預測PE爲18.04。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有31家機構給出評級,買入評級24家,增持評級7家;過去90天內機構目標均價爲111.85。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。