群益證券(香港)有限公司顧向君近期對山西汾酒進行研究併發布了研究報告《H1符合預期,強腰部鞏固增長韌性》,本報告對山西汾酒給出持有評級,認爲其目標價位爲165.00元,當前股價爲149.99元,預期上漲幅度爲10.01%。

山西汾酒(600809)

結論與建議:

業績概要:

公司公告2024H1實現營收227.5億,同比增19.6%,錄得淨利潤84.1億,同比增24.3%;據此計算,2Q實現營收74億,同比增17%,錄得淨利潤21.5億,同比增10%。Q2業績符合預期。

點評:

H1營收符合預期,以品類看,中高價酒實現收入164.3億,同比增17.4%,除青花系列引領外,今年公司加強腰部產品打造,老白汾、巴拿馬系列有不錯表現,其他酒類實現營收62.3億,同比增27.4%,Q2中高價酒營收45.7億,同比增1.5%,受青花控量影響,其他酒實現營收約28億,同比增58.3%,受益竹葉青持續優化市場佈局,經銷商網絡體系強化。區域看,H1省內實現營收83.9億,同比增11.4%,省外實現營收142.7億,同比增25.7%,保持較快增長,長江以南市場實現穩步突破;Q2省內實現營收28億,同比增11.2%,省外實現收入45.7億,同比增21.8%。

成本費用方面,上半年毛利率同比增0.39pct至76.69%,受益提價和產品結構改善;Q2毛利率同比下降2.7pcts至75.1%,主要受汾酒控量導致產品結構變動影響。費用端,受益管理效能提升,H1費率平穩,期間費用率同比下降0.4pct至11.8%;Q2期間費用率同比下降0.11pct至16.19%。

目前公司經營平穩,回款發貨節奏正常,下半年公司預計將加強統籌管理,優化渠道精細化管理,激發營銷團隊活力。Q2合同負債餘額57.3億,基本與去年同期持平(去年同期爲57.5億),渠道信心較穩定。產品看,我們預計H2腰部產品仍將維繫較好的表現,將成爲達成年度經營目標重要支撐。

下調盈利預測,預計2024-2026年將分別實現淨利潤127.7億、149億和168億(原預測爲129.4億、154億和182.2億),分別同比增22.3%、16.8%和12.7%,EPS分別爲10.45元、12.22元和13.77元,當前股價對應PE分別爲15倍、13倍和11倍,受中秋節終端消費不如預期影響,予以「區間操作」的投資建議。

風險提示:省外擴張不及預期,行業競爭加劇,費用投放超預期

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券何長天研究員團隊對該股研究較爲深入,近三年預測準確度均值高達90.47%,其預測2024年度歸屬淨利潤爲盈利126.09億,根據現價換算的預測PE爲14.92。

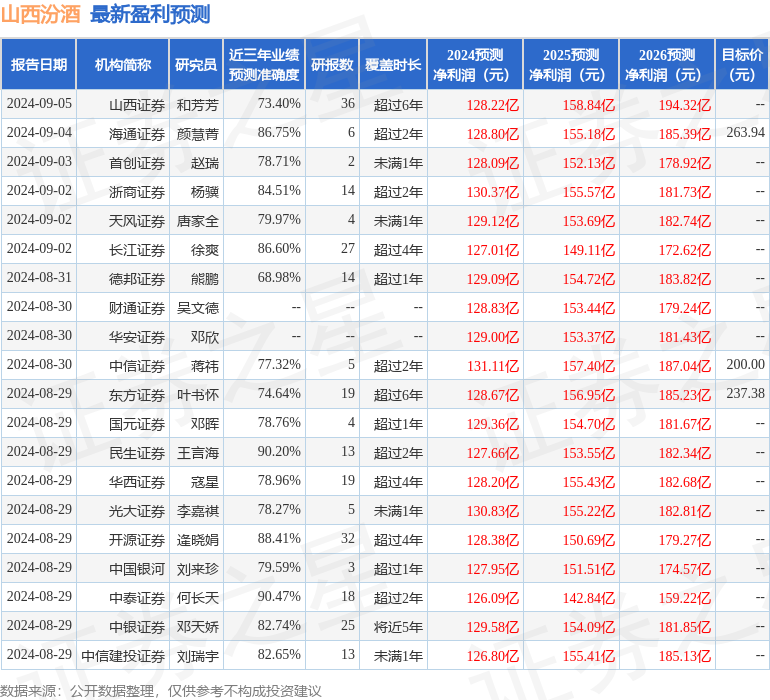

最新盈利預測明細如下:

該股最近90天內共有43家機構給出評級,買入評級39家,增持評級4家;過去90天內機構目標均價爲234.16。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。