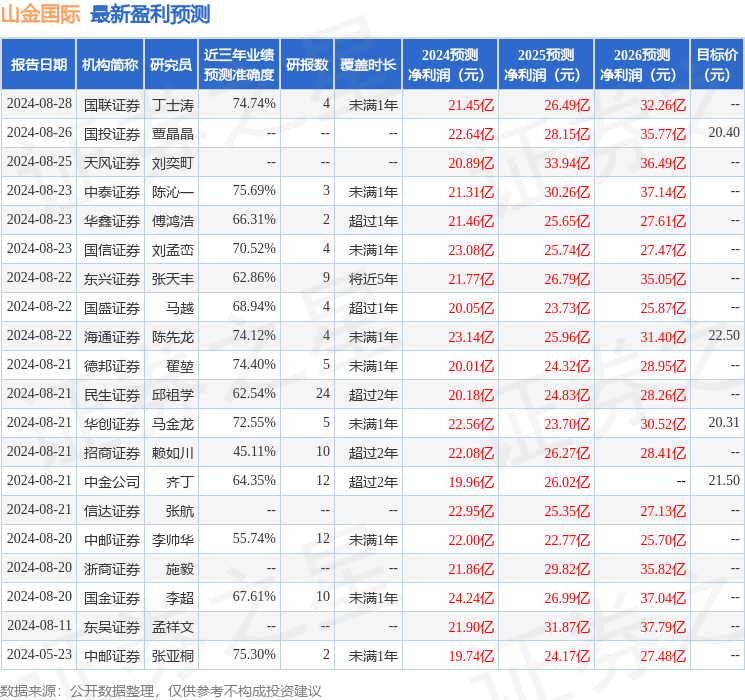

最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司許勇其,黃璽近期對山金國際進行研究併發布了研究報告《礦金業務增長,海外征程啓航》,本報告對山金國際給出買入評級,當前股價爲16.6元。

山金國際(000975)

主要觀點:

背靠山金,聚焦黃金,拓展海外

山金國際主營貴金屬和有色金屬礦採選及金屬貿易,旗下擁有四家境內黃金礦山企業(黑河洛克、吉林板廟子、青海大柴旦、芒市華盛)、一家鉛鋅銀多金屬礦山企業(內蒙古玉龍礦業)和一家境外黃金開發勘探公司(Osino)。2023年公司收入/歸母淨利潤分別爲81.1/14.2億元,2024年以來黃金價格上行帶動業績提升,24H1收入/歸母淨利同比分別+42%/+46%,其中合質金收入/毛利佔比分別爲35%/83%,礦山產金貢獻主要利潤。

聯儲局開啓減息通道,貴金屬板塊確定性強

根據芝商所的推測,9月聯儲局將開啓減息通道,預計到2025年年中延續減息,利率下降過程中黃金作爲無息資產的持有價值提升,金價有望持續上漲。近年俄烏、巴以等衝突影響,全球避險情緒升溫、美國在歐洲、中東等區域的控制力削弱,黃金作爲避險資產配置價值提升,美元在外匯儲備中的佔比下降,全球央行增持黃金儲備,黃金價格具備長期上漲空間。

境內外礦山稟賦優質,增量項目持續推進

截至2023年末,公司保有資源量:金金屬量146.66噸、銀金屬量8018.82噸、銅金屬量12.62萬噸等,2024年全資收購Osino新增黃金資源量約127.2噸。公司現有礦山中,青海大柴旦兩個採礦權周邊有多處物化探異常、增儲潛力大,黑河洛克東安金礦黃金品位較高、具備找礦潛力,吉林板廟子生產管理水平先進、維持探採平衡,玉龍礦業所處礦帶有色金屬資源豐富、勘探前景廣闊。後續現有礦山增儲增產、芒市華盛金礦復產以及Osino納米比亞金礦投產持續貢獻黃金等金屬增量。公司2023年資產負債率僅17.98%,具備較強的融資能力,疊加山金國企背書,後續通過各類融資渠道增加現金,有望持續收購標的,增加資源儲量。

投資建議

公司礦產金利潤貢獻佔比高,聯儲局開啓減息通道後金價有望延續上漲,公司利潤彈性較大,我們預計公司2024-2026年歸母淨利潤分別爲20.7/26.8/31.9億元,對應PE分別爲21/17/14倍,首次覆蓋給予「買入」評級。

風險提示

金屬價格大幅波動;項目建設不及預期;礦山安全生產及環保風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券陳沁一研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.69%,其預測2024年度歸屬淨利潤爲盈利21.31億,根據現價換算的預測PE爲20.77。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級21家,增持評級2家;過去90天內機構目標均價爲21.48。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。