9月12日,白酒股遭遇重錘,整體跌幅位居全市場第二。其中,貴州茅台(600519.SH)放量下跌3.26%,創2022年12月以來新低,年内已累跌逾21%;五糧液(000858.SZ)下挫2.28%,山西汾酒(600809.SH)大跌3.60%,泸州老窖也下跌3.14%,岩石股份則慘吃跌停板。

另外,在港上市的珍酒李渡(06979.HK)也跌逾4%,再創上市新低。

旺季不旺,是股價下跌「導火索」?

今年以來,白酒行業頻頻傳出「鬼故事」,包括飛天茅台批價下探引發黃牛跑路、多家白酒龍頭遭瑞銀下調評級等事件,投資者的信心正遭遇考驗。

而從近期的消息面來看,傳統的中秋銷售旺季來臨,但有媒體報道稱,國内多省市酒商反饋動銷「不太好」、「今年是近幾年最淡的」,呈現出旺季不旺的特點。

對於這則消息,泸州老窖相關人士稱,公司現在的情況是正常的備貨,具體銷售量要等到中秋之後才會出來。

另外,「今日酒價」報價平台的數據顯示,9月12日,2024年飛天茅台原箱批發價格已跌至2550元/瓶,散瓶批發價跌至2380元/瓶。

身為白酒行業龍頭,貴州茅台及其核心產品飛天系列是業内風向標,其批發價至少要穩得住才能給其他酒企打開提價空間,因此非常重要。如今飛天系列價格的持續下跌同樣會對投資者的信心產生負面影響。

二季度業績承壓,需求偏弱

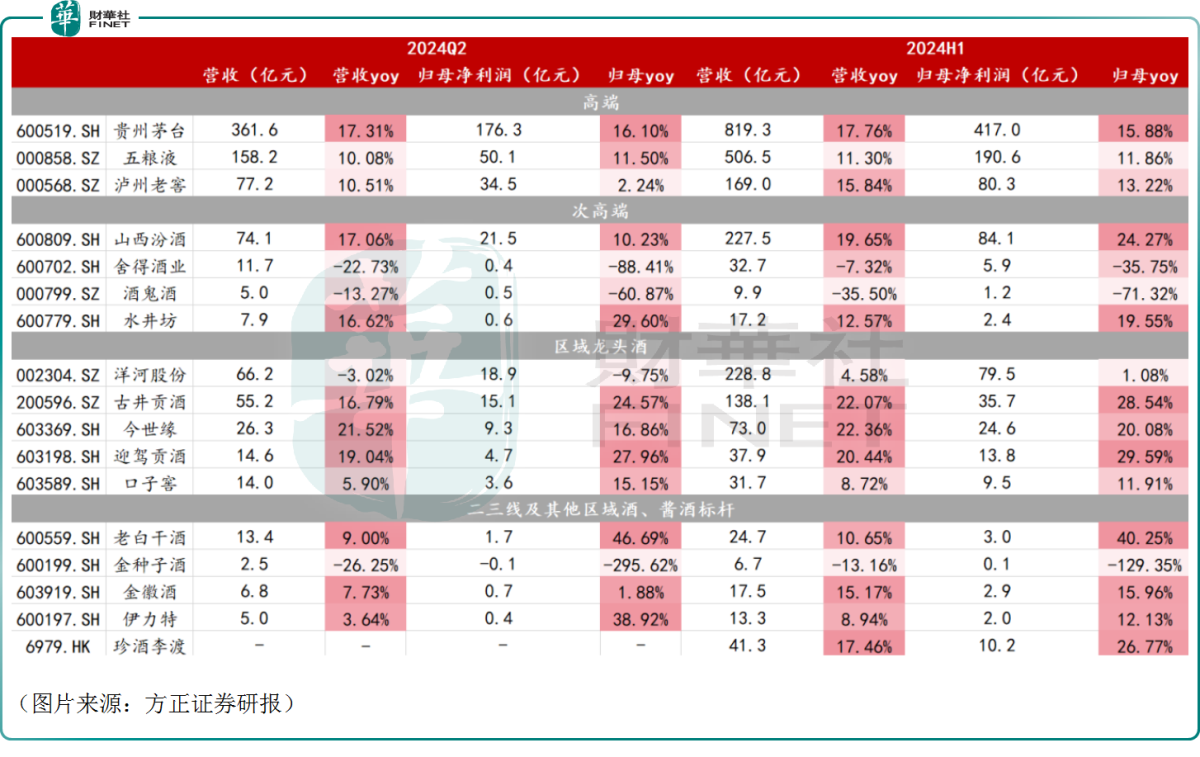

從更長一點的周期來看,其實年内白酒行業整體仍處於調整期,這也導致白酒股上半年業績出現分化,且二季度表現承壓明顯,而這些亦是白酒板塊今年表現萎靡的原因之一。

數據顯示,上半年,貴州茅台、五糧液、泸州老窖、山西汾酒的業績尚能維持穩健增長,但舍得酒業、酒鬼酒、金種子酒的營收和利潤卻在上半年遭遇了顯著下滑,其中舍得酒業期内的歸母淨利潤同比大降35.75%至5.9億元。

另外,從第二季度的表現來看,泸州老窖、山西汾酒、舍得酒業、洋河股份等一些酒企的歸母淨利潤同比增速顯著低於上半年的整體增速,表明二季度利潤端有所承壓。

其中,第二季度,山西汾酒實現營收74.08億元,同比增長17.06%;實現歸母淨利潤21.47億元,同比增長10.23%,且增速要低於收入端。

另外,第二季度,山西汾酒二季度的毛利率同比下降2.7個百分點至75.1%,主要由於產品結構下移,毛利率承壓致歸母淨利率同比下降1.8個百分點至29%。

總的來說,中期業績的分化以及二季度表現的承壓均表明白酒行業整體的需求並不是那麽強勁,處於一個偏弱的狀態。

萬聯證券亦表示,從今年春節過後,白酒行業就面臨旺季不旺、淡季更淡的局面。

板塊估值來到低位,哪些方向獲看好?

不過,雖然遭遇了股價下跌,但一些白酒股仍獲得了機構的看好。

招商證券研究人員指出,從基本面看,近幾年中秋旺季效應越來越不明顯,在這種趨勢下,需求超預期的難度比較大,但今年供給端已經出現分化,高端和次高端投放相對去年更加謹慎,地產酒政策投入相對積極。從資本市場近期的持續調整來看,目前已經形成足夠悲觀的預期,雙節若能扛過壓力測試(價格體系平穩落地),有望形成股價反轉。

東海證券則表示,目前白酒板塊估值接近2018年年底的低位,頭部酒企的分紅率有提升的趨勢。白酒行業競爭加劇,不同價格帶動銷分化延續,頭部酒企市場份額不斷提升且業績確定性較強,在行業仍面臨較大壓力的背景下,建議關注高端酒和區域龍頭。

國海證券研究人員認為,在宏觀需求整體承壓的背景下,沒有基地市場,品牌和渠道能力較弱的白酒公司業績或將出現下滑,而經營紮實,有大本營市場的白酒公司業績將保持穩健增長態勢,預計未來白酒板塊的分化會更加明顯。另外,相信未來隨著經濟政策的不斷出台,市場信心回升,白酒板塊估值將迎來修復。