最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司張帆近期對三一重工進行研究併發布了研究報告《領軍工程機械市場,四大優勢打開向上發展空間》,本報告對三一重工給出買入評級,當前股價爲15.49元。

三一重工(600031)

主要觀點:

深耕工程機械行業,產品品類豐富

公司於1989年在湖南漣源成立,深耕行業多年,從一家「小城工廠」逐步成長爲國內工程機械領域領軍企業。公司產品品類豐富,主要包括混凝土機械、挖掘機械、起重機械、樁工機械、路面機械等,獲得全市場高度認可。根據2023年年報,公司混凝土設備成爲全球第一品牌,挖掘機、大噸位起重機、旋挖鑽機、路面成套設備等主導產品已成爲中國第一品牌。

2024年工程機械行業內需築底企穩,海外市場持續增長

工程機械行業自2021年進入了本輪下行週期。綜合宏觀層面的基建、地產以及行業中觀層面的設備更新與環保減排的趨勢,我們認爲2024年工程機械行業有望企穩回升。具體來看:

內需方面,挖掘機內需數據延續增長趨勢。2024年3-7月國內挖掘機內銷同比增速爲正,且4月開始顯現加速好轉態勢。隨着下游基建項目進一步發力,行業有望於年內企穩,逐漸回升。

外銷方面,從需求端看,海外市場空間更爲廣闊,成爲國內行業廠商發展的主要增長動力。從供給端看,國內工程機械廠商近年來加速海外佈局,積極推進國際化戰略,海外營收佔比有明顯提升。由於前期高基數疊加疫情恢復,海外供應鏈恢復,因此自2023年6月以來,挖掘機月度出口數據同比下滑。但國內工程機械通過多年持續的國際化佈局,頭部企業海外營收和訂單均呈現高增速,以產品優勢持續獲得海外市場份額。

從國內走向全球市場,四大優勢構築強競爭力

公司發展多年,從國內市場逐步走向海外市場,與國際廠商巨頭卡特彼勒等廠商直接競爭。看向未來,公司可成長空間仍然較大:

1、核心產品優勢明顯,但仍有較大發力空間。挖機市佔率國內第一,但體量上對標卡特彼勒仍有成長空間;混凝土機械方面,公司爲行業翹楚,穩居世界第一品牌;起重機械方面,公司海外市場不斷髮力,2023年實現130億元銷售額,其中海外市場出口保持行業第一,增速超過50%。

2、電動化提升產品力。公司於2018年就確立電動化的發展戰略。目前公司電動化產品持續更新迭代,2023年,公司實現電動及混動產品收入31.46億元(佔比4.3%)、氫能源產品收入1.3億元,當前可商業化落地的新能源工程設備領域,公司均取得行業領先地位。

3、海外佈局加速。公司海外市場佈局多年,2018-2023年公司海外營收佔比從25.1%提升至60.5%。截止2023年底,海外產品銷售已覆蓋180多個國家與地區,歐美已成爲海外增長最快的區域。

4、「數智化」加速發展。經過多年「數智化」建設加持,公司核心競爭力大幅度提升。公司以智能產品、智能製造、智能運營爲主要內容,積極推進數字化、智能化轉型,從而實現高質量發展。

投資建議

我們看好三一重工各類產品在國內及海外市場的持續發展,預計公司2024-2026年分別實現收入786.98/870.56/983.56億元,同比增長6%/11%/13%;實現歸母淨利潤58.33/81.38/100.11億元,同比增長29%/40%/23%;2024-2026年對應的EPS爲0.69/0.96/1.18元。公司當前股價對應的PE爲23/16/13倍。首次覆蓋,給予「買入」評級。

風險提示

1)國內行業需求不及預期;2)海外市場拓展不及預期;3)應收賬款回收

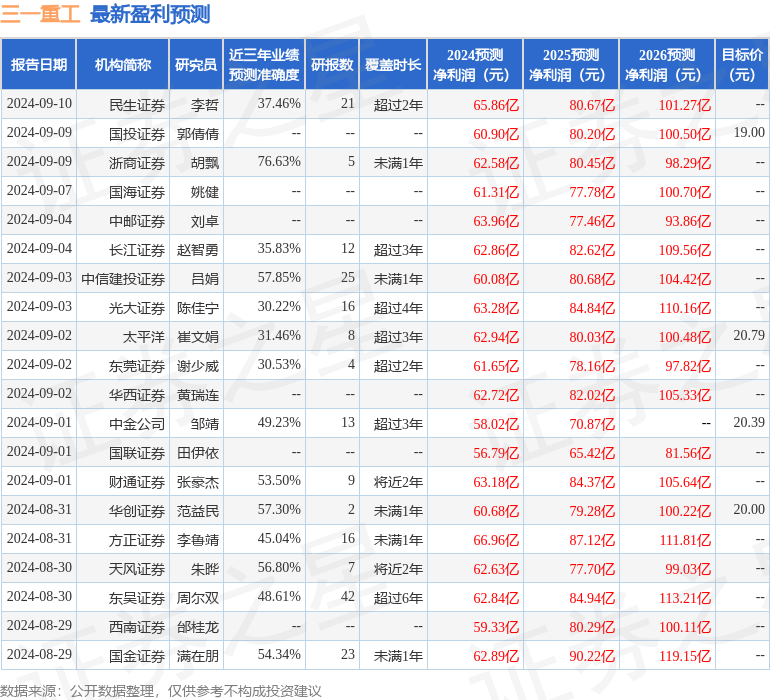

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券胡飄研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.63%,其預測2024年度歸屬淨利潤爲盈利62.58億,根據現價換算的預測PE爲21.04。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有28家機構給出評級,買入評級25家,增持評級3家;過去90天內機構目標均價爲19.47。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。