金吾財訊 | 建銀國際發佈中國互聯網行業報告,該行覆蓋的中國互聯網公司大多公佈了好於預期的2024年第二季度盈利,儘管收入僅符合或低於預期。唯一的例外是美團(03690),其營收和盈利均超預期。該行觀察到,由於宏觀不確定性和消費者信心低迷,大多數公司的營收增長放緩。另一方面,由於以下因素推動利潤率持續提高:1)持續的成本優化和效率提升;2)收入結構轉變;3)有所改善的競爭格局。除拼多多外,大多數公司也更加重視以股票回購和/或股息形式實現股東的回報。該行預計盈利能力增強的趨勢將在2024年剩餘時間內持續下去,使互聯網公司能夠繼續向股東回報。

該行指,1)事實證明,遊戲在當前疲軟的宏觀環境中具有韌性。該行預計遊戲在2024年剩餘時間內將保持這種狀態。遊戲版號的定期發放和增加表明政策立場更加寬鬆,遊戲儲備更加豐富。加上海外擴張和AIGC推動的效率提升,該行看到行業基本面得到加強,這應該有利於領先遊戲公司在中期推動可持續增長。2)本地生活服務結構故事完好。該行認爲,消費驅動力從實物商品轉向服務、渠道從線下轉向線上的結構性趨勢基本保持不變。3)隨着拼多多戰略的更新,電商競爭可能會再次加劇。該行預計2024年剩餘時間裏,直播的增長可能會徘徊在兩位數水平左右,其中快手的增速將略微超過行業。4)短視頻平台仍然強大,傳統廣告平台尚未扭轉局面。

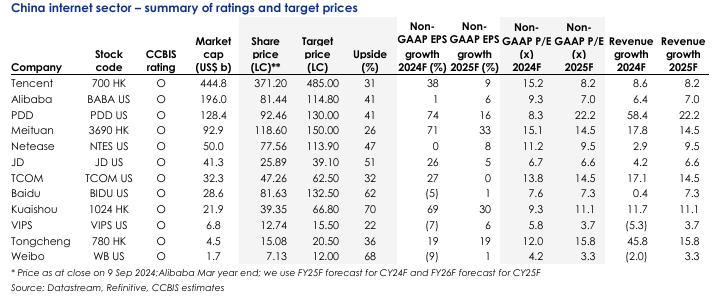

中國互聯網行業目前的估值爲12.6倍NTM市盈率和1.94倍NTM市盈率,分別低於長期平均值1.7和1.3個標準差。儘管該行認爲這是一個有吸引力的估值,但在消費和經濟活動缺乏明確且廣泛的復甦趨勢的情況下,該行沒有看到即時催化劑。鑑於騰訊(00700)堅實的基本面、可持續的盈利增長以及微信生態系統的巨大變現潛力,騰訊是該行的確信首選。該行還看好美團和攜程(09961),它們受益於服務消費的結構性趨勢。儘管電商仍將是競爭最激烈的細分領域,但由於阿里巴巴(09988)具有吸引力的估值以及9月10日起納入港股通所帶來的潛在資金流入,該行認爲阿里巴巴存在交易機會。