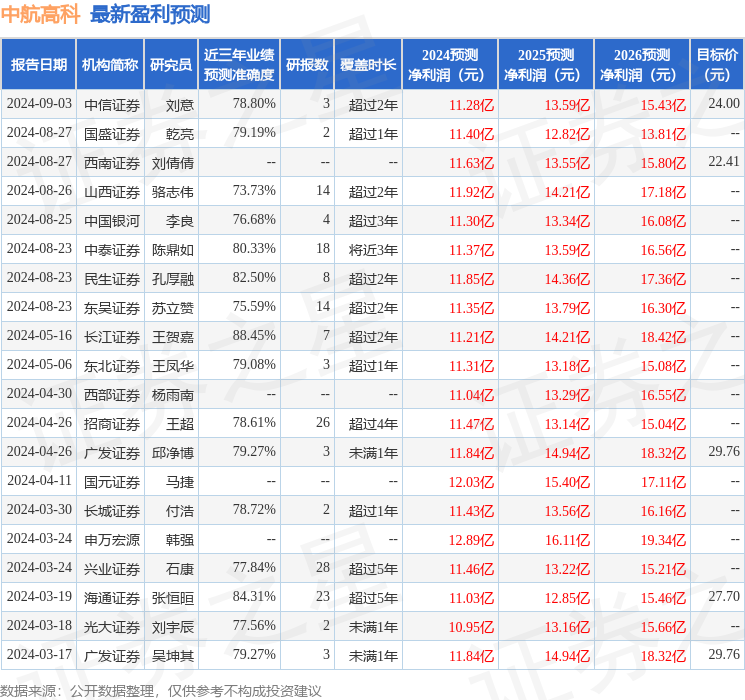

最新盈利预测明细如下:

最新盈利预测明细如下:國元證券股份有限公司馬捷近期對中航高科進行研究併發布了研究報告《中航高科2024年半年度報告點評:航空新材料業績穩增,優材百慕規模擴張》,本報告對中航高科給出增持評級,當前股價爲18.42元。

中航高科(600862)

事件:公司8月22日發佈2024年半年度報告,期內實現營業收入25.47億元,同比增長5.58%;歸母淨利潤6.04億元,同比增長9.47%。

點評:

預浸料及炭剎車產品交付增長,助力航空新材料業績穩步提升

收入端,2024年上半年公司實現營收25.47億元,同比增長5.58%,完成全年經營工作目標的50.94%。其中,航空新材料業務實現營業收入25.18億元,同比增長6.12%,主要系本期主要預浸料及炭剎車產品交付增長;航空先進製造技術產業化業務(含高端智能裝備業務)實現營業收入1573.49萬元,同比下降37.6%,主要系普通機牀和專用裝備等業務銷售同比下降。利潤端,實現歸母淨利潤6.04億元,同比增長9.47%。其中,航空新材料業務實現歸母淨利潤6.33億元,同比增長10.25%,主要系航空複合材料及炭剎車產品交付增長所致;航空先進製造技術產業化業務實現歸母淨利潤-1164.61萬元,同比減虧33.53萬元,主要系人工成本下降和低毛利產品交付減少所致。

航空工業復材產能潛力釋放,優材百慕國內外市場訂單增加

航空工業復材是我國航空複合材料技術和產業的先行者,繼承了航空工業多年積累的航空複合材料原材料生產技術,今年上半年在新生產線建設的同時,充分挖掘已有生產線的潛能,實現營業收入24.01億元,同比增長3.82%;實現淨利潤6.18億元,同比增長6.04%。優材百慕上半年國內外市場訂單增加,實現營業收入1.17億元,同比增長105.68%;實現淨利潤1450.38萬元,同比增加1794.38萬元,優材百慕在南通建設的炭材料製品生產線已投產試運營。

公司費用管控能力和淨利率水平持續提升

期間費用方面,2024年上半年公司期間費用率爲8.56%,同比減少1.48pct。其中,管理費用率爲6.12%,同比減少1.08pct,主要系折舊費及保險費同比下降所致;財務費用率爲-0.62%,同比減少0.06pct;銷售費用率爲0.59%,與去年同期基本持平;研發費用率爲2.47%,同比減少0.33pct,主要繫個別研發項目在三季度開始實施所致。盈利能力方面,2023年,公司毛利率爲36.75%,同比增加5.81pct;淨利率爲21.71%,同比增加4.45pct;2024年上半年公司毛利率爲37.25%,同比減少0.43pct;淨利率爲23.98%,同比增加1.20pct。

投資建議與盈利預測

公司採取「集團管控型」經營管理模式,各業務板塊以子公司形式獨立經營,其航空工業復材子公司代表了我國航空高性能複合材料的最高水平,在航空複合材料領域具有較強的核心競爭力和穩固的行業地位。公司正在開展先進航空預浸料生產能力提升項目建設,將建成國內首條數智化先進預浸料生產線,投產後預浸料產能將大幅提升。我們預計公司2024-2026年歸母淨利潤分別爲11.88、14.49和17.22億元,當前股價對應PE分別爲21.78、17.86和15.03倍,給予「增持」評級。

風險提示

產品定價風險、複合材料行業競爭加劇風險、國際市場開拓風險。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券王賀嘉研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.45%,其預測2024年度歸屬淨利潤爲盈利11.21億,根據現價換算的預測PE爲23.03。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級8家,增持評級3家;過去90天內機構目標均價爲24.31。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。