由于业务繁忙,贷款经纪人表示系统负荷已经接近极限,促使贷款机构、交易部门、风险管理人员和信用评级机构尝试增派新员工。Cushman & Wakefield商业地产经纪公司高级经济学家兼投资者洞察负责人Abby Corbett表示:“今年夏天CMBS的发行非常活跃。”

由于业务繁忙,贷款经纪人表示系统负荷已经接近极限,促使贷款机构、交易部门、风险管理人员和信用评级机构尝试增派新员工。Cushman & Wakefield商业地产经纪公司高级经济学家兼投资者洞察负责人Abby Corbett表示:“今年夏天CMBS的发行非常活跃。”自今年夏初以來,華爾街商業房地產貸款體系一直在高速運轉

智通財經APP獲悉,自今年夏初以來,華爾街商業房地產貸款體系一直在高速運轉,這有助於緩解十年前產生的債務負擔所帶來的痛苦。

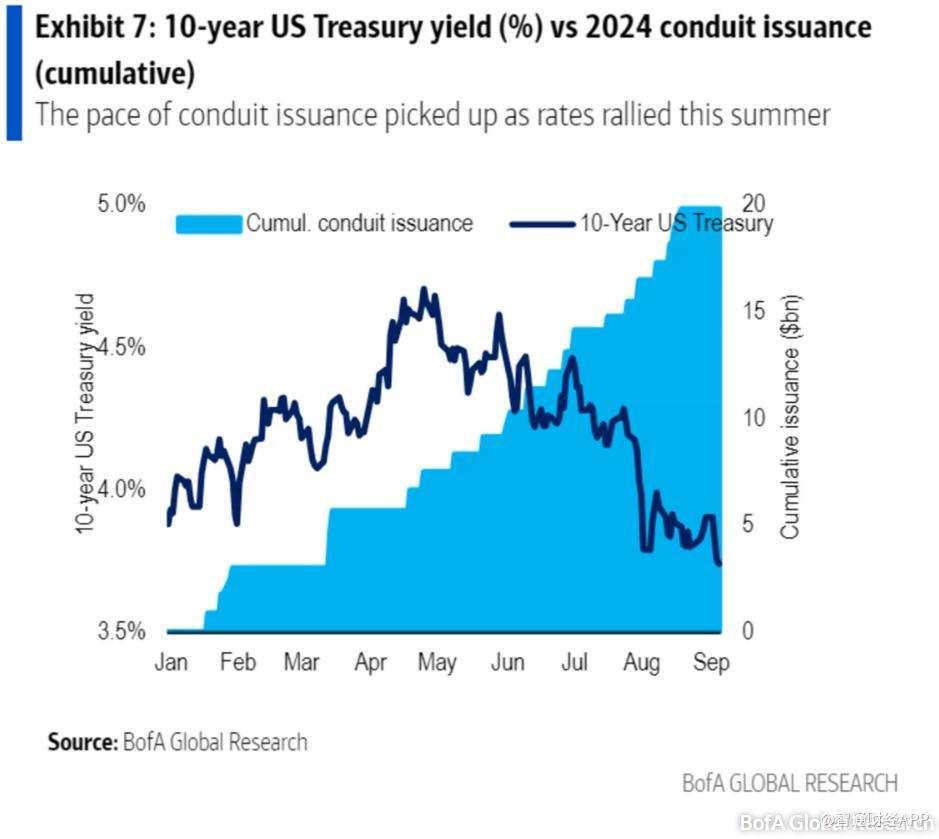

根據標準普爾全球公司的數據,由於美國國債收益率下降導致利率降低,爲借款人提供了更多空間,以應對今年以及未來四年每年到期的近1萬億美元的抵押貸款債務。儘管貸款拖欠率上升,華爾街的新抵押貸款需求旺盛,推動了商業抵押貸款支持證券(CMBS)債券交易發行量的大幅增加。

由於業務繁忙,貸款經紀人表示系統負荷已經接近極限,促使貸款機構、交易部門、風險管理人員和信用評級機構嘗試增派新員工。Cushman & Wakefield商業地產經紀公司高級經濟學家兼投資者洞察負責人Abby Corbett表示:「今年夏天CMBS的發行非常活躍。」

由於業務繁忙,貸款經紀人表示系統負荷已經接近極限,促使貸款機構、交易部門、風險管理人員和信用評級機構嘗試增派新員工。Cushman & Wakefield商業地產經紀公司高級經濟學家兼投資者洞察負責人Abby Corbett表示:「今年夏天CMBS的發行非常活躍。」

許多銀行和保險公司將房地產貸款保留在賬面上,而華爾街則通常將新的抵押貸款——涵蓋酒店、零售、住宅、辦公樓等商業地產——打包成CMBS債券,出售給投資者。

根據美國銀行全球的數據,2024年新發行量已接近700億美元,超過去年同期的兩倍。美國銀行策略師指出,10年期美債收益率從夏季跌至4%以下,是推動債券發行量激增的主要原因之一。

儘管商業房地產背景仍然艱難,尤其是辦公地產板塊,融資熱潮依然不減。不過,投資者和監管機構依然對那些位於核心區域、設施齊全的高需求物業之外的建築持謹慎態度。

根據Trepp LLC的數據,8月份辦公地產貸款的拖欠率上升至7.97%,而包括酒店、購物中心和其他物業類型的整體拖欠率則上升至5.44%。作爲對比,2012年7月全球金融危機後的拖欠率峯值曾達到10.34%。

商業房地產貸款市場的復甦仍處於初步階段。過去兩年,利率上升導致交易量急劇下降,並引發了行業範圍內的裁員。

CRE金融委員會(CRE Finance Council)執行董事Lisa Pendergast表示,雖然市場環境充滿不確定性,華爾街和地區性銀行貸款量的增加對商業房地產而言是一個積極信號。預計即將到來的減息也將有助於市場穩定,幫助確定房地產的估值。她還指出,儘管環境充滿不確定性,貸款和投資領域的人員擴充需求仍在增長。

根據抵押貸款銀行家協會的數據,華爾街在估計4.7萬億美元的商業房地產債務市場中的影響力正在擴大。

Corbett指出,CMBS今年迄今約佔貸款市場的15%,高於新冠疫情前大約13%的平均水平。與其他貸款機構相比,CMBS通常提供更高的槓桿和更寬鬆的借款人條款,例如只付利息的貸款。

潛在的風險在於,儘管預計聯儲局將於9月減息,經濟仍可能陷入「硬着陸」情境。較低的利率有利於抵押資產的表現,但巴克萊的信用研究團隊在最近的客戶報告中指出,對於某些資產來說,減息可能來得太晚。尤其是對於那些辦公樓佔比較高的舊債券交易,信用評級下調的風險預計將保持較高水平。

8月和9月初的市場波動也是一個潛在的風險。Corbett表示,儘管近期經濟數據和勞動力市場中已經出現了一些「橙色警報」,但華爾街似乎一直未予以足夠重視。她強調,利率並非決定一切,房地產估值以及物業是否能夠產生足夠收入以抵消債務成本同樣重要。

截至週三,10年期美國國債收益率爲3.66%,由於8月份的通脹數據降低了聯儲局下週大幅減息的預期。與此同時,道瓊斯工業平均指數、標準普爾500指數和納斯達克綜合指數在經歷早盤下跌後有所回升。

對於投資組合中包含債券的投資者來說,他們可能已經接觸到了CMBS市場。其他投資者則可以通過交易所交易基金獲得CMBS的市場敞口。截至週三,iShares CMBS ETF今年已上漲4.1%。