英偉達收漲8%,創最近六週最大單日漲幅。納指收漲2%。更多消息,持續更新中

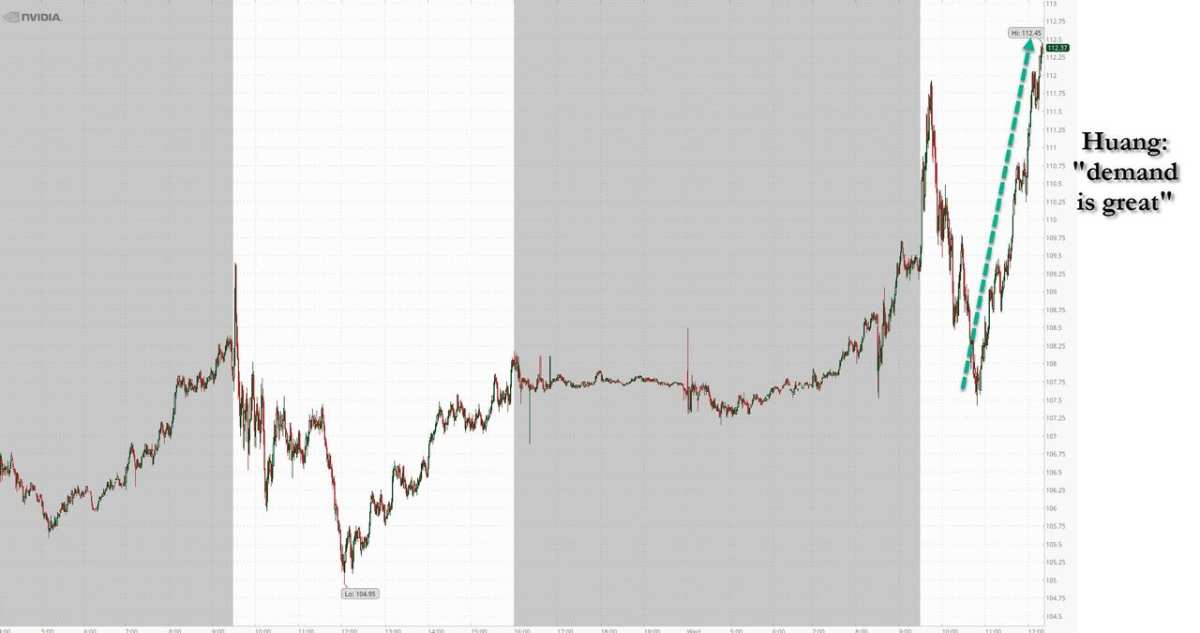

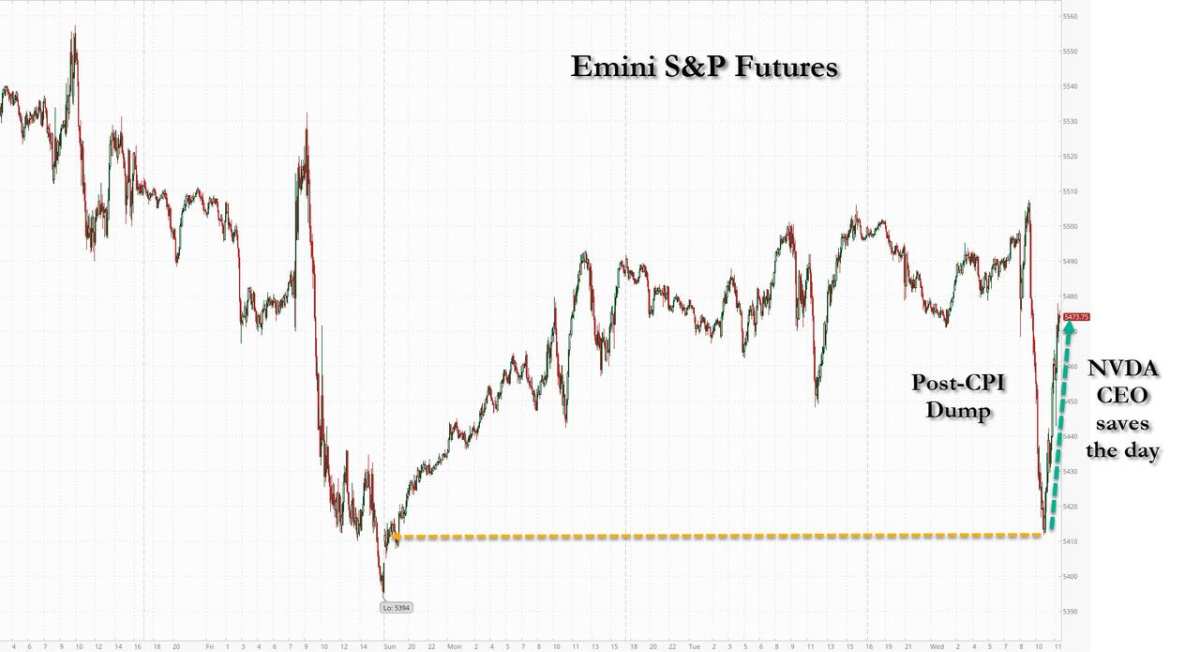

9月11日週三美股午盤時, $英偉達 (NVDA.US)$ CEO黃仁勳在高盛組織的一次科技會議上與高盛CEO所羅門對談,他對「AI芯片需求巨大」導致「英偉達與客戶關係緊張」的評述引爆美股,令幾大主要股指均在尾盤完全抹去日內跌幅、並實現V型反彈轉漲,科技和芯片股領漲態勢尤爲亮眼。

英偉達在美股早盤一度小幅轉跌下逼107美元,隨後伴隨着黃仁勳的講話漲幅不斷擴大,到尾盤時仍在不斷刷新日高,最高漲8.4%一度升破117美元,從日低到日高的振幅最高達9%。英偉達收漲8%創六週最大漲幅,連漲三日並收復了8月30日以來的絕大部分跌幅。

在「市場救命稻草」英偉達大漲的推動下,標普500指數大盤由盤初跌1.6%止跌轉漲超1%,道指由盤初跌近744點或跌1.8%轉而上漲0.3%,並重返4萬點整數位心理關口上方,納指由跌1.4%轉而上漲超2%,從日低到日高的振幅超630點或3.8%,羅素2000小盤股指數由跌1.8%轉漲0.3%,納指100由跌1.6%轉漲2.2%,費城半導體指數由跌1.4%轉而大漲近5%。

有分析指出,這是自2022年10月以來、也就是快兩年裏,標普500指數和納斯達克100指數首次完全抹去了盤中至少1.5%的跌幅。換句話說,英偉達和黃仁勳憑藉一己之力,竟然戰勝了同日稍早美國8月CPI重磅通脹數據對美股的全部影響。

素來以毒舌著稱的金融博客Zerohedge表示,之前美股集體跌超1%並跌向上週五非農數據後的低點,卻被黃仁勳的一句話再次拯救了局面,「無論如何,市場聽到的都是『需求旺盛』四字。」

華爾街見聞在彙總黃仁勳週三講話時提到,他讓人印象最深的一句話是,AI芯片Blackwell太搶手已經讓客戶不滿,英偉達的產品現已成爲科技界最搶手的商品,客戶對有限的供應展開競爭:

“每個人都指望着我們……對我們產品的需求如此之大,每個人都想第一個拿到,想得到最多的份額。我們今天可能有更多情緒化的客戶,這也是情有可原的。關係很緊張,但我們正盡力做到最好。”

他還提到:

「我們肩負着許多人的重任,每個人都指望着我們。需求如此之大,以至於我們的零部件、技術、基礎設施和軟件的交付對人們來說真的是一件令人激動/產生情緒的事情。因爲這直接影響他們的收入,直接影響他們的競爭力。你知道,這種情況在世界各地都在發生,所有東西都賣光了。因此,這種需求量簡直令人難以置信。」

上週暴跌後,黃仁勳講話被視爲平息投資者緊張情緒的機會,也解答了人們對「AI需求」的大問題

有分析指出,繼上週英偉達狂跌約14%、市值蒸發4000億美元之後,黃仁勳的主題演講被視爲平息投資者緊張情緒的機會。儘管最近出現拋售,英偉達股價在過去12個月中仍上漲近150%。

而過去兩週英偉達股價下跌了20%,主要是由於人們擔心自2022年11月推出ChatGPT以來,推動大盤上漲的人工智能投資熱潮可能很快就會開始消退。

一方面,不少人擔心經濟放緩將阻止人工智能需求持續以如此驚人的速度增長,同時,英偉達產品的投資者面臨一大問題是:AI能否產生足夠的收入,以證明在GPU和其他人工智能硬件上投入巨額資金是合理的。

因此,黃仁勳的最新講話「解答投資者心中的大問題」,他對「需求之大」的強調、甚至是不乏炫耀性的誇張描述,恰好是推動英偉達和美股指數大反轉的關鍵。黃仁勳還告知聽衆,生成式人工智能仍處於起步階段,它將擴展到數據中心以外的更多領域,點燃對未來增長的想象空間。

《巴倫週刊》稱,本週軟件巨頭甲骨文的強勁業績提醒人們,其對英偉達人工智能相關芯片的需求應該會保持強勁,這個趨勢今天得到黃仁勳的親口證實。此外,馬斯克旗下初創公司xAI正大量使用英偉達GPU來構建其Colossus AI訓練基礎設施,Meta早就計劃在今年底前購買價值數十億美元的英偉達H1芯片,這些擁有擴張計劃的大型科技客戶足以令英偉達主導AI芯片市場。

主流投行近期觀點不一,高盛依舊看漲,巴克萊呼籲冷靜,花旗稱英偉達已不是AI首選股

高盛知名分析師Toshiya Hari本週便仍維持對英偉達的「買入」評級,並稱高盛團隊認爲上週英偉達股票被過度拋售,其援引理由也是「需求已經保持強勁」:

「首先,對加速計算的需求仍然非常強勁。我們以前一直聚焦亞馬遜、谷歌、微軟等超大規模雲供應商(hyperscaler)的AI芯片需求中,但你會看到需求範圍正在擴大到其他企業,甚至是主權國家。」

(華爾街見聞注:Hyperscaler主要指那些擁有多個數據中心,服務器數量高達數十萬甚至上百萬台的雲計算平台服務商,也有翻譯爲「超大規模業者」。)

高盛認爲,英偉達的拋售始於該公司8月28日發佈的利好業績沒有滿足華爾街的超高預期,例如營收超出預期近4.1個百分點,爲2023財年第四季度以來最小比例。而目前圍繞英偉達的最大爭論在於其盈利勢頭在2025年、甚至是2026年能否持續:

“自2023年初以來,投資者對人工智能的態度發生了近180度的大轉變。投資者的耐心正在耗盡,他們希望看到——而不是被告知——人工智能驅動的收入來源和利潤率的提高。

但隨着人工智能等深刻的代際技術變革,基於短期成本和回報經濟學來做出判斷是徒勞的。重點在於長期目標。高盛估計,從2025年下半年起,生成式AI將開始爲行業增長做出實質性貢獻。

因此,高盛認爲英偉達的競爭地位仍然非常強勁。我們確實認爲,在商用硅片領域,英偉達是首選,即使與定製(自研)硅片相比,他們在創新速度方面也佔有優勢。”

但花旗的美股策略師Scott Chronert上週在英偉達大跌之際預警稱,英偉達可能正在成爲一隻不再令人興奮的、規規矩矩的大型成長股:

「簡單看一下業績前瞻指引增長速度的減速,就會發現其最深遠的表現和對大盤走勢的根本影響可能已經過去了。」

該投行的觀點是,聯儲局即將開始減息的預期加速資金從曾經占主導地位的科技龍頭輪換出走,儘管仍預測英偉達的利潤增長保持強勁,但未來英偉達不會繼續成爲標普大盤迴報的巨大推動力。其「盈利穩健但不出色」的業績後股價出現拋售,正表明這家半導體巨頭作爲市場主要AI寵兒的地位正在消退,相比之下,蘋果已取代英偉達成爲花旗美股團隊的首選AI股票。

此外,巴克萊分析師也曾在6月稱,根據他們初步估算,到2026年超大規模雲供應商的AI資本支出大概足以支持現有互聯網和1.2萬個新的、類似於ChatGPT規模的AI產品:

「但這會發生嗎?硅谷正在熱議AI改變世界,我們確實預計會有很多新服務將揭示一些牛市案例,但可能不需要有1.2萬個這麼多。」

編輯/Somer