来源:中金点睛

作者:刘刚 王牧遥

中金研究

8月以来港股走出不同于A股的“独立行情”,验证了我们一直提示港股比A股有更大弹性的观点(《港股具有更大弹性》与《港股的“独立行情”与结构机会》)。除了估值和仓位出清更彻底外,港股相比A股的盈利优势无疑也是重要原因。此外,在大概率依然持续震荡行情下,哪些板块有更高的景气度或业绩拐点也将带来更好的结构性机会?

综合已经披露完毕的中报业绩和市场预期,互联网电商、消费服务等板块的景气度较高,而电信、水电等公用事业盈利稳定,作为分红标的仍值得继续关注。

海外中资股上半年盈利同比增速改善,但更多为成本而非需求驱动,企业普遍采取收缩战略。

港股明显好于A股的-3%,主要由于港股盈利结构更有优势:1) 行业结构上,港股新经济占比高,中游制造业占比低。2) 集中度上,头部公司贡献效应更明显。

我们小幅下调2024全年增长从3-4%至2%,建议关注电商互联网、消费服务等景气度较高的领域;此外,电信、水电等公用事业板块业绩稳健,作为分红标的也值得关注。

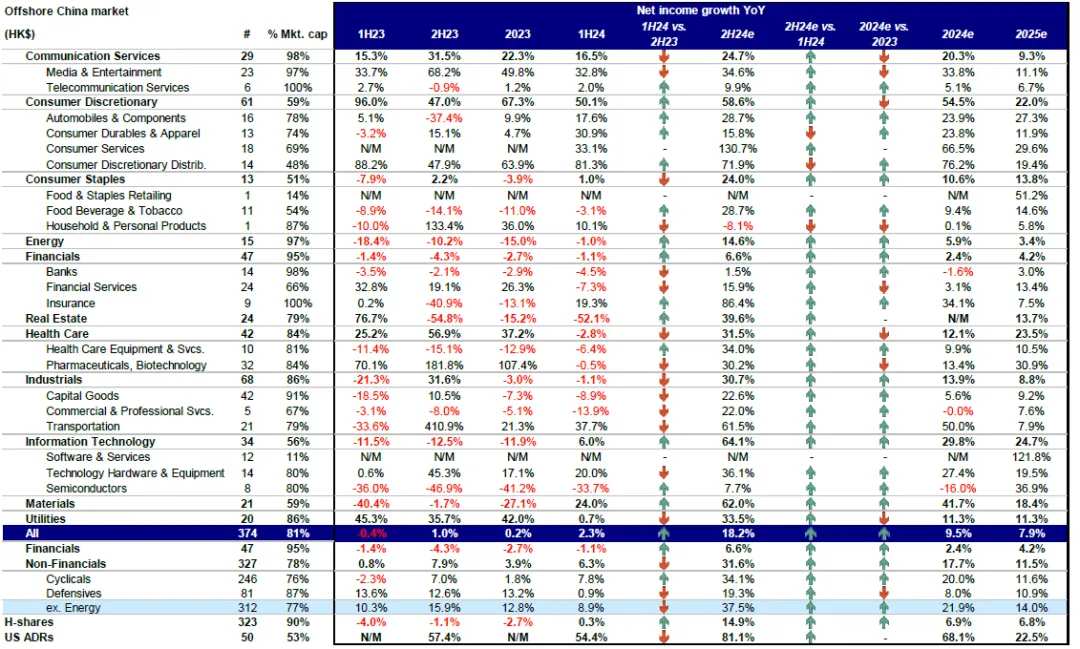

增长情况:上半年增长2.3%,好于A股;互联网电商高增长,出口链和金属是亮点,地产与银行拖累

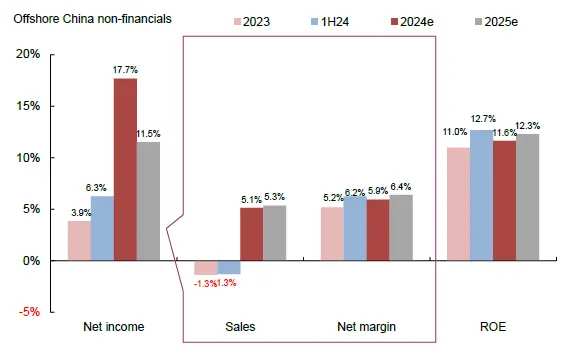

海外中资股2024年上半年盈利同比增长2.3%,较2023年的0.2%提速。可比口径下以港币计价,海外中资股市场上半年盈利同比增长2.3%,其中金融同比下滑1.1%(vs. 2023年-2.7%),非金融增长6.3%(vs. 2023年3.9%)。

金属采矿、出口链是亮点,电商互联网维持高增长,地产、银行加速下滑。分行业看,

1)上游资源品修复。原材料盈利增长24.0%(vs. 2023年-27.1%),价格上涨推升金属采矿板块业绩;能源盈利小幅下滑1.0%(vs. 2023年-15.0%)主要是受煤价回落拖累,油气盈利反而增长6.0%,较2023年下滑12.4%转正。

2)中游制造偏弱。上游资源品涨价挤压利润,资本品盈利下滑8.9%(vs. 2023年-7.3%);航空公司减亏、部分集运及港口公司因运价上涨业绩提升;汽车及零部件板块增长17.6%,较2023年增长9.9%提速,支撑主要来自利润率同比抬升0.4ppt(vs. 2023年-0.5ppt),但收入同比增长6%,较2023年增速22.3%放缓。

3)下游消费有韧性。必需消费增长1%(vs. 2023年-3.9%),可选消费增长49.4%(vs. 2023年67.3%),受益于出口的耐用消费品(+30.9%)和电商板块提供支撑,$拼多多 (PDD.US)$、 $京东集团-SW (09618.HK)$ 、 $美团-W (03690.HK)$ 盈利增长双位数。

4)TMT整体强劲,仅半导体下滑33.7%(vs. 2023年-41.2%),软件服务大幅减亏,电信和科技硬件分别增长2%和20%,均好于2023年的1.2%和17%,媒体娱乐维持高速增长32.8%(vs. 2023年+49.8%)。

5)偏防御的医疗保健和公用事业在高基数下增速回落,医疗保健下滑2.8%(vs. 2023年+37.2%),公用事业增长0.7%(vs. 2023年+42%)。

6)金融地产盈利下滑,拖累整体业绩。地产加速下滑52.1%(vs. 2023年-15.2%), $万科企业 (02202.HK)$ 盈利大幅转负拖累板块表现;金融盈利下滑1.1%,较2023年-2.7%降幅收窄,保险(+19.3%)盈利明显修复,但息差收窄使得银行盈利加速下滑(-4.5%vs. 2023年-2.9%),多元金融(-7.3%)业绩也处于底部。

尽管如此,港股仍明显好于A股的-3%,尤其是非金融板块,同比增长6.3%,对比A股非金融下滑5.5%[1]。究其原因,主要是由于港股盈利结构更有优势:

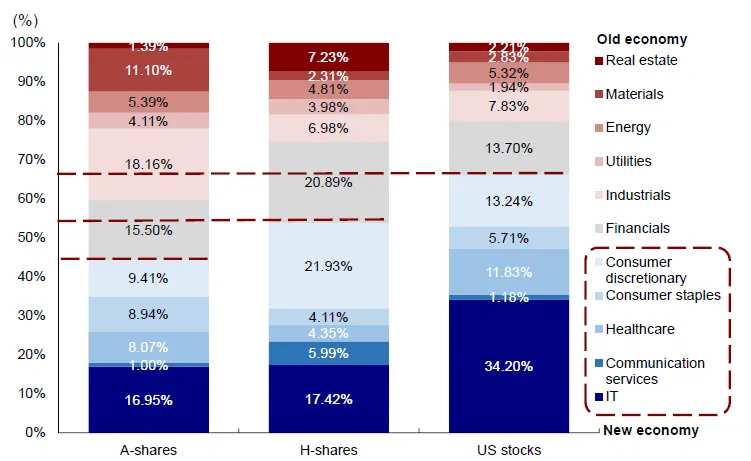

1) 行业结构上,港股新经济占比高,中游制造业占比低。上半年盈利同比双位数增长的电商、互联网板块在港股中权重较大,市值占比接近20%,而这类企业A股中较少;盈利承压的中游制造业公司多数集中在A股,如工业板块市值占比超过18%,大幅高于港股的7%,其中上半年盈利同比下滑53%的电力设备及新能源板块在A股中市值占比5%,港股中仅占0.5%。

2) 集中度上,头部公司贡献效应更明显。海外中资股市值前10大公司上半年净利润占整体的44%,前20家公司占60%,而A股前10大公司净利润占比仅33%,前20家占45%。因此头部公司业绩影响更大, $腾讯控股 (00700.HK)$ 、美团、中海油等上半年业绩亮眼,均为双位数增长。分板块更为明显,汽车板块,$长城汽车 (02333.HK)$、 $小鹏汽车-W (09868.HK)$ 、 $比亚迪股份 (01211.HK)$ 基本贡献全部增幅;交通运输中, $中国东方航空股份 (00670.HK)$ 大幅减亏和$京东物流 (02618.HK)$业绩超预期也拉动过半增幅;能源中, $中国海洋石油 (00883.HK)$ 同比增长19.8%,基本抵消煤炭下滑的拖累。

增长质量:更多为成本而非需求驱动,企业普遍采取收缩战略

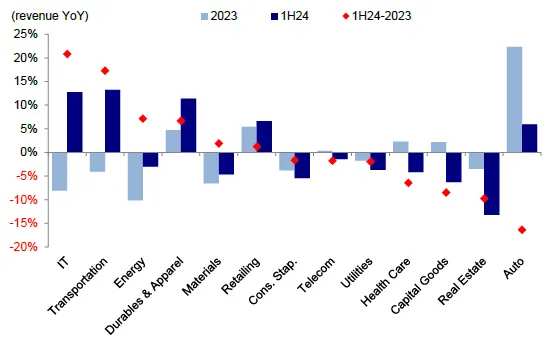

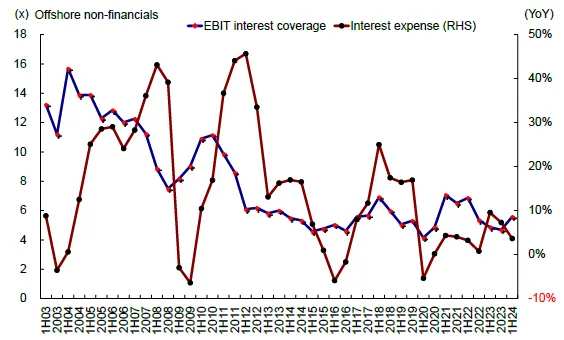

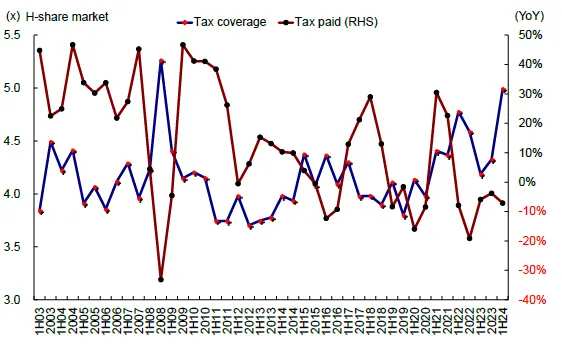

盈利改善更多为成本驱动,需求反而下滑。海外中资股净利润率从2023年5.2%提升1ppt至上半年的6.2%。相比2023年,多数板块净利润率改善,媒体娱乐(+5.4ppt)、零售(+3.4ppt)、公用事业(+2.7ppt)、耐用消费品及服装(+2.3ppt)等板块净利润率较2023年明显改善,仅房地产板块下滑0.8ppt。上半年海外中资股上市公司税费减少,利息支出同比增速放缓。企业压降成本以在需求疲弱环境下维持经营。与之相对,非金融行业收入同比下滑1.3%(vs. 2023年-1.3%),经营性现金流同比下滑24.4%(vs. 2023年3.2%),其中交通运输(+13.2%)、信息技术(+12.7%)、耐用消费品(+11.4%)等板块上半年收入实现同比正增长,较2023年收入增速改善较大,而汽车(-16ppt)、房地产(-10ppt)、资本品(-8ppt)、医疗保健(-6ppt)等板块增速较2023年明显放缓。

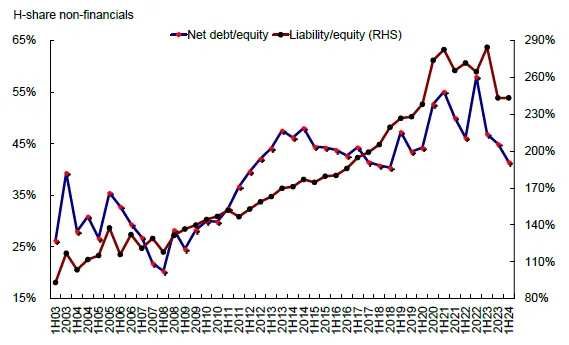

企业投资收缩,净负债下降。上半年海外中资股资本开支同比下滑4.2%。杠杆率与2023年的343%基本持平,其中资本品杠杆率抬升幅度居前(+41ppt);交通运输杠杆率下滑10ppt。值得注意的是,净负债率(Net gearing)从2023年的45%降至2024年上半年的41%,企业在去杠杆。同时,2024年上半年去库背景下,库存、库销比持续回落,应收账款同比增加,投资回报率和内需动能不足环境下,企业投资和扩张意愿有限,采取收缩性经营管理策略。

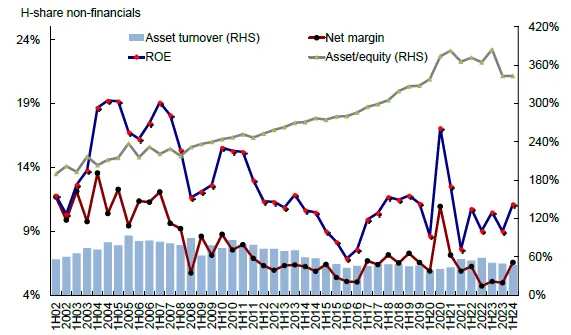

因此,ROE走高更多为成本驱动的利润率所致。ROE从2023年的10.9%抬升至2024年上半年的11.6%。其中,金融板块ROE与2023年持平为10.8%;非金融ROE从11.0%上行至12.7%;保险、必需消费、公用事业、电信板块ROE分别扩张7.9、4.4、3.5和2.5ppt;银行、信息技术、资本品板块分别下滑0.5、0.4和0.3ppt。杜邦分析看,净利润率抬升支撑ROE走高,杠杆率基本持平,资产周转率从2023年的49%降至47%,企业在需求不足情况下难以获得新的利润增长点,盈利能力受到限制。

增长前景:小幅下调2024全年增长至2%;建议关注电商互联网、消费服务、电信与公用事业等

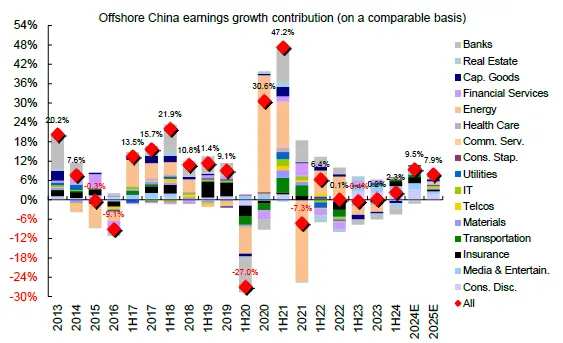

当前,市场共识预计海外中资股全年增长9.5%,隐含下半年同比增长近20%。板块方面,市场一致预期电商、保险、媒体娱乐等仍是盈利增长的主要贡献;消费者服务、房地产、保险、半导体等板块下半年或明显好于上半年。

我们认为,市场一致预期可能过于乐观,或存在合成谬误。一方面,有效需求仍显不足,地产量价偏弱运行,物价持续承压,经济增长内生动能偏弱的形势仍有待根本性改善。另一方面,上半年出口企稳、好于市场预期为出口链企业盈利提供支撑,但近期运价持续回落,下半年出口环比可能转弱。当前增长承压问题的根源仍是信用收缩,尤其是财政力度今年2月尤其是二季度以来再度放缓,无法有效对冲私人部门持续“去杠杆”,解决的方法包括降低融资成本、财政加杠杆两个路径。7月财政赤字同比加速,9月美联储降息也将为国内政策提供宽松窗口,但年内可能重在落实已有政策,财政部近期也强调“坚决防止超财力出台政策、新上项目[2]”,因此期待“强刺激”并不现实,基本面看下半年盈利高速增长缺乏基础。

基准情形下,结合上半年实际增长情况,我们将2024年盈利增速预测从3-4%下调至2%,低于当前10%的一致预期。不过,由于新经济板块占比较高、制造业占比低,港股业绩仍将好于A股。板块层面,我们建议关注电商互联网、消费服务等景气度较高的领域,这些板块年初至今盈利上修,2024年ROE预期高于过去5年均值,PB水平低于过去5年均值,有望成为业绩整体温和增长态势中的亮点;此外,电信、水电等公用事业板块业绩稳健,作为分红标的也值得关注。

市场角度,结合盈利与美联储降息影响,我们依然认为港股弹性大于A股。短期受益于降息的成长板块可能有更高弹性,如半导体、汽车(含新能源)、媒体娱乐、软件、生物科技等。但中期维度,区间震荡的结构性行情依然是主线,当前10年美债利率降至3.8%已将降息预期计入的较为充分,若风险溢价回到去年中,对应$恒生指数 (800000.HK)$约19,000;若盈利在此基础上增长10%,对应恒生指数点位可能在21,000左右。配置方向取决于基本面前景,分红+科技成长是主线:1)整体回报下行,对应稳定回报的高分红和高回购,即充裕现金流的“现金牛”,从周期分红到银行分红,再到防御低波分红;2)局部加杠杆,如具有自身行业景气度(互联网、游戏、教培)或者政策支持的科技成长(科技硬件与半导体)。

整体盈利:同比2.3%,好于A股,电商互联网高增长

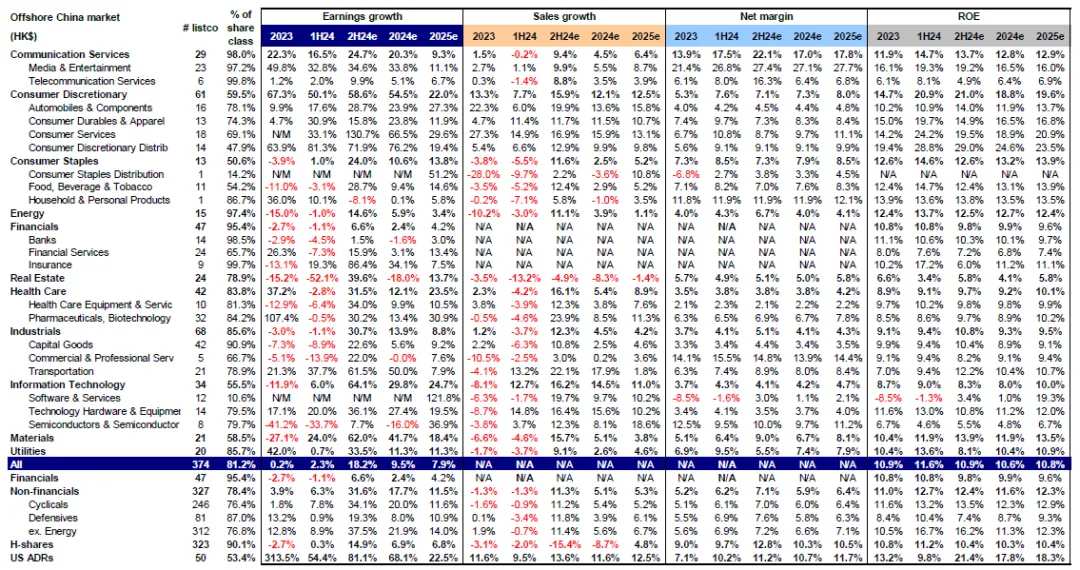

图表1:海外中资股2024年中报业绩整体情况汇总

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部注:以港元为单位;数据缺失以及财年不在12月结束的公司不包含在上表中;基于彭博一致预期而非中金自上而下预测

图表2:可选消费、媒体娱乐、保险板块对2024年上半年盈利增长贡献最大,而银行、房地产板块构成拖累

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表3:海外中资股2024年上半年盈利、收入、利润率和ROE水平汇总

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部注:以港元为单位;基于可比口径;数据缺失以及财年不在12月结束的公司不包含在上表中;基于彭博一致预期而非中金自上而下预测

增长动力:更多为成本而非需求驱动

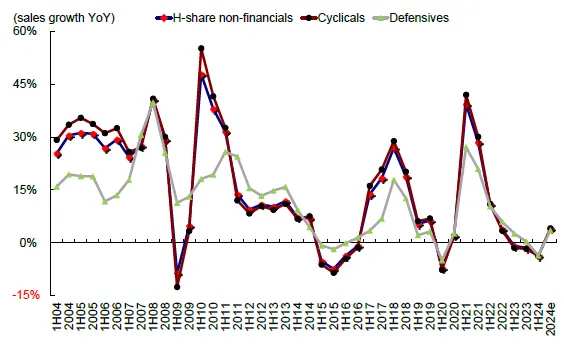

图表4:收入下滑拖累上半年盈利增速

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表5:净利润率抬升是盈利小幅增长的主要原因

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表6:上半年收入进一步下滑

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表7:汽车、房地产、资本品板块收入增速明显放缓

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部增长质量:投资下行,杠杆回落,更多采取收缩战略

图表8:ROE抬升,主要由于净利润率上行

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表9:…净负债率下降,企业现金持有量占比上升,企业财务结构趋于保守

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表10:利息覆盖倍数增加,利息支出同比增速下降

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部图表11:税费同比减少,税收覆盖率抬升

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

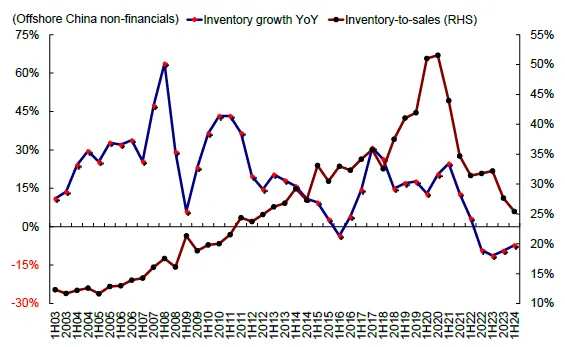

资料来源:彭博资讯,中金公司研究部图表12:企业持续去库,上半年去库速度放缓

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

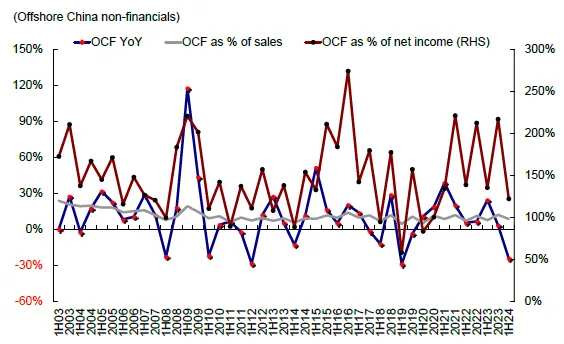

资料来源:彭博资讯,中金公司研究部图表13:经营性现金流同比下滑

![资料来源:彭博资讯,中金公司研究部]() 资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部前景展望:一致预期偏高,小幅下调全年增长至2%

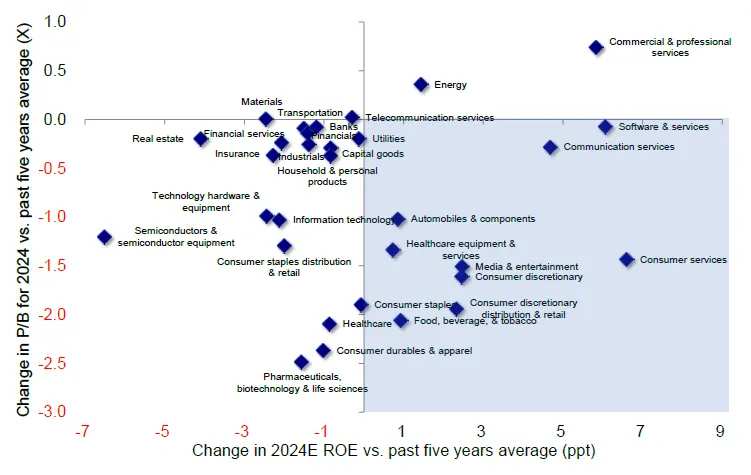

图表14:消费者服务、电商、媒体娱乐等板块在ROE和PB水平上具有吸引力

![资料来源:FactSet,Wind,彭博资讯,中金公司研究部]() 资料来源:FactSet,Wind,彭博资讯,中金公司研究部

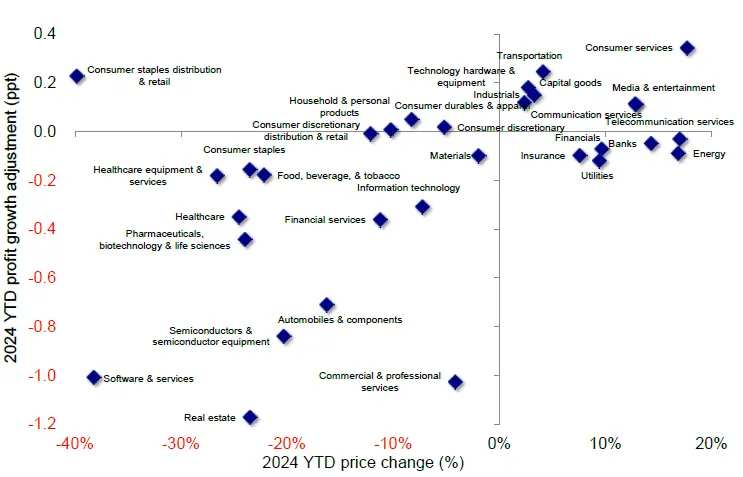

资料来源:FactSet,Wind,彭博资讯,中金公司研究部图表15:2024年至今盈利预期上调板块多数涨幅居前

![资料来源:FactSet,Wind,彭博资讯,中金公司研究部]() 资料来源:FactSet,Wind,彭博资讯,中金公司研究部

资料来源:FactSet,Wind,彭博资讯,中金公司研究部图表16:港股相比A股盈利收益结构具有优势

![资料来源:FactSet,Wind,彭博资讯,中金公司研究部]() 资料来源:FactSet,Wind,彭博资讯,中金公司研究部

资料来源:FactSet,Wind,彭博资讯,中金公司研究部图表17:MSCI除中国指数年初至今各行业净利润预测调整以及FactSet一致增长预测

![资料来源:FactSet,中金公司研究部]() 资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部注:数据截至2024年9月5日

[1]https://www.research.cicc.com/zh_CN/report?id=348487&entrance_source=empty

[2]https://www.yicai.com/news/102253918.html

编辑/jayden

來源:中金點睛

作者:劉剛 王牧遙

中金研究

8月以來港股走出不同於A股的「獨立行情」,驗證了我們一直提示港股比A股有更大彈性的觀點(《港股具有更大彈性》與《港股的「獨立行情」與結構機會》)。除了估值和倉位出清更徹底外,港股相比A股的盈利優勢無疑也是重要原因。此外,在大概率依然持續震盪行情下,哪些板塊有更高的景氣度或業績拐點也將帶來更好的結構性機會?

綜合已經披露完畢的中報業績和市場預期,互聯網電商、消費服務等板塊的景氣度較高,而電信、水電等公用事業盈利穩定,作爲分紅標的仍值得繼續關注。

海外中資股上半年盈利同比增速改善,但更多爲成本而非需求驅動,企業普遍採取收縮戰略。

港股明顯好於A股的-3%,主要由於港股盈利結構更有優勢:1) 行業結構上,港股新經濟佔比高,中游製造業佔比低。2) 集中度上,頭部公司貢獻效應更明顯。

我們小幅下調2024全年增長從3-4%至2%,建議關注電商互聯網、消費服務等景氣度較高的領域;此外,電信、水電等公用事業板塊業績穩健,作爲分紅標的也值得關注。

增長情況:上半年增長2.3%,好於A股;互聯網電商高增長,出口鏈和金屬是亮點,地產與銀行拖累

海外中資股2024年上半年盈利同比增長2.3%,較2023年的0.2%提速。可比口徑下以港幣計價,海外中資股市場上半年盈利同比增長2.3%,其中金融同比下滑1.1%(vs. 2023年-2.7%),非金融增長6.3%(vs. 2023年3.9%)。

金屬採礦、出口鏈是亮點,電商互聯網維持高增長,地產、銀行加速下滑。分行業看,

1)上游資源品修復。原材料盈利增長24.0%(vs. 2023年-27.1%),價格上漲推升金屬採礦板塊業績;能源盈利小幅下滑1.0%(vs. 2023年-15.0%)主要是受煤價回落拖累,油氣盈利反而增長6.0%,較2023年下滑12.4%轉正。

2)中游製造偏弱。上游資源品漲價擠壓利潤,資本品盈利下滑8.9%(vs. 2023年-7.3%);航空公司減虧、部分集運及港口公司因運價上漲業績提升;汽車及零部件板塊增長17.6%,較2023年增長9.9%提速,支撐主要來自利潤率同比抬升0.4ppt(vs. 2023年-0.5ppt),但收入同比增長6%,較2023年增速22.3%放緩。

3)下游消費有韌性。必需消費增長1%(vs. 2023年-3.9%),可選消費增長49.4%(vs. 2023年67.3%),受益於出口的耐用消費品(+30.9%)和電商板塊提供支撐,$拼多多 (PDD.US)$、 $京東集團-SW (09618.HK)$ 、 $美團-W (03690.HK)$ 盈利增長雙位數。

4)TMT整體強勁,僅半導體下滑33.7%(vs. 2023年-41.2%),軟件服務大幅減虧,電信和科技硬件分別增長2%和20%,均好於2023年的1.2%和17%,媒體娛樂維持高速增長32.8%(vs. 2023年+49.8%)。

5)偏防禦的醫療保健和公用事業在高基數下增速回落,醫療保健下滑2.8%(vs. 2023年+37.2%),公用事業增長0.7%(vs. 2023年+42%)。

6)金融地產盈利下滑,拖累整體業績。地產加速下滑52.1%(vs. 2023年-15.2%), $萬科企業 (02202.HK)$ 盈利大幅轉負拖累板塊表現;金融盈利下滑1.1%,較2023年-2.7%降幅收窄,保險(+19.3%)盈利明顯修復,但息差收窄使得銀行盈利加速下滑(-4.5%vs. 2023年-2.9%),多元金融(-7.3%)業績也處於底部。

儘管如此,港股仍明顯好於A股的-3%,尤其是非金融板塊,同比增長6.3%,對比A股非金融下滑5.5%[1]。究其原因,主要是由於港股盈利結構更有優勢:

1) 行業結構上,港股新經濟佔比高,中游製造業佔比低。上半年盈利同比雙位數增長的電商、互聯網板塊在港股中權重較大,市值佔比接近20%,而這類企業A股中較少;盈利承壓的中游製造業公司多數集中在A股,如工業板塊市值佔比超過18%,大幅高於港股的7%,其中上半年盈利同比下滑53%的電力設備及新能源板塊在A股中市值佔比5%,港股中僅佔0.5%。

2) 集中度上,頭部公司貢獻效應更明顯。海外中資股市值前10大公司上半年淨利潤佔整體的44%,前20家公司佔60%,而A股前10大公司淨利潤佔比僅33%,前20家佔45%。因此頭部公司業績影響更大, $騰訊控股 (00700.HK)$ 、美團、中海油等上半年業績亮眼,均爲雙位數增長。分板塊更爲明顯,汽車板塊,$長城汽車 (02333.HK)$、 $小鵬汽車-W (09868.HK)$ 、 $比亞迪股份 (01211.HK)$ 基本貢獻全部增幅;交通運輸中, $中國東方航空股份 (00670.HK)$ 大幅減虧和$京東物流 (02618.HK)$業績超預期也拉動過半增幅;能源中, $中國海洋石油 (00883.HK)$ 同比增長19.8%,基本抵消煤炭下滑的拖累。

增長質量:更多爲成本而非需求驅動,企業普遍採取收縮戰略

盈利改善更多爲成本驅動,需求反而下滑。海外中資股淨利潤率從2023年5.2%提升1ppt至上半年的6.2%。相比2023年,多數板塊淨利潤率改善,媒體娛樂(+5.4ppt)、零售(+3.4ppt)、公用事業(+2.7ppt)、耐用消費品及服裝(+2.3ppt)等板塊淨利潤率較2023年明顯改善,僅房地產板塊下滑0.8ppt。上半年海外中資股上市公司稅費減少,利息支出同比增速放緩。企業壓降成本以在需求疲弱環境下維持經營。與之相對,非金融行業收入同比下滑1.3%(vs. 2023年-1.3%),經營性現金流同比下滑24.4%(vs. 2023年3.2%),其中交通運輸(+13.2%)、信息技術(+12.7%)、耐用消費品(+11.4%)等板塊上半年收入實現同比正增長,較2023年收入增速改善較大,而汽車(-16ppt)、房地產(-10ppt)、資本品(-8ppt)、醫療保健(-6ppt)等板塊增速較2023年明顯放緩。

企業投資收縮,淨負債下降。上半年海外中資股資本開支同比下滑4.2%。槓桿率與2023年的343%基本持平,其中資本品槓桿率抬升幅度居前(+41ppt);交通運輸槓桿率下滑10ppt。值得注意的是,淨負債率(Net gearing)從2023年的45%降至2024年上半年的41%,企業在去槓桿。同時,2024年上半年去庫背景下,庫存、庫銷比持續回落,應收賬款同比增加,投資回報率和內需動能不足環境下,企業投資和擴張意願有限,採取收縮性經營管理策略。

因此,ROE走高更多爲成本驅動的利潤率所致。ROE從2023年的10.9%抬升至2024年上半年的11.6%。其中,金融板塊ROE與2023年持平爲10.8%;非金融ROE從11.0%上行至12.7%;保險、必需消費、公用事業、電信板塊ROE分別擴張7.9、4.4、3.5和2.5ppt;銀行、信息技術、資本品板塊分別下滑0.5、0.4和0.3ppt。杜邦分析看,淨利潤率抬升支撐ROE走高,槓桿率基本持平,資產週轉率從2023年的49%降至47%,企業在需求不足情況下難以獲得新的利潤增長點,盈利能力受到限制。

增長前景:小幅下調2024全年增長至2%;建議關注電商互聯網、消費服務、電信與公用事業等

當前,市場共識預計海外中資股全年增長9.5%,隱含下半年同比增長近20%。板塊方面,市場一致預期電商、保險、媒體娛樂等仍是盈利增長的主要貢獻;消費者服務、房地產、保險、半導體等板塊下半年或明顯好於上半年。

我們認爲,市場一致預期可能過於樂觀,或存在合成謬誤。一方面,有效需求仍顯不足,地產量價偏弱運行,物價持續承壓,經濟增長內生動能偏弱的形勢仍有待根本性改善。另一方面,上半年出口企穩、好於市場預期爲出口鏈企業盈利提供支撐,但近期運價持續回落,下半年出口環比可能轉弱。當前增長承壓問題的根源仍是信用收縮,尤其是財政力度今年2月尤其是二季度以來再度放緩,無法有效對沖私人部門持續「去槓桿」,解決的方法包括降低融資成本、財政加槓桿兩個路徑。7月財政赤字同比加速,9月聯儲局減息也將爲國內政策提供寬鬆窗口,但年內可能重在落實已有政策,財政部近期也強調「堅決防止超財力出臺政策、新上項目[2]」,因此期待「強刺激」並不現實,基本面看下半年盈利高速增長缺乏基礎。

基準情形下,結合上半年實際增長情況,我們將2024年盈利增速預測從3-4%下調至2%,低於當前10%的一致預期。不過,由於新經濟板塊佔比較高、製造業佔比低,港股業績仍將好於A股。板塊層面,我們建議關注電商互聯網、消費服務等景氣度較高的領域,這些板塊年初至今盈利上修,2024年ROE預期高於過去5年均值,PB水平低於過去5年均值,有望成爲業績整體溫和增長態勢中的亮點;此外,電信、水電等公用事業板塊業績穩健,作爲分紅標的也值得關注。

市場角度,結合盈利與聯儲局減息影響,我們依然認爲港股彈性大於A股。短期受益於減息的成長板塊可能有更高彈性,如半導體、汽車(含新能源)、媒體娛樂、軟件、生物科技等。但中期維度,區間震盪的結構性行情依然是主線,當前10年美債利率降至3.8%已將減息預期計入的較爲充分,若風險溢價回到去年中,對應$恒生指數 (800000.HK)$約19,000;若盈利在此基礎上增長10%,對應恒生指數點位可能在21,000左右。配置方向取決於基本面前景,分紅+科技成長是主線:1)整體回報下行,對應穩定回報的高分紅和高回購,即充裕現金流的「現金牛」,從週期分紅到銀行分紅,再到防禦低波分紅;2)局部加槓桿,如具有自身行業景氣度(互聯網、遊戲、教培)或者政策支持的科技成長(科技硬件與半導體)。

整體盈利:同比2.3%,好於A股,電商互聯網高增長

圖表1:海外中資股2024年中報業績整體情況彙總

資料來源:彭博資訊,中金公司研究部 注:以港元爲單位;數據缺失以及財年不在12月結束的公司不包含在上表中;基於彭博一致預期而非中金自上而下預測

圖表2:可選消費、媒體娛樂、保險板塊對2024年上半年盈利增長貢獻最大,而銀行、房地產板塊構成拖累

資料來源:彭博資訊,中金公司研究部 圖表3:海外中資股2024年上半年盈利、收入、利潤率和ROE水平彙總

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部注:以港元爲單位;基於可比口徑;數據缺失以及財年不在12月結束的公司不包含在上表中;基於彭博一致預期而非中金自上而下預測

增長動力:更多爲成本而非需求驅動

圖表4:收入下滑拖累上半年盈利增速

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表5:淨利潤率抬升是盈利小幅增長的主要原因

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表6:上半年收入進一步下滑

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表7:汽車、房地產、資本品板塊收入增速明顯放緩

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部增長質量:投資下行,槓桿回落,更多采取收縮戰略

圖表8:ROE抬升,主要由於淨利潤率上行

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表9:…淨負債率下降,企業現金持有量佔比上升,企業財務結構趨於保守

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表10:利息覆蓋倍數增加,利息支出同比增速下降

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表11:稅費同比減少,稅收覆蓋率抬升

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表12:企業持續去庫,上半年去庫速度放緩

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部圖表13:經營性現金流同比下滑

![資料來源:彭博資訊,中金公司研究部]() 資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部前景展望:一致預期偏高,小幅下調全年增長至2%

圖表14:消費者服務、電商、媒體娛樂等板塊在ROE和PB水平上具有吸引力

![資料來源:FactSet,Wind,彭博資訊,中金公司研究部]() 資料來源:FactSet,Wind,彭博資訊,中金公司研究部

資料來源:FactSet,Wind,彭博資訊,中金公司研究部圖表15:2024年至今盈利預期上調板塊多數漲幅居前

![資料來源:FactSet,Wind,彭博資訊,中金公司研究部]() 資料來源:FactSet,Wind,彭博資訊,中金公司研究部

資料來源:FactSet,Wind,彭博資訊,中金公司研究部圖表16:港股相比A股盈利收益結構具有優勢

![資料來源:FactSet,Wind,彭博資訊,中金公司研究部]() 資料來源:FactSet,Wind,彭博資訊,中金公司研究部

資料來源:FactSet,Wind,彭博資訊,中金公司研究部圖表17:MSCI除中國指數年初至今各行業淨利潤預測調整以及FactSet一致增長預測

![資料來源:FactSet,中金公司研究部]() 資料來源:FactSet,中金公司研究部

資料來源:FactSet,中金公司研究部注:數據截至2024年9月5日

[1]https://www.research.cicc.com/zh_CN/report?id=348487&entrance_source=empty

[2]https://www.yicai.com/news/102253918.html

編輯/jayden