来源:中金点睛

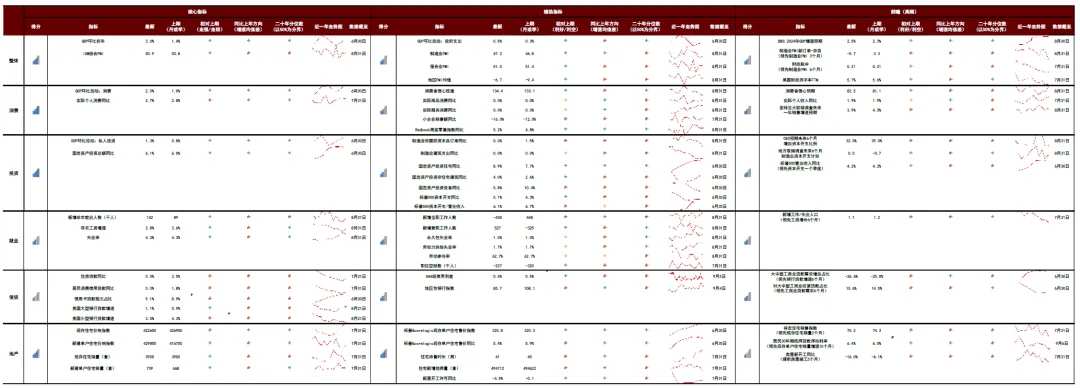

美国经济到底怎么样?——一个全景经济追踪框架 当前全球市场的关键分歧是美国经济会不会衰退。由于经济数据有强有弱,悲观者关注弱数据,乐观者关注强数据,各自使用支持自己论点的数据,难以形成共识。为了确认美国经济的真实情况,需要分清主次,忽略噪音,全面分析,我们提出一个美国经济全景追踪框架 ,把70余个常见美国经济数据指标分组为核心指标、辅助指标和前瞻(高频)指标,对整体、消费、投资、地产、信贷、就业这6个领域分别追踪打分,提供一个全面的、有主次的追踪框架。

核心指标 是判断经济部门状态的最关键指标,起到一锤定音的效果,如实际个人消费、固定资产总额等。当其他指标与核心指标发生分歧时,一般应使用核心指标的信号。核心指标的缺点为指标数量少,信息偏整体,颗粒度较差,有时存在滞后性甚至系统性偏差,因此也需要其他指标补充校正或提供预测。

辅助指标 分为2类,一类是为总量指标提供内部结构信息,例如在就业数据中,非农就业(总就业)是核心指标,全职就业与兼职就业是辅助指标。另一类是重要性低于核心指标的相关指标,例如就业数据中的职位空缺率、永久失业率等。前瞻指标 是对核心指标有领先性或更加高频(能够实现周度或日度更新)的相关指标,例如对于投资来讲,资本开支计划就是前瞻性指标。对于消费来讲,居民收入与消费者预期是前瞻性指标。

使用3类指标计算这6个经济领域的短期变化、中期趋势和周期位置,并提供综合打分。我们发现消费核心指标较为健康,前瞻指标也并未明显走弱;投资数据核心指标健康,但前瞻指标降温;地产核心指标分化,前瞻指标降温;信贷和就业核心指标已经明显降温。

图表:美国经济分析全景框架

资料来源:Haver,Wind,中金公司研究部 注:综合得分计算方法为:当期数据-上期数据、最近三个月(季)均值-上年三个月(季)均值、所处近二十年分位数水平,分别赋权20%、40%、40%,通过上行指标数量/总指标数量进行打分

总结来看,消费>投资>地产>就业>信贷。我们认为美国经济只是降温,尚未陷入衰退,部分经济部门提示下行风险。

虽然经济未必衰退,但衰退交易仍值得参与 站在当前时点,其实美国软着陆和硬着陆的概率都不低,我们认为衰退交易仍值得参与,有两方面考虑:

第一,市场低估了衰退风险,为逆向交易提供机会。 纵览今年的流行观点,无论是预期美联储浅降息、预防式降息,或是看多美股、铜、油,还是预期海外利率“higher for longer”,全部建立在“美国经济不衰退”这一强假设之上。当流行认知明显低估美国衰退风险时,我们一直预测美联储更早更深的降息(而不是浅降息与慢降息),超配以美债、黄金为代表的安全资产(而不是铜油等风险资产),提示全球股票波动风险,近期市场预期调整与资产表现与我们预测一致。

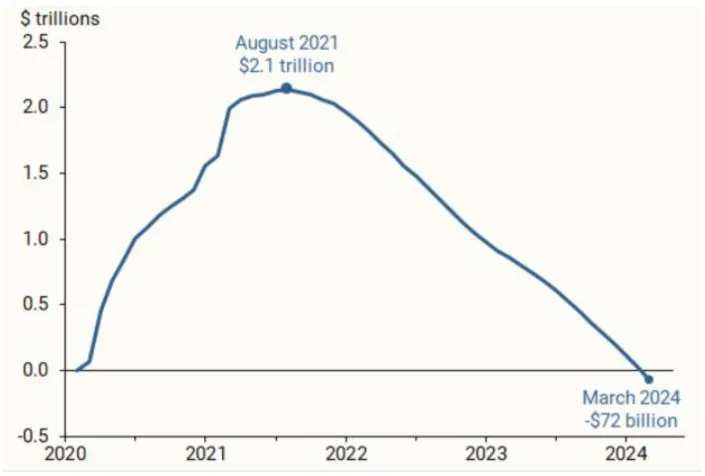

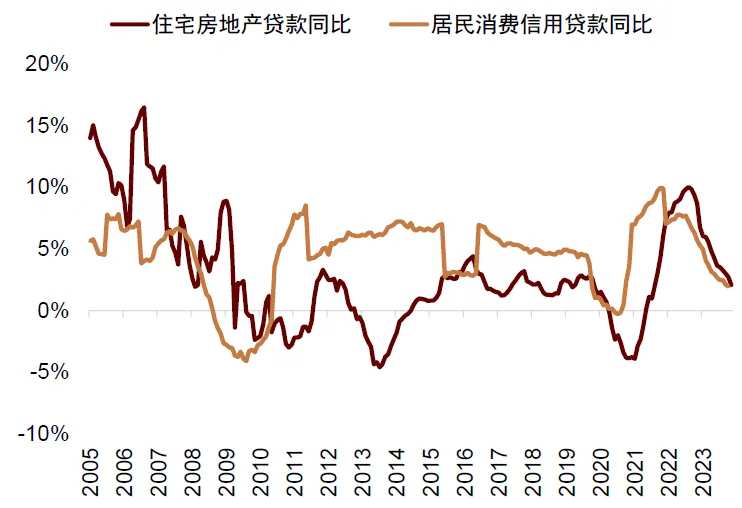

第二,衰退交易的逻辑短期难以证伪。 虽然美国目前经济运行良好,但在美国居民超额储蓄消耗殆尽、高利率压力逐步显现、财政支持逐渐退坡三重压力下,已经确认经济周期下行,未来可能会有更多数据提示经济下行压力,结束数据分化的现状。

图表:旧金山联储估算美国居民超额储蓄已经耗尽

资料来源:旧金山联储,中金公司研究部 图表:高利率下居民住房信贷需求承压

资料来源:Bloomberg,中金公司研究部 图表:美国过去12个月滚动赤字率延续回落

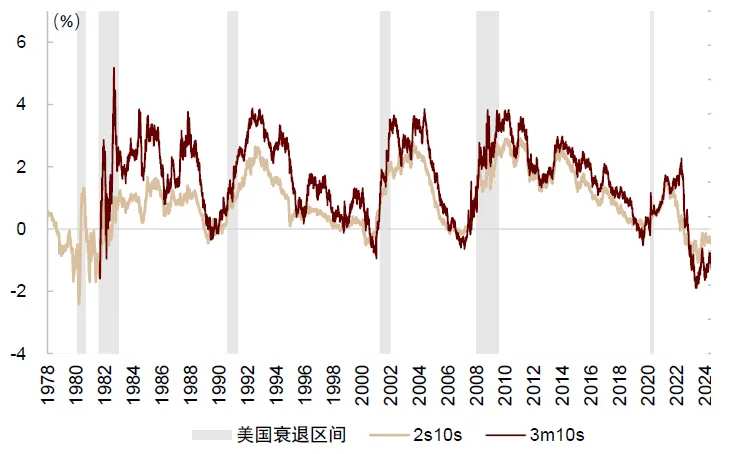

资料来源: Bloomberg,中金公司研究部 从历史复盘规律来看,在与当前类似的宏观环境下美国基本都最终陷入衰退:美联储在高油价、高通胀背景下激进加息最终均以衰退收场,过去50年美债曲线持续深度倒挂后美国经济也无一例外陷入衰退。

图表:当美联储在高通胀高油价背景下加息之后,过去50年美国经济均陷入衰退

资料来源:Bloomberg,中金公司研究部 图表:过去50年美债利率倒挂后,美国经济均陷入衰退

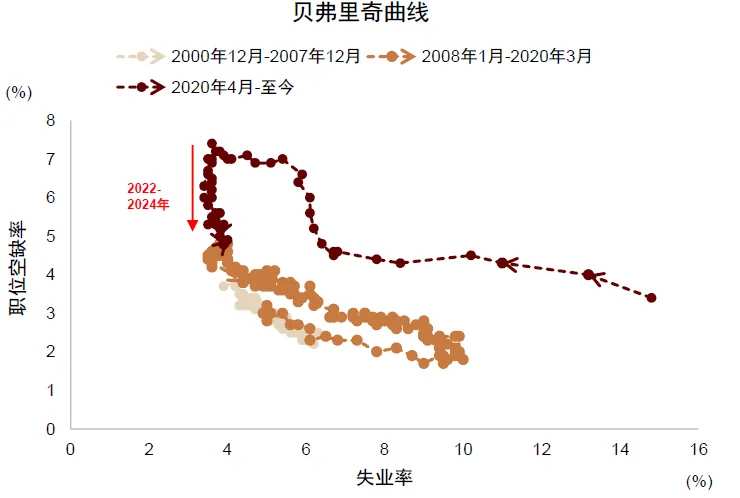

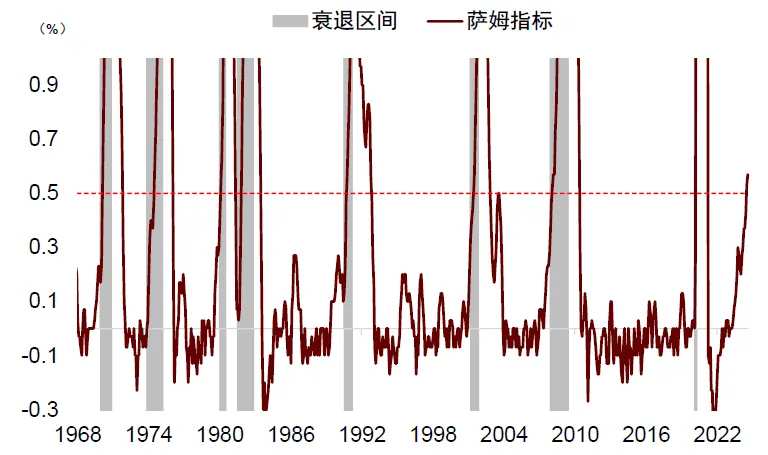

资料来源:Bloomberg,中金公司研究部 过去50年每次萨姆规则被触发,经济无一例外陷入衰退。7月美国失业率超预期上行触发萨姆规则,虽然8月失业率有所回落,但贝弗里奇曲线提示美国失业率存在非线性上升的风险:过去1年显示垂直的贝弗里奇曲线与菲利普斯曲线,很大程度上是因为经济处于“充分就业” 状态,失业率保持稳定。根据历史实证规律,贝弗里奇曲线已经降至斜率改变的拐点,反映经济正在向“不充分就业”状态切换,失业率加速上升的风险上升。尽管我们可以用“这次不一样”为本轮周期的特殊性辩护,但其实每一轮周期都有其特殊之处,历史上押注“这次不一样”的胜率并不高。

图表:失业率上行周期具有非线性特征

资料来源: Bloomberg,中金公司研究部 图表:贝弗里奇曲线提示美国失业率存在非线性上升的风险

资料来源:Bloomberg,中金公司研究部 降息交易比衰退交易的胜率更高,利用9月短期波动增加配置 尽管衰退交易值得参与,但毕竟不确定性偏高,有没有确定性更高的交易方向?我们认为降息交易的确定性更高。未来存在两种可能性:

1)美国经济陷入衰退,美联储被迫大幅降息,应对经济困境。

2)由于美联储果断降息,让经济躲过一劫,顺利实现软着陆。

无论美国经济最终是否衰退,都可能导致美联储降息时点更早,幅度更深,而不是“浅降息”。 我们此前提示9月启动降息是基准情景,且不排除一次降息50bp或召开临时会议提前降息的可能性,已经成为市场共识。我们维持此前判断,如果不愿参与衰退交易,那么降息交易可能是衰退风险的绝佳对冲。

在经济前景放缓背景下,美联储降息的最大掣肘是通胀上行风险,但我们的通胀预测模型显示下半年没有“二次通胀”风险(详见后文通胀预测),已经为降息解除后顾之忧。

美联储更早更深的降息,将为美债黄金等资产表现打开新的上涨空间。根据“利率预期+期限溢价”框架,十年期美债利率中长期均衡价格在3.5%附近(《美国进入高利率时代了吗? 》)。黄金不仅受益于衰退风险、降息交易、大选交易三重周期性因素利好(《欧美大选与资产变数 》),还受到逆全球化、去美元化等结构性因素支撑。

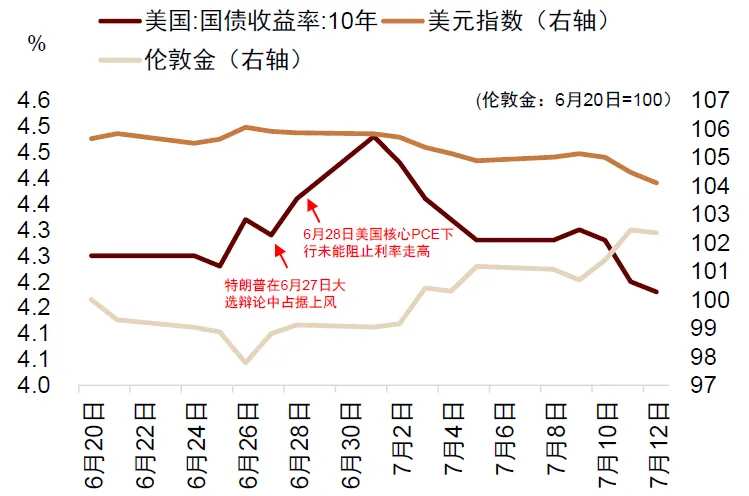

图表:年中大选交易推高美债利率,黄金继续上涨

资料来源:Bloomberg,中金公司研究部 与此同时,我们也提示9月份海外市场变数增多, 9月11日美国大选第二场候选人辩论即将举行,9月19日美联储FOMC会议即将启动降息周期, 9月20日日本央行将公布最新利率决议,市场关注四季度日央行加息前景。面对诸多不确定性,全球资产9月份波动可能增大,如果美债、黄金回调,建议择机逢低增配。

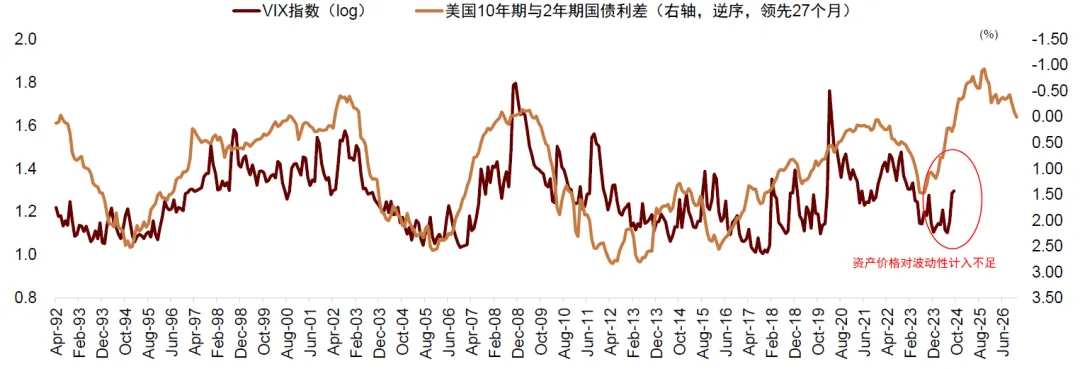

对于风险资产,海外股市在历次衰退初期往往下跌,降息预期难以对冲衰退压力,在9月市场变数增大的背景下,海外股市对风险定价可能仍不充分,建议对海外股票中性偏谨慎,耐心等待美联储政策支持后再增加布局。

图表:VIX指数处于周期低位,海外资产对风险定价严重不足

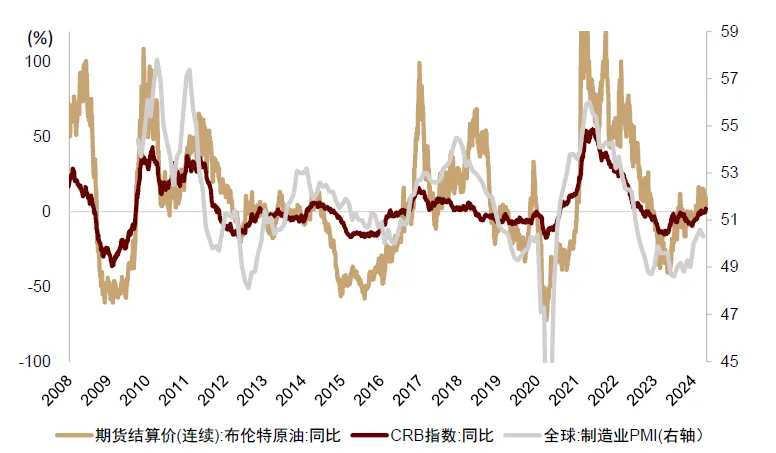

资料来源:Bloomberg,Wind,中金公司研究部 商品走势受经济周期影响超过“超级周期”,全球经济增长与需求转弱,库存并不紧张,特朗普主张增加油气供给、反对绿色转型,考虑到当前特朗普支持率与哈里斯十分接近[1],如果9月特朗普支持率进一步上升,大选交易卷土重来,可能对商品形成利空,综合考虑风险与收益,我们暂时仍维持低配铜、油等商品。

图表:大宗商品价格和全球经济周期紧密相连

资料来源: Haver,中金公司研究部 图表:当前全球铜库存相比往年同期偏高

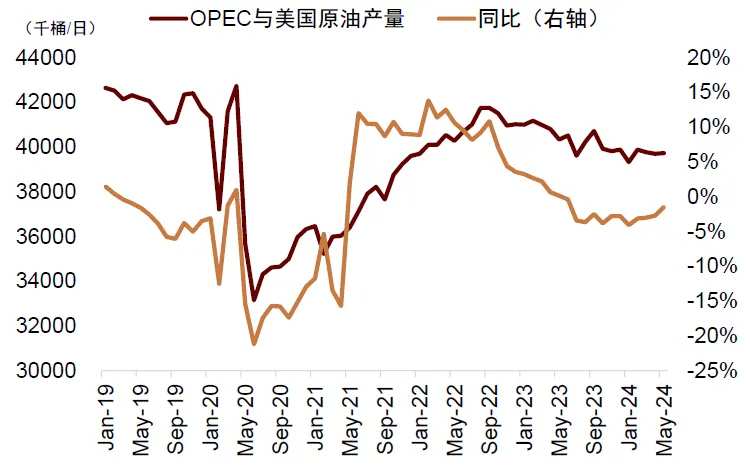

资料来源: Haver,中金公司研究部 图表:OPEC与美国原油供给并未明显减少

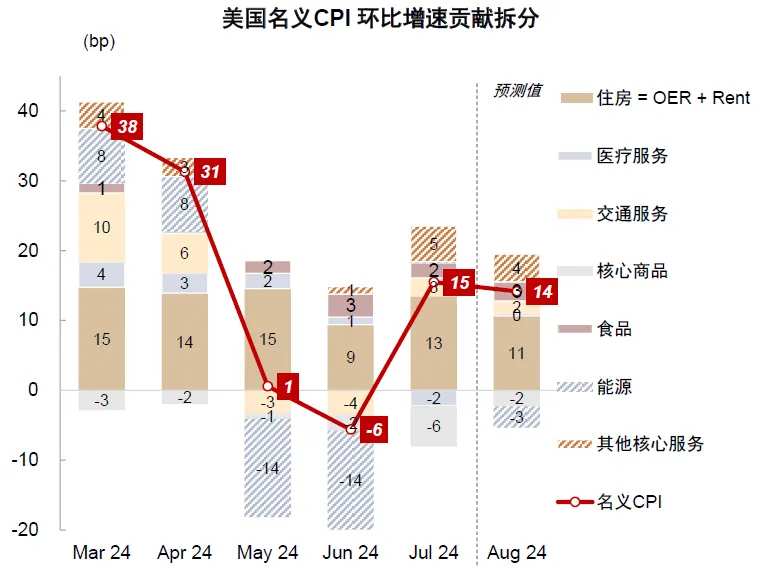

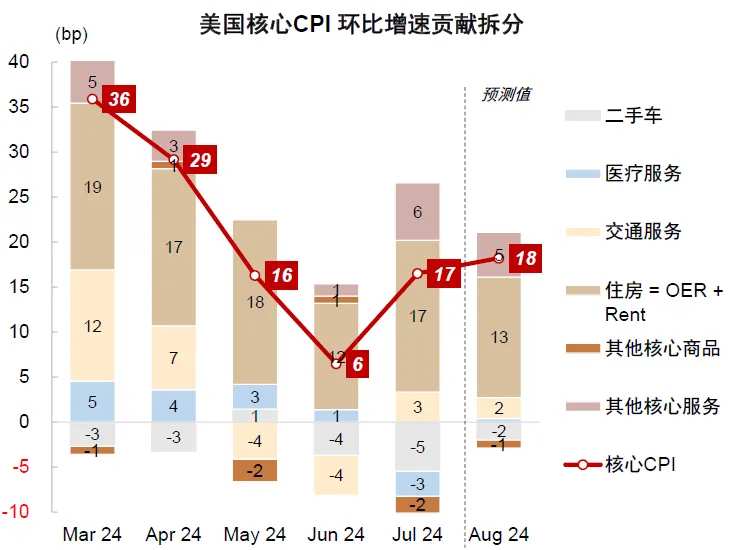

资料来源:Bloomberg,中金公司研究部 8月美国通胀可能延续低位,下半年二次通胀风险较低 8月美国CPI将于9月11日(周三)公布。中金大类资产模型预测美国名义CPI环比0.14%(一致预期0.2%,前值0.15%),核心CPI环比0.18%(一致预期0.2%,前值0.17%)。

图表:美国名义CPI环比增速拆分及预测

资料来源:Haver,中金公司研究部 图表:美国核心CPI环比增速拆分及预测

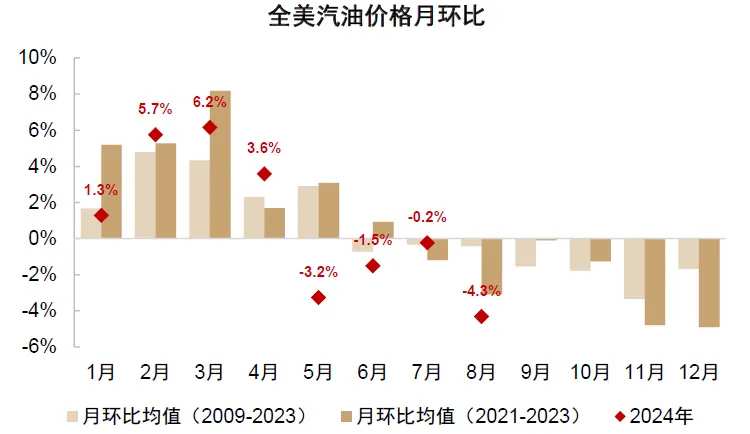

资料来源:Haver,中金公司研究部 名义CPI环比转负主要缘于能源价格超季节性下行。

图表:8月汽油价格超季节性下跌

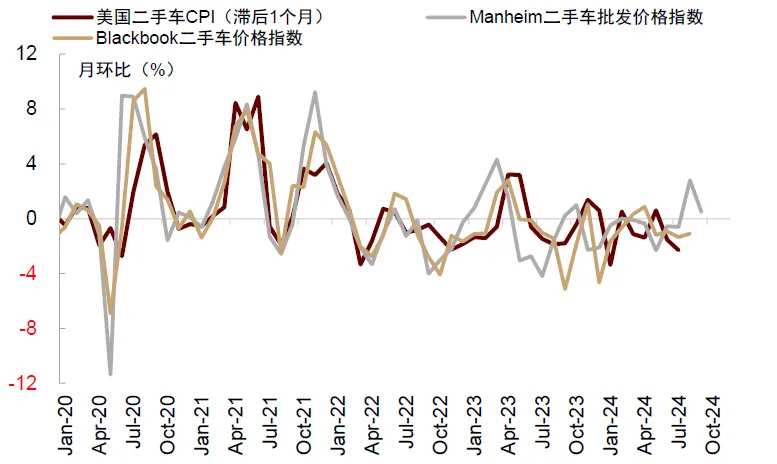

资料来源:Wind,Bloomberg,中金公司研究部 核心CPI环比仍然在20bp区间,受两方面因素影响:高频数据显示二手车环比延续下跌,房租通胀上月受样本轮换效应影响明显上行,本月或增速相对放缓。

图表:二手车批发价格领先二手车通胀

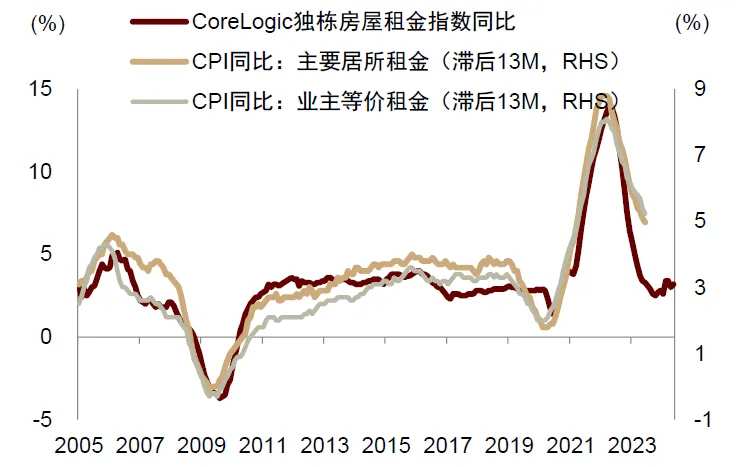

资料来源:Manheim,BlackBook, 中金公司研究部 图表:美国市场房租止跌企稳,但房租通胀仍在下行轨道中

资料来源:Corelogic,中金公司研究部 通过环比预测推导同比增速,我们预测8月名义CPI同比大幅下降至2.5%,核心CPI同比降至3.1%。

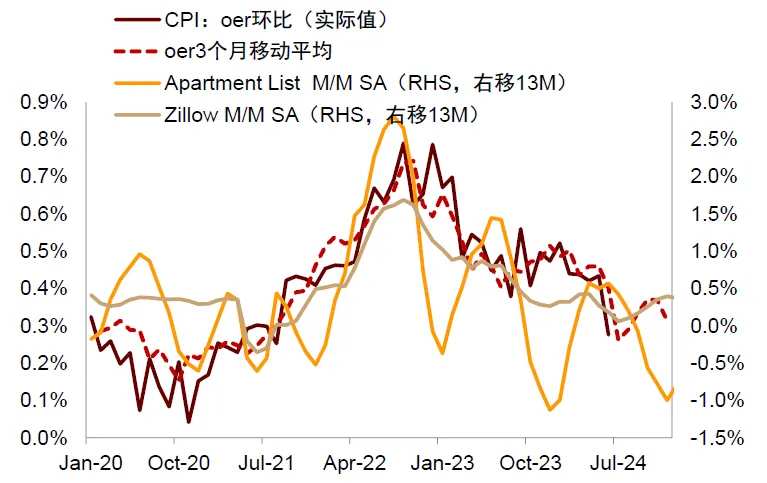

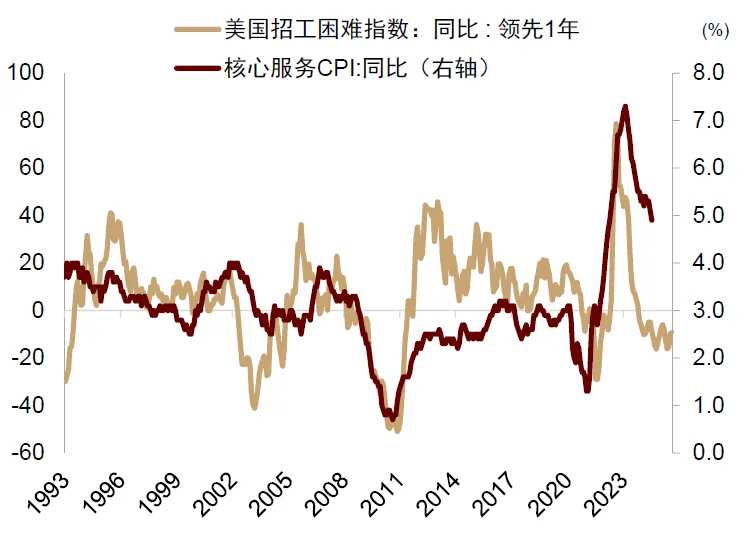

往前看1-2个季度,我们预计美国通胀延续下行势头:房租通胀可能在滞后效应影响下加速下行,成为通胀改善的压舱石;供应链压力缓解,压低核心商品通胀;劳动力市场大幅降温,助力其他核心服务通胀继续改善。

图表:模型预测美国房租通胀仍有望改善

资料来源:Zillow, Apartment List, 中金公司研究部 图表:供应链压力缓解有助于美国核心商品通胀维持低位

资料来源:Wind,Bloomberg,中金公司研究部 图表:劳动力市场降温有利于美国核心服务通胀改善

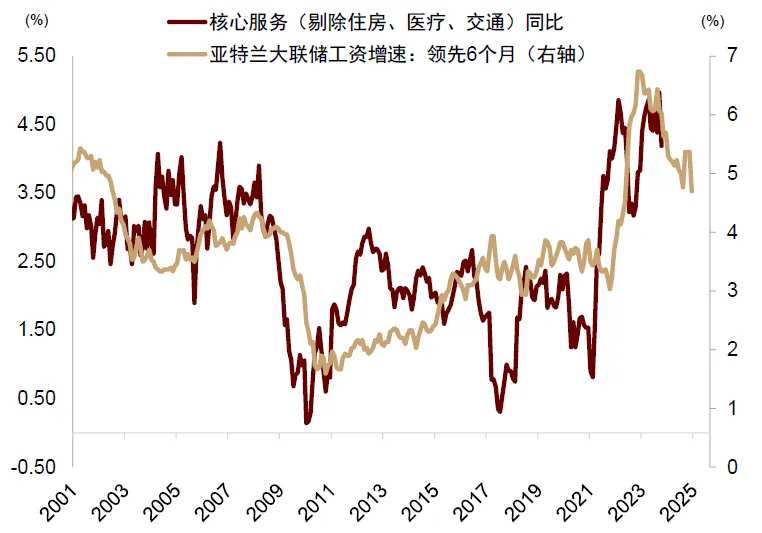

资料来源:Haver,中金公司研究部 图表:工资降温是核心通胀下行的领先指标

资料来源:Wind,Bloomberg,中金公司研究部 今年通胀异常数据增多,让单月统计预测出错的概率上升,但对通胀趋势预测的影响有限。中金大类资产通胀分项预测模型显示,只要不出现黑天鹅事件,CPI通胀今年大概率可以维持在2.5%-3%区间,PCE维持在2%-2.5%区间,下半年二次通胀风险较低,为美联储降息解除后顾之忧。

图表:美国下半年二次通胀风险较低

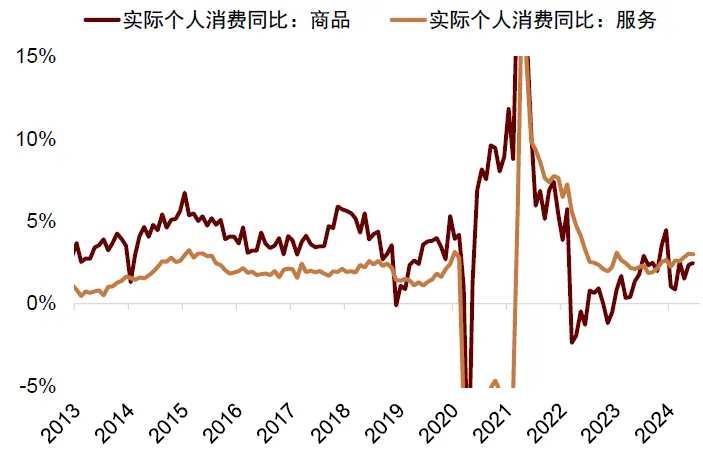

资料来源:Haver,中金公司研究部 附录 图表:美国消费增速仍然正常

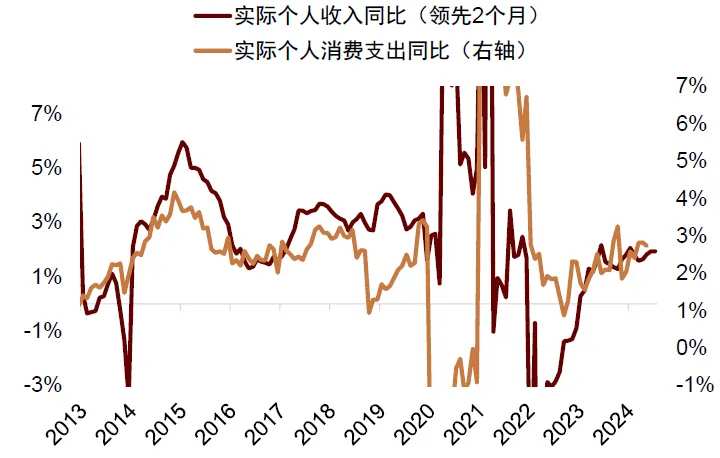

资料来源:Haver,Wind,中金公司研究部 图表:前瞻指标也未明显降温

资料来源:Haver,Wind,中金公司研究部 图表:固定资产投资增速相对健康

资料来源:Haver,iFinD,中金公司研究部 图表:前瞻指标显示投资降温迹象

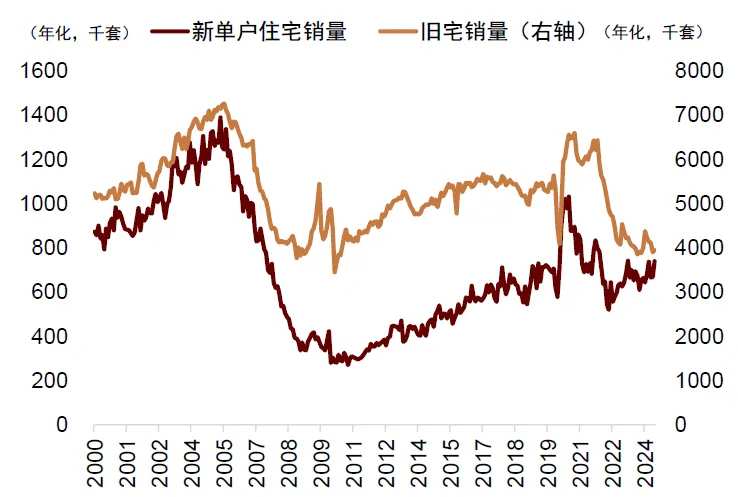

资料来源:Haver,iFinD,中金公司研究部 图表:地产销售保持偏低水平震荡

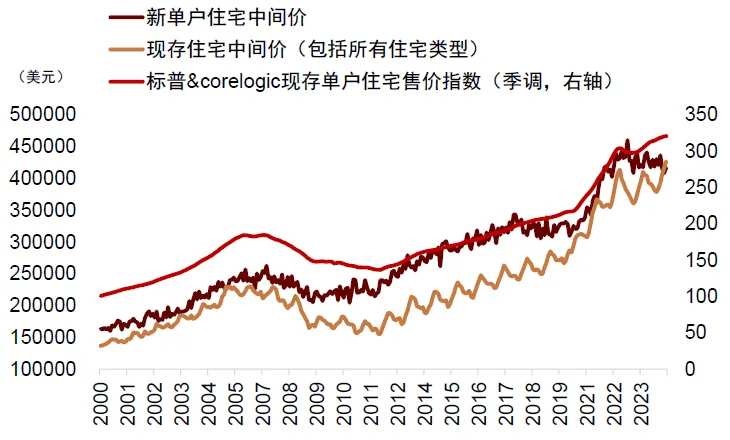

资料来源:Haver,iFinD,中金公司研究部 图表:但地产价格高位震荡,不同口径指标分化

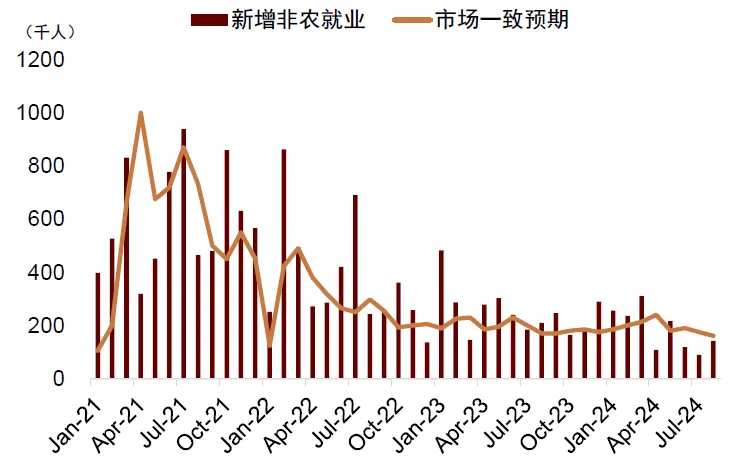

资料来源:Haver,iFinD,中金公司研究部 图表:非农就业继续下行

资料来源:Haver,iFinD,中金公司研究部 图表:萨姆规则自7月被触发

资料来源:Haver,Fred,中金公司研究部 图表:美国贷款增速下行,近期出现小幅反弹

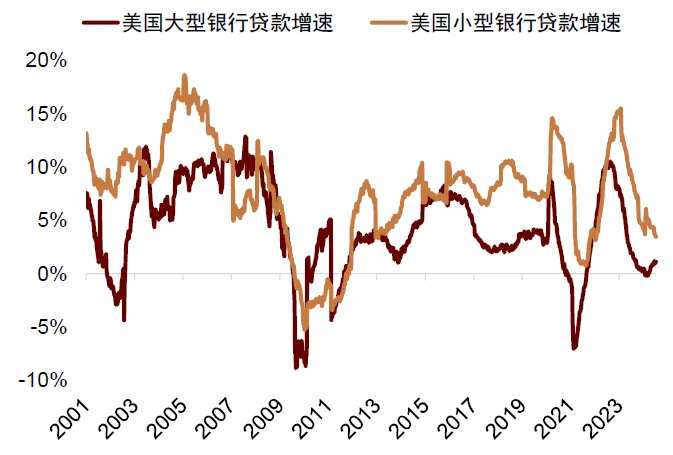

资料来源:Haver,iFinD,中金公司研究部 图表:贷款需求仍处低位

资料来源:Haver,iFinD,中金公司研究部 图表:前瞻指标显示制造业PMI可能进一步下行

资料来源:Haver,iFinD,中金公司研究部 图表:消费者信心水平与前面几次衰退时期水平接近

资料来源:Haver,iFinD,中金公司研究部 [1]https://www.forbes.com/sites/saradorn/2024/09/08/trump-vs-harris-2024-polls-harris-leads-by-2-points-in-latest-survey/

编辑/jayden

來源:中金點睛

美國經濟到底怎麼樣?——一個全景經濟追蹤框架 當前全球市場的關鍵分歧是美國經濟會不會衰退。由於經濟數據有強有弱,悲觀者關注弱數據,樂觀者關注強數據,各自使用支持自己論點的數據,難以形成共識。爲了確認美國經濟的真實情況,需要分清主次,忽略噪音,全面分析,我們提出一個美國經濟全景追蹤框架 ,把70餘個常見美國經濟數據指標分組爲核心指標、輔助指標和前瞻(高頻)指標,對整體、消費、投資、地產、信貸、就業這6個領域分別追蹤打分,提供一個全面的、有主次的追蹤框架。

核心指標 是判斷經濟部門狀態的最關鍵指標,起到一錘定音的效果,如實際個人消費、固定資產總額等。當其他指標與核心指標發生分歧時,一般應使用核心指標的信號。核心指標的缺點爲指標數量少,信息偏整體,顆粒度較差,有時存在滯後性甚至系統性偏差,因此也需要其他指標補充校正或提供預測。

輔助指標 分爲2類,一類是爲總量指標提供內部結構信息,例如在就業數據中,非農就業(總就業)是核心指標,全職就業與兼職就業是輔助指標。另一類是重要性低於核心指標的相關指標,例如就業數據中的職位空缺率、永久失業率等。前瞻指標 是對核心指標有領先性或更加高頻(能夠實現周度或日度更新)的相關指標,例如對於投資來講,資本開支計劃就是前瞻性指標。對於消費來講,居民收入與消費者預期是前瞻性指標。

使用3類指標計算這6個經濟領域的短期變化、中期趨勢和週期位置,並提供綜合打分。我們發現消費核心指標較爲健康,前瞻指標也並未明顯走弱;投資數據核心指標健康,但前瞻指標降溫;地產核心指標分化,前瞻指標降溫;信貸和就業核心指標已經明顯降溫。

圖表:美國經濟分析全景框架

資料來源:Haver,Wind,中金公司研究部 注:綜合得分計算方法爲:當期數據-上期數據、最近三個月(季)均值-上年三個月(季)均值、所處近二十年分位數水平,分別賦權20%、40%、40%,通過上行指標數量/總指標數量進行打分

總結來看,消費>投資>地產>就業>信貸。我們認爲美國經濟只是降溫,尚未陷入衰退,部分經濟部門提示下行風險。

雖然經濟未必衰退,但衰退交易仍值得參與 站在當前時點,其實美國軟着陸和硬着陸的概率都不低,我們認爲衰退交易仍值得參與,有兩方面考慮:

第一,市場低估了衰退風險,爲逆向交易提供機會。 縱覽今年的流行觀點,無論是預期聯儲局淺減息、預防式減息,或是看多美股、銅、油,還是預期海外利率「higher for longer」,全部建立在「美國經濟不衰退」這一強假設之上。當流行認知明顯低估美國衰退風險時,我們一直預測聯儲局更早更深的減息(而不是淺減息與慢減息),超配以美債、黃金爲代表的安全資產(而不是銅油等風險資產),提示全球股票波動風險,近期市場預期調整與資產表現與我們預測一致。

第二,衰退交易的邏輯短期難以證僞。 雖然美國目前經濟運行良好,但在美國居民超額儲蓄消耗殆盡、高利率壓力逐步顯現、財政支持逐漸退坡三重壓力下,已經確認經濟週期下行,未來可能會有更多數據提示經濟下行壓力,結束數據分化的現狀。

圖表:舊金山聯儲估算美國居民超額儲蓄已經耗盡

資料來源:舊金山聯儲,中金公司研究部 圖表:高利率下居民住房信貸需求承壓

資料來源:Bloomberg,中金公司研究部 圖表:美國過去12個月滾動赤字率延續回落

資料來源: Bloomberg,中金公司研究部 從歷史復盤規律來看,在與當前類似的宏觀環境下美國基本都最終陷入衰退:聯儲局在高油價、高通脹背景下激進加息最終均以衰退收場,過去50年美債曲線持續深度倒掛後美國經濟也無一例外陷入衰退。

圖表:當聯儲局在高通脹高油價背景下加息之後,過去50年美國經濟均陷入衰退

資料來源:Bloomberg,中金公司研究部 圖表:過去50年美債利率倒掛後,美國經濟均陷入衰退

資料來源:Bloomberg,中金公司研究部 過去50年每次薩姆規則被觸發,經濟無一例外陷入衰退。7月美國失業率超預期上行觸發薩姆規則,雖然8月失業率有所回落,但貝弗裏奇曲線提示美國失業率存在非線性上升的風險:過去1年顯示垂直的貝弗裏奇曲線與菲利普斯曲線,很大程度上是因爲經濟處於「充分就業」 狀態,失業率保持穩定。根據歷史實證規律,貝弗裏奇曲線已經降至斜率改變的拐點,反映經濟正在向「不充分就業」狀態切換,失業率加速上升的風險上升。儘管我們可以用「這次不一樣」爲本輪週期的特殊性辯護,但其實每一輪週期都有其特殊之處,歷史上押注「這次不一樣」的勝率並不高。

圖表:失業率上行週期具有非線性特徵

資料來源: Bloomberg,中金公司研究部 圖表:貝弗裏奇曲線提示美國失業率存在非線性上升的風險

資料來源:Bloomberg,中金公司研究部 減息交易比衰退交易的勝率更高,利用9月短期波動增加配置 儘管衰退交易值得參與,但畢竟不確定性偏高,有沒有確定性更高的交易方向?我們認爲減息交易的確定性更高。未來存在兩種可能性:

1)美國經濟陷入衰退,聯儲局被迫大幅減息,應對經濟困境。

2)由於聯儲局果斷減息,讓經濟躲過一劫,順利實現軟着陸。

無論美國經濟最終是否衰退,都可能導致聯儲局減息時點更早,幅度更深,而不是「淺減息」。 我們此前提示9月啓動減息是基準情景,且不排除一次減息50bp或召開臨時會議提前減息的可能性,已經成爲市場共識。我們維持此前判斷,如果不願參與衰退交易,那麼減息交易可能是衰退風險的絕佳對沖。

在經濟前景放緩背景下,聯儲局減息的最大掣肘是通脹上行風險,但我們的通脹預測模型顯示下半年沒有「二次通脹」風險(詳見後文通脹預測),已經爲減息解除後顧之憂。

聯儲局更早更深的減息,將爲美債黃金等資產表現打開新的上漲空間。根據「利率預期+期限溢價」框架,十年期美債利率中長期均衡價格在3.5%附近(《美國進入高利率時代了嗎? 》)。黃金不僅受益於衰退風險、減息交易、大選交易三重週期性因素利好(《歐美大選與資產變數 》),還受到逆全球化、去美元化等結構性因素支撐。

圖表:年中大選交易推高美債利率,黃金繼續上漲

資料來源:Bloomberg,中金公司研究部 與此同時,我們也提示9月份海外市場變數增多, 9月11日美國大選第二場候選人辯論即將舉行,9月19日聯儲局FOMC會議即將啓動減息週期, 9月20日日本央行將公佈最新利率決議,市場關注四季度日央行加息前景。面對諸多不確定性,全球資產9月份波動可能增大,如果美債、黃金回調,建議擇機逢低增配。

對於風險資產,海外股市在歷次衰退初期往往下跌,減息預期難以對沖衰退壓力,在9月市場變數增大的背景下,海外股市對風險定價可能仍不充分,建議對海外股票中性偏謹慎,耐心等待聯儲局政策支持後再增加布局。

圖表:VIX指數處於週期低位,海外資產對風險定價嚴重不足

資料來源:Bloomberg,Wind,中金公司研究部 商品走勢受經濟週期影響超過「超級週期」,全球經濟增長與需求轉弱,庫存並不緊張,特朗普主張增加油氣供給、反對綠色轉型,考慮到當前特朗普支持率與賀錦麗十分接近[1],如果9月特朗普支持率進一步上升,大選交易捲土重來,可能對商品形成利空,綜合考慮風險與收益,我們暫時仍維持低配銅、油等商品。

圖表:大宗商品價格和全球經濟週期緊密相連

資料來源: Haver,中金公司研究部 圖表:當前全球銅庫存相比往年同期偏高

資料來源: Haver,中金公司研究部 圖表:OPEC與美國原油供給並未明顯減少

資料來源:Bloomberg,中金公司研究部 8月美國通脹可能延續低位,下半年二次通脹風險較低 8月美國CPI將於9月11日(週三)公佈。中金大類資產模型預測美國名義CPI環比0.14%(一致預期0.2%,前值0.15%),核心CPI環比0.18%(一致預期0.2%,前值0.17%)。

圖表:美國名義CPI環比增速拆分及預測

資料來源:Haver,中金公司研究部 圖表:美國核心CPI環比增速拆分及預測

資料來源:Haver,中金公司研究部 名義CPI環比轉負主要緣於能源價格超季節性下行。

圖表:8月汽油價格超季節性下跌

資料來源:Wind,Bloomberg,中金公司研究部 核心CPI環比仍然在20bp區間,受兩方面因素影響:高頻數據顯示二手車環比延續下跌,房租通脹上月受樣本輪換效應影響明顯上行,本月或增速相對放緩。

圖表:二手車批發價格領先二手車通脹

資料來源:Manheim,BlackBook, 中金公司研究部 圖表:美國市場房租止跌企穩,但房租通脹仍在下行軌道中

資料來源:Corelogic,中金公司研究部 通過環比預測推導同比增速,我們預測8月名義CPI同比大幅下降至2.5%,核心CPI同比降至3.1%。

往前看1-2個季度,我們預計美國通脹延續下行勢頭:房租通脹可能在滯後效應影響下加速下行,成爲通脹改善的壓艙石;供應鏈壓力緩解,壓低核心商品通脹;勞動力市場大幅降溫,助力其他核心服務通脹繼續改善。

圖表:模型預測美國房租通脹仍有望改善

資料來源:Zillow, Apartment List, 中金公司研究部 圖表:供應鏈壓力緩解有助於美國核心商品通脹維持低位

資料來源:Wind,Bloomberg,中金公司研究部 圖表:勞動力市場降溫有利於美國核心服務通脹改善

資料來源:Haver,中金公司研究部 圖表:工資降溫是核心通脹下行的領先指標

資料來源:Wind,Bloomberg,中金公司研究部 今年通脹異常數據增多,讓單月統計預測出錯的概率上升,但對通脹趨勢預測的影響有限。中金大類資產通脹分項預測模型顯示,只要不出現黑天鵝事件,CPI通脹今年大概率可以維持在2.5%-3%區間,PCE維持在2%-2.5%區間,下半年二次通脹風險較低,爲聯儲局減息解除後顧之憂。

圖表:美國下半年二次通脹風險較低

資料來源:Haver,中金公司研究部 附錄 圖表:美國消費增速仍然正常

資料來源:Haver,Wind,中金公司研究部 圖表:前瞻指標也未明顯降溫

資料來源:Haver,Wind,中金公司研究部 圖表:固定資產投資增速相對健康

資料來源:Haver,iFinD,中金公司研究部 圖表:前瞻指標顯示投資降溫跡象

資料來源:Haver,iFinD,中金公司研究部 圖表:地產銷售保持偏低水平震盪

資料來源:Haver,iFinD,中金公司研究部 圖表:但地產價格高位震盪,不同口徑指標分化

資料來源:Haver,iFinD,中金公司研究部 圖表:非農就業繼續下行

資料來源:Haver,iFinD,中金公司研究部 圖表:薩姆規則自7月被觸發

資料來源:Haver,Fred,中金公司研究部 圖表:美國貸款增速下行,近期出現小幅反彈

資料來源:Haver,iFinD,中金公司研究部 圖表:貸款需求仍處低位

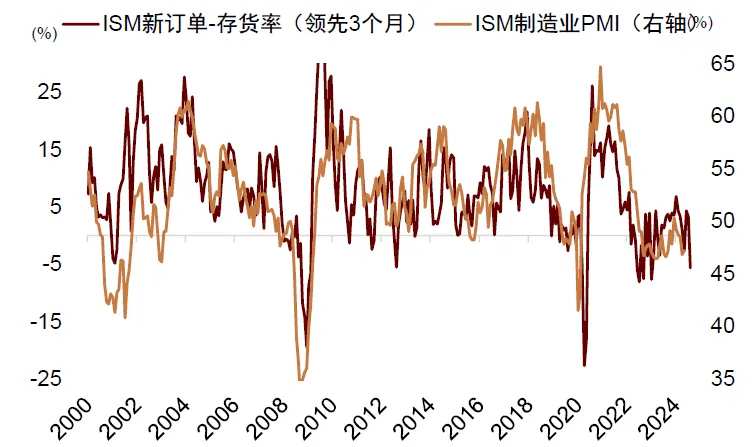

資料來源:Haver,iFinD,中金公司研究部 圖表:前瞻指標顯示製造業PMI可能進一步下行

資料來源:Haver,iFinD,中金公司研究部 圖表:消費者信心水平與前面幾次衰退時期水平接近

資料來源:Haver,iFinD,中金公司研究部 [1]https://www.forbes.com/sites/saradorn/2024/09/08/trump-vs-harris-2024-polls-harris-leads-by-2-points-in-latest-survey/

編輯/jayden

輔助指標分爲2類,一類是爲總量指標提供內部結構信息,例如在就業數據中,非農就業(總就業)是核心指標,全職就業與兼職就業是輔助指標。另一類是重要性低於核心指標的相關指標,例如就業數據中的職位空缺率、永久失業率等。前瞻指標是對核心指標有領先性或更加高頻(能夠實現周度或日度更新)的相關指標,例如對於投資來講,資本開支計劃就是前瞻性指標。對於消費來講,居民收入與消費者預期是前瞻性指標。

輔助指標分爲2類,一類是爲總量指標提供內部結構信息,例如在就業數據中,非農就業(總就業)是核心指標,全職就業與兼職就業是輔助指標。另一類是重要性低於核心指標的相關指標,例如就業數據中的職位空缺率、永久失業率等。前瞻指標是對核心指標有領先性或更加高頻(能夠實現周度或日度更新)的相關指標,例如對於投資來講,資本開支計劃就是前瞻性指標。對於消費來講,居民收入與消費者預期是前瞻性指標。