我在南加州大学研究生院的投资课上遇到了查理·芒格,有幸问了他一个重要问题:“如果我能做一件事,让自己成为一名更好的投资专业人士,我应该做什么?”他回答说:“读历史!读历史!读历史!”这是我收到的最好的建议之一。

我在南加州大学研究生院的投资课上遇到了查理·芒格,有幸问了他一个重要问题:“如果我能做一件事,让自己成为一名更好的投资专业人士,我应该做什么?”他回答说:“读历史!读历史!读历史!”这是我收到的最好的建议之一。來源:巴倫中文

作者:高塔姆·拜德

多讀點歷史,少做點預測

導讀:

我在南加州大學研究生院的投資課上遇到了查理·芒格,有幸問了他一個重要問題:「如果我能做一件事,讓自己成爲一名更好的投資專業人士,我應該做什麼?」他回答說:「讀歷史!讀歷史!讀歷史!」這是我收到的最好的建議之一。

我在南加州大學研究生院的投資課上遇到了查理·芒格,有幸問了他一個重要問題:「如果我能做一件事,讓自己成爲一名更好的投資專業人士,我應該做什麼?」他回答說:「讀歷史!讀歷史!讀歷史!」這是我收到的最好的建議之一。

比起最令人印象深刻的歷史證據,恐懼更能把握人類的行爲。

禾倫·巴菲特曾說過:「市場預測者的言論會充滿你的耳朵,但絕不會填滿你的錢包。」

想想2009年以來,如果你聽信了那些商業媒體高度讚揚的所謂市場專家,你的錢包會受到多大的傷害。

一、預測是一種強迫性慾望

媒體界那些看起來無比自信的權威人士,儘管大多數時間都錯了,卻沒有受到一丁點懷疑。你有沒有想過,爲什麼電視主持人和市場專家會日復一日地做出如此多的預測?他們爲什麼如此樂於做出這些預測呢?

賈森·茨威格在他的著作《投資的怪圈》(Your Money and Your Brain)中解釋了人類不斷進行預測的衝動 :「正如大自然厭惡真空一樣,人們討厭隨機。人類對不可預知的事情做出預測的衝動源於大腦反射區的多巴胺中樞。我把這種人類傾向稱爲『預測成癮』。」

這種趨勢是由我們大腦中一種叫作多巴胺的愉悅化學物質驅動的,它的釋放會給我們一種自然的衝動來做出下一個預測,然後一個接一個預測下去。

就像茨威格解釋的那樣,預測成癮是一種強迫性的慾望,它想從世界上所有的事情中找出意義,包括那些不可能預測的事情,比如未來的股價。(當被問及市場會做什麼時,傳奇人物J. P.摩根表示:「市場會波動。」)我們誰也無法預測自己的未來。儘管如此,我們仍然會被控制的假象所迷惑,試圖預測宏觀經濟、市場、貨幣和大宗商品價格。

投資作家丹·索林在爲《赫芬頓郵報》(Huffington Post)撰寫的一篇文章中談到了預測成癮 :「這種成癮特別嚴重。我們的大腦不僅天生相信我們可以預測未來,從隨機行爲中找出道理,大腦還會因爲這樣的行爲而回報我們。從事這種活動的人,其大腦會體驗到和賭徒進入賭場時一樣的愉悅。」

預測上癮者之於投資者,就像賭場之於賭徒。

試試這個有趣的練習 :上網搜索一下,在過去幾年中隨機選擇的某個時間段內,看看市場專家對某個宏觀主題的預測及其結果。你就再也不會把這些人當回事了。預測只會吸引眼球,除此之外什麼也做不到。

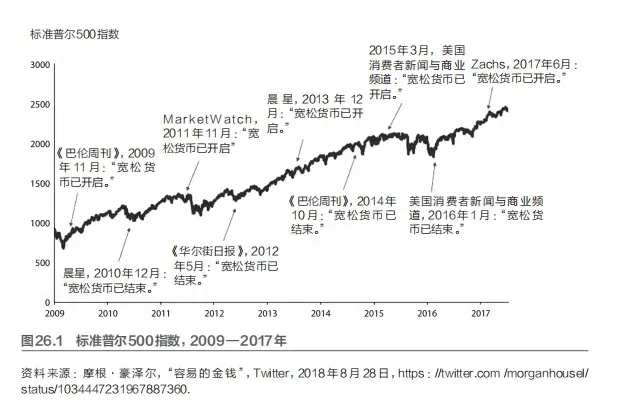

人們常說,牛市會使得擔憂之牆高築。自2009年3月以來,無數令人擔憂的新聞頭條驅使許多投資者出於恐懼拋售股票,徹底退出市場。

壞消息的傳播速度是好消息的10倍,這是僅僅捕捉市場回報如此困難的最大原因之一。大家可能會認爲,這麼做很簡單,只需購買大盤指數基金,然後不管它。原因很簡單,但肯定沒那麼簡單,因爲壞消息會把你的臉貼在放大器上,而好消息只是在背景中靜靜地播放。

除了少數例外,人類的大多數奇蹟都是長期的、人爲的事件。進步是一點一滴得來的。人類進步的無聲奇蹟是:一步接一步,一年又一年,世界在進步。不是按照每一年一個指標,但總會進步。儘管世界面臨巨大挑戰,但我們取得了巨大進展。這是基於事實的世界觀。過去20年來,我們已經將全球極端貧困人口減少了一半,但「貧困率呈遞增趨勢下降」這一說法從未在新聞頭條佔據主導地位。當一個趨勢隨着時間的推移而逐漸改善,並出現週期性的急劇下跌時,人們更有可能注意到的是下降而不是整體改進。新聞媒體傾向於聚焦於生動的事件——戲劇性的、悲劇性的——而不是世界上的每日進步和日常美德。新聞頻道爭相以生動的故事和戲劇性的敘述來吸引我們的注意力。他們傾向於關注不尋常的而不是普遍的事物,關注新的或暫時的而不是緩慢變化的模式。根本性的改善雖然是改變世界的大事,但如果進展太慢、太分散或太小,就很難稱爲新聞。流傳最快的故事往往帶有恐懼或憤怒的成分,會逐漸灌輸一種無助感。打開任何新聞頻道或上社交媒體。你可能聽說過或讀到過政治不穩定、市場動盪、自然災害、謀殺、自殺、疾病暴發、地緣政治緊張局勢以及一長串壞消息。人們經常把當今時代稱爲「有史以來最糟糕的時代」,但這些人顯然從來沒有讀過歷史書。消極傾向和可得性偏見的結合導致了對世界普遍的悲觀。然而,實際上,我們生活在人類歷史上最有希望的時代之一。在你觀察的幾乎所有長期時間範圍內,這個世界在許多重要參數上都經歷了令人難以置信的巨大進步。只不過壞消息是一個事件或標題,而好消息是一個過程或統計數據。而壞消息,比起統計數據,能夠成爲一個更生動和引人注目的故事。

二、悲觀者正確,樂觀者賺錢

記住,悲觀主義者聽起來很聰明,但樂觀主義者才能賺錢。商業是文明的根本支柱。當我們投資股票時,我們參與了商業並支持它的持續發展。着眼於大局的人,長遠來看會成功。另一些只關注危機的人則會在最糟糕的時候變得神經過敏,錯失了有希望的財富創造機會。

投資者應該學習一下巴菲特的投資哲學,他認爲關注個體企業至關重要,不要理會那些關於加息、通脹猛增、股市崩盤、石油衝擊、政府倒臺、衰退、蕭條甚至全面戰爭的喧囂。

他在1994年致股東的信中寫道 :

我們會繼續忽略政治和經濟預測,因爲它們會分散投資者和商人的注意力,且代價昂貴。30年前,沒人能預見到越戰爆發、工資和物價管制、油價兩次震盪,沒人能預知總統辭職、蘇聯解體,也沒人知道道指會單日下跌508點,或國債收益率在2.8%至17.4%的區間內波動。

但令人驚訝的是,這些轟動全球的大事件既沒有影響本傑明·格雷厄姆的投資準則,也沒有影響投資者用合理價格買入優質資產。

想象一下,如果我們被未知恐懼戰勝,推遲或改變了資本配置,我們將付出多大代價。事實證明,我們往往能在大事件引發的恐慌到達頂點時,成交最划算的買賣。恐慌是狂熱者的敵人,也是市場基本準則遵守者的朋友。

在未來的30年裏,肯定會發生一系列不同的重大沖擊。我們既不會試圖預測這些,也不會從中獲利。如果我們能識別出與我們過去收購的企業相似的企業,外部的意外對我們的長期業績幾乎沒有影響。

他在2012年的信中指出 :

送給我的CEO夥伴們的一點想法是:毫無疑問,近期的未來永遠是充滿不確定性的,美國從1776年開始就一直面對各種不確定性。只不過有時候人們非常在意數不勝數的、一直存在的各種不確定性,而另外一些時候,他們卻無視不確定性(通常是因爲那段時間一切順利)。

美國的商業前景光明。股票也一定會表現良好,因爲它們的命運是和公司的業績緊密聯繫在一起的。週期性的困難在所難免,但是投資者和經理人處在一個由他們的喜好所影響的遊戲中。(道瓊斯工業指數在20世紀裏從66漲到了11497,其間經歷了四次損失慘重的戰爭,一次大蕭條和多次的衰退,最終依然螺旋上升了17320%。而且不要忘了,投資者還收到了不少的分紅。)

因爲這個遊戲是如此的誘人,查理和我認爲嘗試跟隨塔羅牌的排列、「專家」的預測,或者商業週期進進出出是一個巨大的錯誤。錯過這個遊戲的風險比待在裏面要大得多。

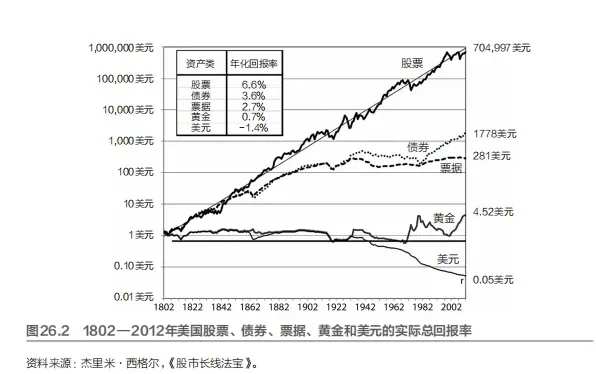

爲什麼巴菲特總是強調投資者參與的遊戲「非常有利於他們」?請看圖26.2。如果超過兩個世紀的數據都不能讓你相信巴菲特說的是真的,那麼可能就沒有什麼能讓你相信了。

請看圖26.2,我們就能清楚地理解巴菲特爲什麼警告不要將持有的現金等價物和以貨幣計價的金融工具視爲無風險資產,因爲長揸它們實際上風險很大。巴菲特認爲風險是購買力的喪失。而被廣泛鼓吹爲能夠提供零風險回報的債券,如今的定價也提供了零回報的風險。

每當媒體讓我對當前的大趨勢產生懷疑、絕望或恐懼時,我就會把注意力集中在更大的趨勢上。如果你希望能夠長期對股市保持堅定的信心,那麼你也需要更加關注這個長期趨勢。

更宏觀的形勢告訴我們,兩個多世紀以來,儘管發生了各種大災難和小災難,也儘管人們不斷給出各種各樣的理由來解釋世界末日可能即將到來,但股票平均每年給所有者帶來6.5%以上的實際收益,遠高於美國國債、債券、黃金和全球儲備貨幣。歷史清楚地表明,股票提供了最高的長期實際回報。相對於其他類別的資產,它們的優勢是完全壓倒性的。從長遠來看,對這些信息採取行動要比對不斷預測即將到來的大蕭條的評論者和諮詢服務的意見和建議做出反應有利得多。

霍華德·馬克斯在1993年2月寫給橡樹資本客戶的備忘錄中寫道:「從1926年到1987年,股票的平均年回報率爲9.44%。但如果你去兌現,錯過了這744個月中最好的50個月,你就錯過了所有的回報。這告訴我,試圖把握市場時機是風險的來源,而並非是保護措施。」

作爲對大幅回調的回應,市場專家通常會說些這樣的話,比如:「短期前景並不明朗……存在很多全球性的不確定因素……股票價格可能進一步下跌,所以要等待一段時間,直到更多因素變得明朗……等到流動性狀況好轉。要等到選舉結束……目前政治局勢充滿不確定性。」

換句話說就是「靜觀其變」。對於那些既想享受在牛市中股價抬升帶來的狂喜,又想避免在熊市中承受股價下跌帶來的痛苦的投資者來說,這條特別的建議往往代價高昂。更高的股市回報不是以統一的方式累積的。相反,它們往往可以追溯到幾個時期疊加的突然爆發的力量。此外,任何人都無法準確預測這些時期的開始時機和持續時間。牛市總收益的很大一部分往往發生在市場恢復的初始階段。如果投資者當時沒有參與市場,他/她很可能會錯過收益的很大一部分。

賽奇投資顧問公司(SageOne Investment Advisors)的一項研究顯示,儘管印度股票指數(Sensex)在1979年至2017年期間上漲了251倍(年化回報率爲15.5%),但如果你錯過了最好的幾個月中上漲的7%,或者最好的幾天中的1%,你的回報就會是零。作爲從股票中獲得高回報要付出的代價,投資者需要承受週期性的下行波動。市場中的時間長度很重要,而不是把握市場的時機。重要的是,你要有能力每隔一段時間堅持投資,無論市場起落漲跌,不要擔心明天、下週或下個月市場走勢如何。很簡單。

這很簡單,但並不容易做到。

三、讀歷史!讀歷史!讀歷史!

情緒不能被反測 ;這就是爲什麼從現在看來,之前所有的熊市以及隨之而來的彼時普遍的低價股票估值,都是唾手可得的機會。從1980年上市到2012年,蘋果公司的市值達到了225億美元。一筆1萬美元的投資變成了225萬美元。但如果一位投資者連續兩次下跌超過80%,且數次下跌超過40%,他肯定會受不了。即便是像費爾法克斯金融(Fairfax Financial)這樣傑出的公司,截至2019年9月,已經交付回報率爲18%(33年的複合年增長率),1999年至2002年期間,該公司股價下跌近80%,這4年中每一年的回報率都爲負。你認爲有多少投資者能在股市連續4年下跌80%的情況下堅持住?人們對下行波動性的容忍度是不同的——無論是他們認爲的大規模下跌還是市場的實際下跌。[所有投資者都應該讀一讀摩根·豪澤爾在Motley Fool上發表的文章《高回報的痛苦》(The Agony of High Returns)。]股票市場是唯一一個這樣的市場,當裏面的東西大減價時,人們會從商店裏跑出來。在市場陷入慌亂和恐慌的時候,不要理會那些權威人士和專家的可怕預測和不斷敦促,讓你最好趕快套現,特別是當你擁有大量未實現收益的時候(也就是你在盈利和套現方面的誘惑達到頂峯的時候)。

行話是金融界的首選方法,因爲它能讓人聽起來更聰明。比如,華爾街有句格言 :「不要和聯儲局作對」(也就是說,如果聯儲局正在收緊政策,不要做多;如果聯儲局正在減息,不要做空)。聽起來既直觀又合乎邏輯,對吧?現在,請參考以下內容:

1、2001年1月3日:聯儲局減息50個點子,$標普500指數 (.SPX.US)$收於1347點。從那時到2002年10月的最低點,它下跌了43%,而聯儲局則一路下調。

2、2007年9月18日:聯儲局減息50個點子,標普500指數收於1519點。從那時到2009年3月的最低點,它下跌了56%,而聯儲局則一路下調利率。

3、2004年6月30日:聯儲局加息25個點子,標普500指數收於1140點。從那時到2007年9月減息,利率上升了33%,而聯儲局又加息16次以上。

4、2015年12月16日:聯儲局加息25個點子,標普500指數收於2073點。從那時到2019年7月減息,利率上升了45%,而聯儲局又加息了8次以上。

現在,讓我們來看看商業媒體上常見的評論:

1、「由於利率上升,市場正在轉弱。」

2、「從歷史上看,股市在利率上升期間表現良好。」

你可以選擇自己喜歡的敘事方式(這可能會受到你個人經歷的影響)。在利率上升導致市場急劇下跌的時期,媒體中大多數聽起來聰明的聲音很可能會選擇第一種選擇。除非市場完全無動於衷,否則加息的消息就不會出現在新聞頭條。事實上,在這段時間裏,一些專家可能會用歷史圖表或表格來說明牛市過去的上升期利率環境證明第二種選擇是正確的。市場先動。以下是相關的合理解釋。一直如此。

艱難的現實是,股市想做什麼就做什麼。投資者不應沉迷於高頻宏觀指標。只需關注單個企業及其行業發展。這是最好的辦法。僅此而已。要始終保持謙虛和理智誠實。

投資者往往會在腦海中一遍又一遍地重現他們最近遭受重創的市場時刻,而這些記憶最終會決定這些投資者未來的行爲。這一章中的例子清楚地說明了爲什麼堅實的歷史基礎對於培養金融市場週期性錯位所需的鋼鐵般的神經至關重要。

我在南加州大學研究生院的投資課上遇到了查理·芒格,有幸問了他一個重要問題:「如果我能做一件事,讓自己成爲一名更好的投資專業人士,我應該做什麼?」他回答說:「讀歷史!讀歷史!讀歷史!」這是我收到的最好的建議之一。

研究歷史的目的,首先是要讓我們意識到某些我們原本不會考慮的可能性。很多時候,我們會對有生之年尚未發生的事情感到驚訝,儘管所謂的前所未有的事件在歷史上可能已經發生過多次。與其徒勞地試圖預測未來,我們應該努力從過去吸取儘可能多的教訓。研究歷史並獲得相關基準率,即較長時間範圍內相關統計組的歷史數據。這種做法有助於避免近因效應和生動性偏差,因爲當今世界的特點是,儘管經濟週期無處不在,但人們的財務記憶卻極爲短暫。

從歷史的角度考慮問題,投資者的理性就會將超越他們的情感。這也是成功投資的唯一途徑。

編輯/lambor