在即將召開的9月FOMC會議前,市場高度關注最後一個非農數據,因爲這一數據將對未來衰退風險和聯儲局減息幅度產生決定性影響。

市場正在討論聯儲局是否會減息25個點子還是50個點子,尤其是在鮑威爾於Jackson Hole會議上重申就業市場對政策決策的重要性之後,減息的可能性備受關注。然而,市場的反應並未形成統一趨勢,各類資產的表現也不盡相同。

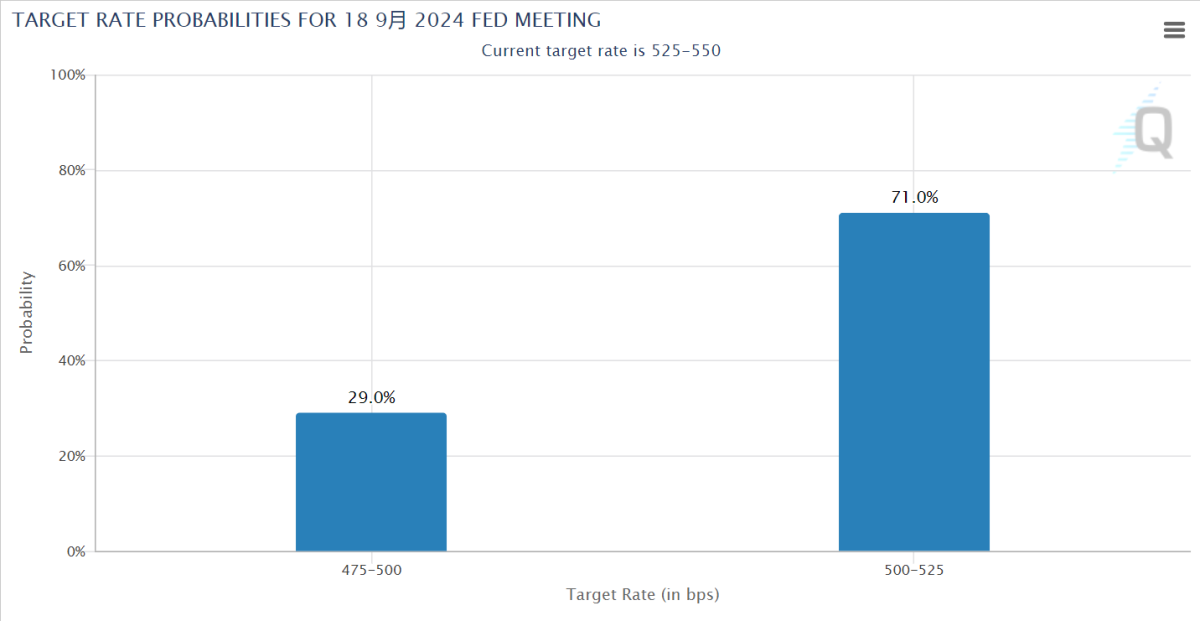

截至當前,CME利率期貨反映的9月減息25個點子的概率上升至71%,而50個點子的減息預期回落至29%。同時,10年期美國國債利率保持在3.7%,黃金在大幅波動後回落,美股再次下跌,美元指數則出現小幅上漲。

這表明市場對經濟前景和減息力度的看法存在顯著分歧。投資者不僅擔心衰退壓力,還在討論25個點子的減息是否足以應對經濟增長放緩的壓力。

非農數據與減息預期

最新的非農數據未能提供明確的經濟信號,這使得市場難以形成一致意見,但看就業或失業率,降25bp還是50bp似乎是完全相反的答案。

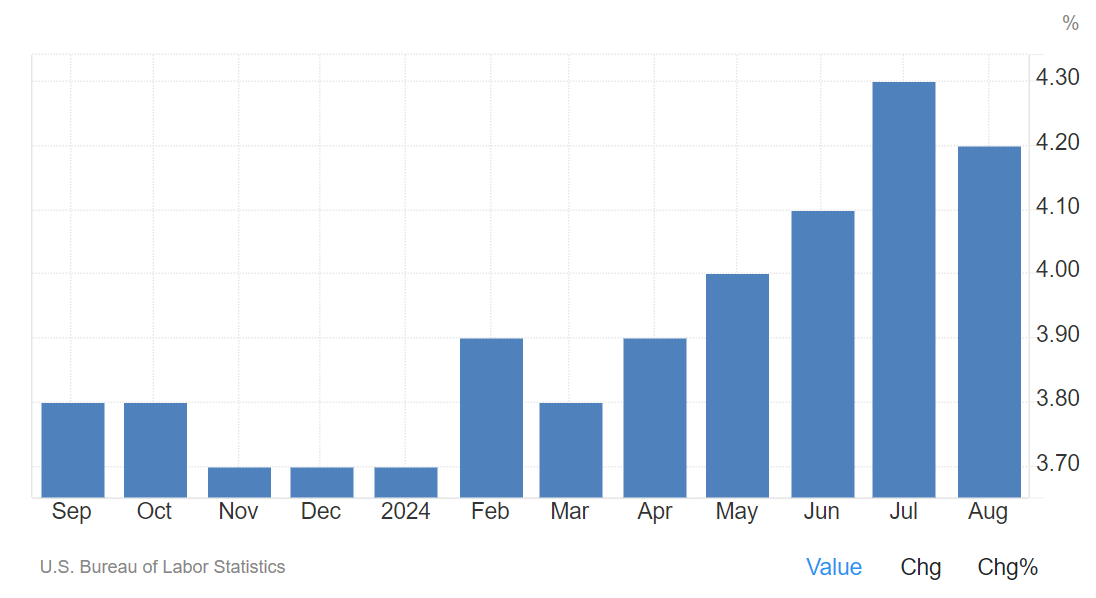

7月失業率上升至4.3%,觸發了「薩姆規則」,並讓市場對後續減息的規模更加敏感。

非農數據雖然不及預期,但也並非完全負面。新增就業人數僅爲14.2萬,低於預期的16.5萬,上月數據也被大幅下修至8.9萬。

8月,失業率從4.3%小幅下降1個百分點至4.2%,臨時失業人數減少19萬,部分彌補了之前因天氣原因造成的就業損失。

周頻的初請失業金人數仍在低位,裁員目前尚在歷史低位,7月裁員解僱率小幅上行至1.1%仍低於疫前水平。

這意味着,儘管就業市場放緩,但尚不足以證明經濟衰退的嚴重性。市場普遍預期本月的數據修復將緩解衰退擔憂,並可能打消50個點子減息的預期。然而,數據的修復程度不如預期,強化了就業市場放緩但並未完全陷入衰退的觀點。

減息次數成爲當前市場關注焦點

在討論減息的幅度時,市場存在明顯分歧。25個點子的減息仍是基準預期,主要因爲目前並未出現深度衰退的跡象。

儘管減息25個點子可能不會完全消除市場的衰退擔憂,但減息50個點子的風險在於可能引發更大的經濟恐慌。

同時,雖然聯儲局尚未開始正式減息,但市場已經開始感受到寬鬆政策的效果,尤其是在房地產市場和融資條件方面。

具體表現爲,隨着10年期美債利率下降,30年期按揭利率已降至6.4%,低於7%的平均租金回報率。這推動了美國成屋和新屋銷售的回暖,7月新屋銷售環比增長10%。

此外,再融資需求也隨着按揭利率下行而復甦。在直接融資方面,高收益債和投資級債的信用利差處於歷史低位,融資成本的下降促使信用債發行大幅增加,5月至8月期間,美國信用債發行同比增長了20.6%。

資產計入減息預期有多少?

目前,市場的不同資產對減息的預期反應各不相同。

根據測算,美國利率期貨已計入了225個點子的減息預期,黃金計入了83個點子,銅爲77個點子,美債和美股分別爲75個點子和29個點子。 $SPDR黃金ETF(GLD)$ $標普500(.SPX)$ $美國10年期國債收益率(US10Y.BOND)$ $美國2年期國債收益率(US2Y.BOND)$ $美國20年期國債收益率(US20Y.BOND)$ $美國30年期國債收益率(US30Y.BOND)$ $納指100ETF(QQQ)$

這意味着,除非出現新的衰退壓力,否則市場對減息預期的計入已較爲充分。隨着減息預期的兌現,市場將逐步從黃金和美債等安全資產轉向股票和工業金屬等風險資產。

回顧2019年的減息週期,類似的情況也曾出現。

聯儲局在2019年7月首次減息之前,10年期美債利率已從3.2%的高點下降至1.5%。儘管風險資產在此期間經歷了多次回調,但隨着經濟預期改善和長債利率見底,黃金逐漸見頂,美股和銅價開始反彈。同樣,在當前週期中,隨着減息的兌現,市場預期資產輪換也將出現類似變化。

總結

綜上所述,市場對9月FOMC會議減息的預期仍存在較大不確定性。儘管25個點子的減息被廣泛認爲是基準情形,但50個點子的減息預期也未完全消退。

隨着經濟數據的逐步披露和市場預期的不斷調整,資產價格可能會經歷波動。但總體來看,市場已經部分計入了減息預期,未來的投資機會可能更多集中在減息後可能受益的資產上,例如股票和工業金屬等。