在费用管理方面,海普瑞通过削减非必要支出和优化流程,有效降低运营成本。具体来看,销售费用同比下降38.19%至1.92亿元,管理费用也减少12.78%至1.89亿元。

在费用管理方面,海普瑞通过削减非必要支出和优化流程,有效降低运营成本。具体来看,销售费用同比下降38.19%至1.92亿元,管理费用也减少12.78%至1.89亿元。近日,肝素產業鏈頭部企業海普瑞發佈2024年中期業績。

如果來點評海普瑞的這份業績,可以看出,即便依舊面臨市場挑戰,公司仍在不斷完善肝素全產業鏈核心業務,並快速提升CDMO業務的盈利能力,持續推進創新藥的研發及商業化,使得其在穩健增長的同時,也展現出強勁的發展韌性。

1、財務結構持續優化,現金流連續四個季度正增長

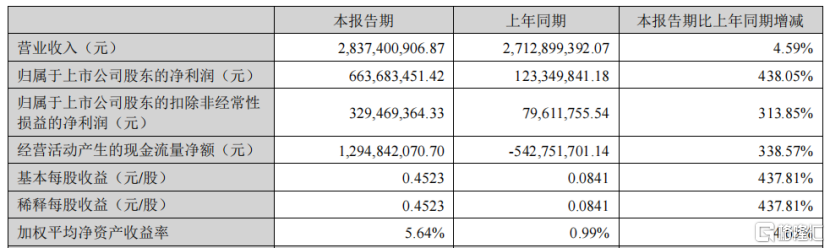

直觀的看到業績表現,業績顯示,今年上半年,海普瑞實現營業收入28.37億元,同比增長4.59%。

在費用管理方面,海普瑞通過削減非必要支出和優化流程,有效降低運營成本。具體來看,銷售費用同比下降38.19%至1.92億元,管理費用也減少12.78%至1.89億元。

在費用管理方面,海普瑞通過削減非必要支出和優化流程,有效降低運營成本。具體來看,銷售費用同比下降38.19%至1.92億元,管理費用也減少12.78%至1.89億元。

這些成本控制措施的成效顯著,使海普瑞的盈利能力不斷增強。上半年歸屬於上市公司股東的淨利潤達到6.64億元,同比大幅增長438.05%。毛利率保持在34.83%。

當然,盈利能力的提升,還有部分原因在於海普瑞在上半年對聯營公司君聖泰的部分股權進行了減持,不僅爲公司帶來投資回報,還降低了非主營業務的不確定因素干擾。通過這一投資策略的調整,公司實現了2.72億元的投資收益,且該收益已計入非經常性損益,進一步增強了公司的財務表現,足以展現出其在市場變化中的適應能力和盈利潛力。

此外,公司的經營活動產生的現金流量淨額已經連續四個季度保持正增長,達到12.95億元,同比增長338.57%,在同行業中表現突出,展現出良好的現金流狀況和盈利質量。

數據來源:中期業績

這一系列積極的財務指標,不僅證明了海普瑞核心盈利能力的穩步提升,也反映了公司運營效率的持續優化。可以看出,在財務管理方面,無論是應對市場的不確定性還是追求穩健增長,海普瑞都已經做好充足準備,展示出其戰略規劃和執行力。

2、肝素需求同比改善,全球化佈局穩步推進

聚焦到業務層面,隨着國內去庫存週期的結束和需求的逐漸恢復,海普瑞所處的肝素產業鏈經營環境較去年同期稍有改善。

上半年,海普瑞持續通過製劑與API雙驅動策略,一方面堅持高質量的產品定位,鞏固在海外市場的競爭優勢。另一方面,公司還不斷加強在美國和歐洲等地的商務和運營能力,以提升全球市場份額。

首先,看到肝素API業務。

儘管終端市場需求的逐步復甦帶動了肝素API市場的改善,但市場競爭的加劇和價格戰的趨勢使得原材料價格持續承壓。在這樣的背景下,海普瑞的API業務實現增長,達到約7.48億元,同比增長7.06%,銷量同比增長超過40%,毛利率提升至36.45%,同比上升12.26個百分點,顯示出公司在成本控制和市場拓展方面的成效。

轉向肝素製劑業務。

海普瑞正通過其全球化戰略和海內外營銷網絡的優勢,推動業務的進一步發展。上半年,公司肝素產業鏈業務實現收入22.01億元,其中製劑銷售收入爲14.54億元,佔總收入的51.23%。

然而,受到製劑集採銷售導致的結構性影響,公司的毛利率同比下降9.54個百分點,至35.79%。雖然集採中標帶動公司在國內市場的產品銷量顯著增加,但銷售價格的下調對製劑業務的整體收入和毛利率依舊產生了較大影響。

具體到產品表現上,公司的依諾肝素鈉製劑在國內外市場的銷量保持增長,全球市場佔有率得到進一步提升。

以歐洲市場爲例,作爲海普瑞依諾肝素鈉製劑業務的核心市場,上半年依諾肝素鈉製劑的市場份額穩居歐洲前二。同時,公司還成功在歐洲個別地區取得新的進展,獲得新訂單,計劃在今年第四季度開始供貨,這將進一步增強公司在歐洲市場的份額和地位。

從更長遠的角度來看,全球肝素市場呈穩定增長態勢。據弗若斯特沙利文數據顯示,2021年全球肝素市場規模(包括肝素製劑和低分子肝素製劑)約爲52.68億美元,預計將以5.7%的年複合增速增長至2024年的66.4億美元,其中低分子肝素製劑佔據超九成的市場份額。而全球肝素原料藥市場規模於2027年可達61.99億美元,年均複合增長率達17.19%,穩定上升的曲線預示着全球市場對肝素類藥物的持續需求。

對於後續國內肝素市場的發展,平安證券研報指出,海關總署數據顯示,截至2024年7月,肝素當月供應量10.69噸,處於正常供應水平,下游去庫週期已基本完結,上下游供需關係持續改善,預計2024年下半年有望開啓新一輪肝素價格修復週期。

但考慮到肝素行業具有周期屬性,肝素粗品價格、原料藥價格,以及需求量,會呈現週期性波動的特點,因此肝素市場的回暖依舊還是有較大的不確定性。

在這樣的大環境下,海普瑞依託其完善的全球化發展模式和海外代理經營能力,能夠更好地抵禦產品銷售的單一市場風險,實現業務的穩健增長。這種「進可攻、退可守」的戰略佈局,爲公司在複雜多變的市場中保持競爭力提供了有力支撐。

3、CDMO業務延續復甦,市場剛需下增長具備持續性

與此同時,在CDMO業務板塊,海普瑞積極整合旗下全資子公司賽灣生物和SPL兩大平台的研發資源和生產能力,不僅構建了公司的多元化商業實力,而且通過深化與現有客戶的合作,不斷開拓新的客戶群體,實現業務的持續增長。

通過兩大平台的協同效應,公司能夠爲客戶提供更快、更優的項目完成方案,在提升客戶留存率的同時,也加深了與客戶的合作關係。這種雙輪驅動模式,有效地增強了CDMO業務的盈利能力。

業績顯示,上半年公司CDMO業務保持去年的復甦勢頭,實現銷售額約5.60億元,同比增長41.73%,毛利率也上升12.89個百分點至31.15%,實現了收入和利潤的穩步增長。

放眼整個醫藥行業,隨着衆多全球原研藥的專利保護期接近尾聲,生物類似藥的研發需求日益增長,這一趨勢已成爲推動生物藥CDMO訂單增長和企業業績提升的關鍵因素之一。

據弗若斯特沙利文的數據預計,到2025年全球CDMO市場規模將達到1243億美元,而中國CDMO市場規模預計將高達1571億元人民幣。同時,中國的CDMO市場在全球的份額也由2017年的5.0%穩步上升至2021年的11.6%,並預計在2025年後將佔到全球市場的超過五分之一。可見中國企業在CDMO領域的業務將在全球藥品市場中扮演着越來越重要的角色。

順應這一市場趨勢,海普瑞積極擴大兩大子公司的營銷力度,通過前端客戶的導流和商務拓展活動,不斷開拓新的業務和客戶群體,並且在積累早期項目儲備,推動在研項目的擴張的同時,進一步優化業務結構和提升運營效率。

這些舉措或許預示着海普瑞的CDMO業務在未來有望實現持續且穩定的發展,進一步鞏固其在行業中的領先地位。隨着海普瑞不斷深化其在CDMO領域的戰略佈局,其在全球藥品市場中的影響力和貢獻度也將持續增強。

4、結語

總體而言,海普瑞在肝素行業的深耕已經超過20年,其業務涵蓋了從原料供應、原料藥生產到依諾肝素鈉製劑銷售的整個產業鏈。作爲中國少數幾家在肝素全產業鏈各環節均實現跨國閉環佈局的生物醫藥企業,海普瑞已經在行業週期的波動中展現出強大的穿越能力,奠定堅實的行業地位。

將目光放長,如果肝素市場如預期那樣開始逐步回暖,海普瑞憑藉堅實的市場基礎和全球化的產業鏈佈局,有望在市場回暖的大背景下,率先受益實現增長。

站在投資的角度來看,無論是個人投資者還是專業投資機構,都對海普瑞的未來業績和價值增長抱有積極預期。

事實上,這種預期已經體現在了市場行爲上。例如,今年上半年,海普瑞就成功吸引了知名個人投資者洪澤君的關注。公開數據顯示,洪澤君在第一季度首次成爲公司前十大股東之一,位列第七,隨後在第二季度更是進一步增加持股比例,成爲公司第五大股東。

從專業機構的視角來看,信達證券的研究報告顯示,預計從2024年到2026年,海普瑞的製劑業務和CDMO業務都有望實現超過10%的複合增長。鑑於海普瑞在肝素原料藥製劑領域的領導地位,以及其在海外市場製劑業務的穩定增長和美國CDMO業務的顯著亮點,首次對海普瑞給予「增持」評級。

不難判斷,隨着海普瑞的成長潛力被市場更廣泛地認可,相信在市場資金的持續流入下,公司估值的修復也將只是一個時間問題。