来源:中金策略

作者:刘刚、吴薇等

当前市场进入内外部环境的关键窗口期。内部方面,近期市场广泛关注国内政策变化,尤其是存量房贷及转按揭的举措。根据中金银行组测算,若存量按揭利率平均下调约54-60bp,以100万元30年期人民币贷款的个人为例,按照等额本息计,每个月需要偿还的金额有望下降500元左右。不过,即便兑现,存量房贷也只是部分解决早偿和支出压力,而对提振购房需求或无太大帮助。当然,美联储降息即将开启,可以进一步打开国内降息空间,但降幅依然可能受限。

外部方面,9月美国大选和降息窗口即将开启。周五晚美国非农就业人数并未完全平息市场的衰退担忧,亦没有给出清晰的降息幅度信号。再加上9月10号的美国大选第二次辩论,近期海外市场变数较多,短期不确定性将对市场产生影响。

基本面上,当前经济增长动能依然疲弱。从微观企业盈利看,上半年海外中资股盈利同比小幅增长2.3%,较2023年的0.2%有所提速。但这更多为成本驱动,需求反而下滑。此外,企业普遍采取收缩战略,因此ROE走高更多为成本驱动的利润率所致。当前市场共识预计隐含下半年同比增长近20%,我们认为可能过于乐观。不过,值得注意的是,港股盈利仍好于A股的-3%,主要是因为港股盈利结构更有优势:1)行业结构上新经济占比高;2)集中度上头部公司贡献效应更明显。这也再度支撑我们此前观点,港股弹性仍大于A股,结构性行情依然是主线。

基本面上,当前经济增长动能依然疲弱。从微观企业盈利看,上半年海外中资股盈利同比小幅增长2.3%,较2023年的0.2%有所提速。但这更多为成本驱动,需求反而下滑。此外,企业普遍采取收缩战略,因此ROE走高更多为成本驱动的利润率所致。当前市场共识预计隐含下半年同比增长近20%,我们认为可能过于乐观。不过,值得注意的是,港股盈利仍好于A股的-3%,主要是因为港股盈利结构更有优势:1)行业结构上新经济占比高;2)集中度上头部公司贡献效应更明显。这也再度支撑我们此前观点,港股弹性仍大于A股,结构性行情依然是主线。

综合而言,短期国内外环境的不确定性可能继续带来波动,我们依然认为港股弹性大于A股。配置上,短期受益于降息的成长板块可能有更高弹性,但中期维度,区间震荡的结构性行情依然是主线,对应分红+科技成长。

市场走势回顾

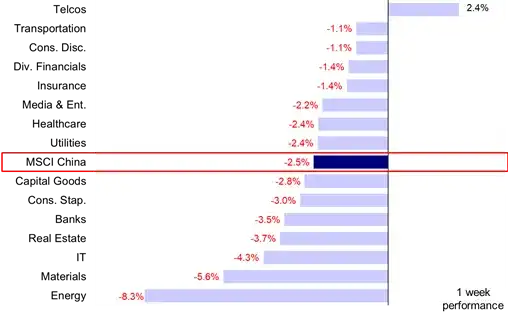

本周港股市场回调,主要指数悉数下跌。其中,恒生国企指数下跌3.6%,恒生指数下跌3.0%,MSCI中国指数下跌2.5%,恒生科技指数下跌2.0%。板块上,仅电信(+2.4%)等板块领涨,其余板块均下跌,其中能源(-8.3%)、原材料(-5.6%)及信息科技(-4.3%)等板块领跌。

图表:仅电信行业上涨,能源、原材料领跌

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部市场前景展望

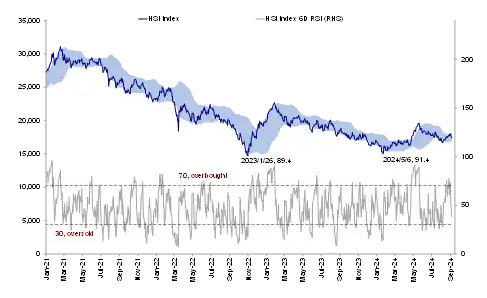

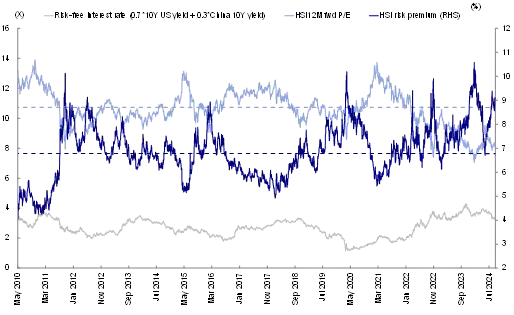

本周港股市场连续四个交易日收跌,结束了8月以来四周连涨并跑赢A股的独立行情。在上周多项技术指标已明显修复甚至超买的背景下(卖空占比回落至16%,RSI也显示市场达到超买),出现一定回调也并不意外。在海外衰退担忧升温及国内政策预期不明朗的影响下,风险溢价再度升至八月初9.1%的高点。板块表现上,能源、材料、银行为代表的分红板块延续跌势,而前一周保险、必需消费及地产领涨的行情也未能延续。

图表:恒指风险溢价快速从上周的8.6%回升至9.1%

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:相对强弱指标RSI显示港股接近超买水平

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部当前市场进入内外部环境的关键窗口期。内部方面,近期市场广泛关注国内政策变化,尤其是存量房贷及转按揭的举措。当前存量房贷利率(约4%)和新增房贷利率(截至6月新发放房贷利率3.45%)的明显利差(约60bp)使得提前偿还率位居历史高位(14%)。若放开转按揭,有助于一定程度上减轻居民的还贷压力,缓解居民端去杠杆,部分提振消费。

根据中金银行组测算,根据是否重新放开转按揭与转按揭范围的两种情形,若存量按揭利率平均下调约54-60bp,借款人利息支出每年约减少2,000-2,400亿元,对应2023年城镇居民可支配收入、2023年社会消费品零售总额的0.4%-0.5%。以100万元30年期人民币贷款的个人为例,按照等额本息计,每个月需要偿还的金额有望下降500元左右。不过,即便兑现,存量房贷也只是部分解决早偿和支出压力,而对提振购房需求或无太大帮助,主要是考虑到基于当前新增按揭利率(3.45%)仍显著高于租金回报率(主要城市均在2%以下)。

当然,美联储降息即将开启,可以进一步打开国内降息空间,但降幅依然可能受限,考虑到:1)上周央行货币政策司司长邹澜表示,受银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定约束;2)人民币汇率制约对降息掣肘仍在,这也是此前我们强调美联储降低的影响可能小于美国大选的原因。

外部方面,9月美国大选和降息窗口即将开启。周五晚,美国9月FOMC前的最后一个数据非农就业人数公布,但数据披露的总体结果较为温和,并未完全平息市场的衰退担忧,亦没有给出清晰的降息幅度信号,市场仍陷于衰退压力更大而降息幅度不足的纠结中。再加上9月10号的美国大选第二次辩论,近期海外市场变数较多,考虑到港股市场较于A股对于外围扰动更为敏感,这使得短期不确定性将对市场产生影响。

图表:若风险溢价回到去年年中,对应恒指约19,000;若盈利增长10%,对应点位21,000

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部基本面上,当前经济增长动能依然疲弱。价格上,9月第一周包括蔬菜、鲜肉价格的居民端消费价格与包括焦煤、螺纹钢及铜铝等工业金属在内的工业生产端价格较上周全线环比走弱;生产上,高炉开工率等较上周有所回温;出口上,原油运输指数、出口集装箱指数则已经第三周环比收缩。

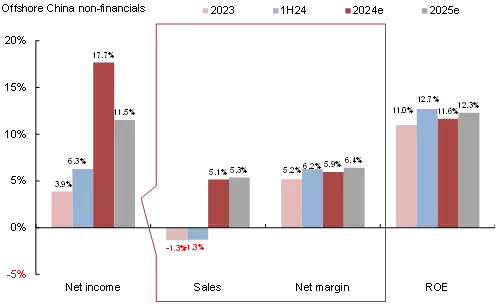

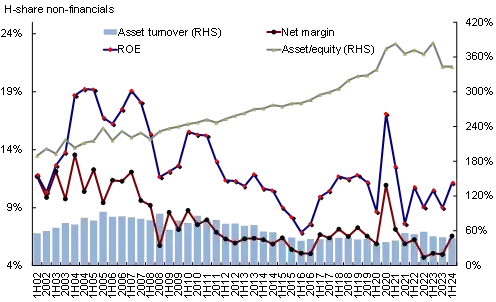

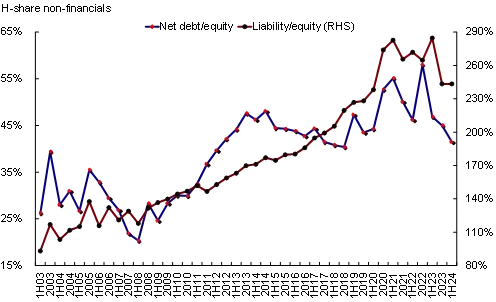

从微观企业盈利看,海外中资股基本完成2024年中报业绩披露,上半年非金融行业收入同比下滑1.3%,持平于2023年,依然疲弱,盈利同比小幅增长2.3%,较2023年的0.2%有所提速。但这更多为成本驱动,需求反而下滑。此外,企业普遍采取收缩战略,上半年资本开支及净负债率均同比下滑,因此ROE走高更多为成本驱动的利润率所致。当前市场共识预计海外中资股全年增长预期10%,隐含下半年同比增长近20%,我们认为可能过于乐观。不过,值得注意的是,港股盈利仍好于A股的-3%,主要是因为港股盈利结构更有优势:1)行业结构上,港股新经济占比高,中游制造业占比低;2)集中度上,头部公司贡献效应更明显。这也再度支撑我们此前观点,港股弹性仍大于A股,结构性行情依然是主线。

图表:收入下滑拖累上半年盈利增速

![资料来源:Bloomberg,FactSet,Wind,中金公司研究部]() 资料来源:Bloomberg,FactSet,Wind,中金公司研究部

资料来源:Bloomberg,FactSet,Wind,中金公司研究部图表:净利润率抬升是盈利小幅增长的主要原因

![资料来源:Bloomberg,FactSet,Wind,中金公司研究部]() 资料来源:Bloomberg,FactSet,Wind,中金公司研究部

资料来源:Bloomberg,FactSet,Wind,中金公司研究部图表:今年上半年杠杆持平…

![资料来源:Bloomberg,FactSet,Wind,中金公司研究部]() 资料来源:Bloomberg,FactSet,Wind,中金公司研究部

资料来源:Bloomberg,FactSet,Wind,中金公司研究部图表:…净负债率下降,企业现金持有量占比上升,企业财务结构趋于保守

![资料来源:Bloomberg,FactSet,Wind,中金公司研究部]() 资料来源:Bloomberg,FactSet,Wind,中金公司研究部

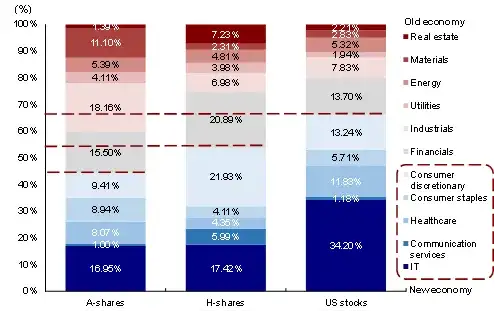

资料来源:Bloomberg,FactSet,Wind,中金公司研究部图表:港股相比A股盈利收益结构具有优势

![资料来源:Bloomberg,FactSet,Wind,中金公司研究部]() 资料来源:Bloomberg,FactSet,Wind,中金公司研究部

资料来源:Bloomberg,FactSet,Wind,中金公司研究部综合而言,短期国内外环境的不确定性可能继续带来波动,我们依然认为港股弹性大于A股。配置上,短期受益于降息的成长板块可能有更高弹性,如半导体、汽车(含新能源)、媒体娱乐、软件、生物科技等。但中期维度,区间震荡的结构性行情依然是主线,当前10年美债利率降至3.7%已将降息预期计入的较为充分,若风险溢价回到去年中,对应恒生指数约19,000;若盈利在此基础上增长10%,对应恒生指数点位21,000。中期维度看,分红+科技成长是主线:1)整体回报下行,对应稳定回报的高分红和高回购,即充裕现金流的“现金牛”,从周期分红到银行分红,再到防御低波分红;2)局部加杠杆,如具有自身行业景气度(互联网、游戏、教培)或者政策支持的科技成长(科技硬件与半导体)。

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1)8月美国ISM制造业PMI连续五个月低于预期,但环比回升。8月美国ISM制造业PMI环比回升至47.2,低于市场预期的47.5,但高于7月的46.8;分项看,具备前瞻性的新订单分项环比走弱至44.6,显示需求端放缓。供应交付与产出分项环比下降,反映企业生产或仍受抑制。

2)8月美国非农就业数据小幅不及预期,但工资同环比小幅回升。8月美国新增就业14.2万人,低于预期16.5万人,高于前值11.4万人。其中临时性失业减少19万人,家庭调查口径新增就业16.8万人,受此影响失业率自上月的4.3%回落至4.2%,同时工资同环比小幅回升(其中环比自上个月的0.2%回升至0.4%,同比自上个月的3.6%回升至3.8%)。

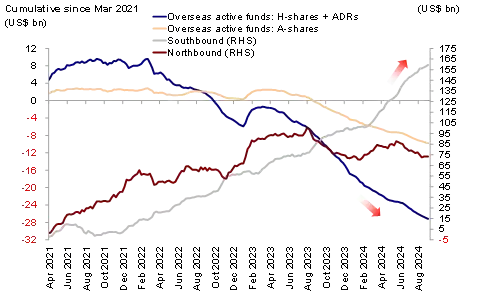

3)本周南向资金流入,海外主动资金继续流出。具体看,来自EPFR的数据显示,本周海外主动型基金继续流出海外中资股市场,流出规模约为2.1亿美元,较于此前一周的2.4亿美元有所收窄,已连续69周流出。与此同时,海外被动型资金延续流入1.7亿美元(与此前一周流出1.7亿美元持平)。南向资金本周延续流入,累计流入92.7亿港币,较此前一周流入50.5亿港币有所扩大。

图表:海外主动资金持续流出海外中资股市场

![资料来源:Bloomberg,FactSet,Wind,EPFR,中金公司研究部]() 资料来源:Bloomberg,FactSet,Wind,EPFR,中金公司研究部

资料来源:Bloomberg,FactSet,Wind,EPFR,中金公司研究部重点关注事件

9月9日中国8月CPI及PPI,9月10日中国8月进出口数据,9月11日金融数据

编辑/Jeffy

來源:中金策略

作者:劉剛、吳薇等

當前市場進入內外部環境的關鍵窗口期。內部方面,近期市場廣泛關注國內政策變化,尤其是存量房貸及轉按揭的舉措。根據中金銀行組測算,若存量按揭利率平均下調約54-60bp,以100萬元30年期人民幣貸款的個人爲例,按照等額本息計,每個月需要償還的金額有望下降500元左右。不過,即便兌現,存量房貸也只是部分解決早償和支出壓力,而對提振購房需求或無太大幫助。當然,聯儲局減息即將開啓,可以進一步打開國內減息空間,但降幅依然可能受限。

外部方面,9月美國大選和減息窗口即將開啓。週五晚美國非農就業人數並未完全平息市場的衰退擔憂,亦沒有給出清晰的減息幅度信號。再加上9月10號的美國大選第二次辯論,近期海外市場變數較多,短期不確定性將對市場產生影響。

基本面上,當前經濟增長動能依然疲弱。從微觀企業盈利看,上半年海外中資股盈利同比小幅增長2.3%,較2023年的0.2%有所提速。但這更多爲成本驅動,需求反而下滑。此外,企業普遍採取收縮戰略,因此ROE走高更多爲成本驅動的利潤率所致。當前市場共識預計隱含下半年同比增長近20%,我們認爲可能過於樂觀。不過,值得注意的是,港股盈利仍好於A股的-3%,主要是因爲港股盈利結構更有優勢:1)行業結構上新經濟佔比高;2)集中度上頭部公司貢獻效應更明顯。這也再度支撐我們此前觀點,港股彈性仍大於A股,結構性行情依然是主線。

基本面上,當前經濟增長動能依然疲弱。從微觀企業盈利看,上半年海外中資股盈利同比小幅增長2.3%,較2023年的0.2%有所提速。但這更多爲成本驅動,需求反而下滑。此外,企業普遍採取收縮戰略,因此ROE走高更多爲成本驅動的利潤率所致。當前市場共識預計隱含下半年同比增長近20%,我們認爲可能過於樂觀。不過,值得注意的是,港股盈利仍好於A股的-3%,主要是因爲港股盈利結構更有優勢:1)行業結構上新經濟佔比高;2)集中度上頭部公司貢獻效應更明顯。這也再度支撐我們此前觀點,港股彈性仍大於A股,結構性行情依然是主線。

綜合而言,短期國內外環境的不確定性可能繼續帶來波動,我們依然認爲港股彈性大於A股。配置上,短期受益於減息的成長板塊可能有更高彈性,但中期維度,區間震盪的結構性行情依然是主線,對應分紅+科技成長。

市場走勢回顧

本週港股市場回調,主要指數悉數下跌。其中,恒生國企指數下跌3.6%,恒生指數下跌3.0%,MSCI中國指數下跌2.5%,恒生科技指數下跌2.0%。板塊上,僅電信(+2.4%)等板塊領漲,其餘板塊均下跌,其中能源(-8.3%)、原材料(-5.6%)及信息科技(-4.3%)等板塊領跌。

圖表:僅電信行業上漲,能源、原材料領跌

資料來源:FactSet,中金公司研究部 市場前景展望

本週港股市場連續四個交易日收跌,結束了8月以來四周連漲並跑贏A股的獨立行情。在上週多項技術指標已明顯修復甚至超買的背景下(賣空佔比回落至16%,RSI也顯示市場達到超買),出現一定回調也並不意外。在海外衰退擔憂升溫及國內政策預期不明朗的影響下,風險溢價再度升至八月初9.1%的高點。板塊表現上,能源、材料、銀行爲代表的分紅板塊延續跌勢,而前一週保險、必需消費及地產領漲的行情也未能延續。

圖表:恒指風險溢價快速從上週的8.6%回升至9.1%

資料來源:Bloomberg,中金公司研究部 圖表:相對強弱指標RSI顯示港股接近超買水平

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部當前市場進入內外部環境的關鍵窗口期。內部方面,近期市場廣泛關注國內政策變化,尤其是存量房貸及轉按揭的舉措。當前存量房貸利率(約4%)和新增房貸利率(截至6月新發放房貸利率3.45%)的明顯利差(約60bp)使得提前償還率位居歷史高位(14%)。若放開轉按揭,有助於一定程度上減輕居民的還貸壓力,緩解居民端去槓桿,部分提振消費。

根據中金銀行組測算,根據是否重新放開轉按揭與轉按揭範圍的兩種情形,若存量按揭利率平均下調約54-60bp,借款人利息支出每年約減少2,000-2,400億元,對應2023年城鎮居民可支配收入、2023年社會消費品零售總額的0.4%-0.5%。以100萬元30年期人民幣貸款的個人爲例,按照等額本息計,每個月需要償還的金額有望下降500元左右。不過,即便兌現,存量房貸也只是部分解決早償和支出壓力,而對提振購房需求或無太大幫助,主要是考慮到基於當前新增按揭利率(3.45%)仍顯著高於租金回報率(主要城市均在2%以下)。

當然,聯儲局減息即將開啓,可以進一步打開國內減息空間,但降幅依然可能受限,考慮到:1)上週央行貨幣政策司司長鄒瀾表示,受銀行淨息差收窄等因素影響,存貸款利率進一步下行還面臨一定約束;2)人民幣匯率制約對減息掣肘仍在,這也是此前我們強調聯儲局降低的影響可能小於美國大選的原因。

外部方面,9月美國大選和減息窗口即將開啓。週五晚,美國9月FOMC前的最後一個數據非農就業人數公佈,但數據披露的總體結果較爲溫和,並未完全平息市場的衰退擔憂,亦沒有給出清晰的減息幅度信號,市場仍陷於衰退壓力更大而減息幅度不足的糾結中。再加上9月10號的美國大選第二次辯論,近期海外市場變數較多,考慮到港股市場較於A股對於外圍擾動更爲敏感,這使得短期不確定性將對市場產生影響。

圖表:若風險溢價回到去年年中,對應恒指約19,000;若盈利增長10%,對應點位21,000

![資料來源:Bloomberg,中金公司研究部]() 資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部基本面上,當前經濟增長動能依然疲弱。價格上,9月第一週包括蔬菜、鮮肉價格的居民端消費價格與包括焦煤、螺紋鋼及銅鋁等工業金屬在內的工業生產端價格較上週全線環比走弱;生產上,高爐開工率等較上週有所回溫;出口上,原油運輸指數、出口集裝箱指數則已經第三週環比收縮。

從微觀企業盈利看,海外中資股基本完成2024年中報業績披露,上半年非金融行業收入同比下滑1.3%,持平於2023年,依然疲弱,盈利同比小幅增長2.3%,較2023年的0.2%有所提速。但這更多爲成本驅動,需求反而下滑。此外,企業普遍採取收縮戰略,上半年資本開支及淨負債率均同比下滑,因此ROE走高更多爲成本驅動的利潤率所致。當前市場共識預計海外中資股全年增長預期10%,隱含下半年同比增長近20%,我們認爲可能過於樂觀。不過,值得注意的是,港股盈利仍好於A股的-3%,主要是因爲港股盈利結構更有優勢:1)行業結構上,港股新經濟佔比高,中游製造業佔比低;2)集中度上,頭部公司貢獻效應更明顯。這也再度支撐我們此前觀點,港股彈性仍大於A股,結構性行情依然是主線。

圖表:收入下滑拖累上半年盈利增速

![資料來源:Bloomberg,FactSet,Wind,中金公司研究部]() 資料來源:Bloomberg,FactSet,Wind,中金公司研究部

資料來源:Bloomberg,FactSet,Wind,中金公司研究部圖表:淨利潤率抬升是盈利小幅增長的主要原因

![資料來源:Bloomberg,FactSet,Wind,中金公司研究部]() 資料來源:Bloomberg,FactSet,Wind,中金公司研究部

資料來源:Bloomberg,FactSet,Wind,中金公司研究部圖表:今年上半年槓桿持平…

![資料來源:Bloomberg,FactSet,Wind,中金公司研究部]() 資料來源:Bloomberg,FactSet,Wind,中金公司研究部

資料來源:Bloomberg,FactSet,Wind,中金公司研究部圖表:…淨負債率下降,企業現金持有量佔比上升,企業財務結構趨於保守

![資料來源:Bloomberg,FactSet,Wind,中金公司研究部]() 資料來源:Bloomberg,FactSet,Wind,中金公司研究部

資料來源:Bloomberg,FactSet,Wind,中金公司研究部圖表:港股相比A股盈利收益結構具有優勢

![資料來源:Bloomberg,FactSet,Wind,中金公司研究部]() 資料來源:Bloomberg,FactSet,Wind,中金公司研究部

資料來源:Bloomberg,FactSet,Wind,中金公司研究部綜合而言,短期國內外環境的不確定性可能繼續帶來波動,我們依然認爲港股彈性大於A股。配置上,短期受益於減息的成長板塊可能有更高彈性,如半導體、汽車(含新能源)、媒體娛樂、軟件、生物科技等。但中期維度,區間震盪的結構性行情依然是主線,當前10年美債利率降至3.7%已將減息預期計入的較爲充分,若風險溢價回到去年中,對應恒生指數約19,000;若盈利在此基礎上增長10%,對應恒生指數點位21,000。中期維度看,分紅+科技成長是主線:1)整體回報下行,對應穩定回報的高分紅和高回購,即充裕現金流的「現金牛」,從週期分紅到銀行分紅,再到防禦低波分紅;2)局部加槓桿,如具有自身行業景氣度(互聯網、遊戲、教培)或者政策支持的科技成長(科技硬件與半導體)。

具體來看,支撐我們上述觀點的主要邏輯和本週需要關注的變化主要包括:

1)8月美國ISM製造業PMI連續五個月低於預期,但環比回升。8月美國ISM製造業PMI環比回升至47.2,低於市場預期的47.5,但高於7月的46.8;分項看,具備前瞻性的新訂單分項環比走弱至44.6,顯示需求端放緩。供應交付與產出分項環比下降,反映企業生產或仍受抑制。

2)8月美國非農就業數據小幅不及預期,但工資同環比小幅回升。8月美國新增就業14.2萬人,低於預期16.5萬人,高於前值11.4萬人。其中臨時性失業減少19萬人,家庭調查口徑新增就業16.8萬人,受此影響失業率自上月的4.3%回落至4.2%,同時工資同環比小幅回升(其中環比自上個月的0.2%回升至0.4%,同比自上個月的3.6%回升至3.8%)。

3)本週南向資金流入,海外主動資金繼續流出。具體看,來自EPFR的數據顯示,本週海外主動型基金繼續流出海外中資股市場,流出規模約爲2.1億美元,較於此前一週的2.4億美元有所收窄,已連續69周流出。與此同時,海外被動型資金延續流入1.7億美元(與此前一週流出1.7億美元持平)。南向資金本週延續流入,累計流入92.7億港幣,較此前一週流入50.5億港幣有所擴大。

圖表:海外主動資金持續流出海外中資股市場

![資料來源:Bloomberg,FactSet,Wind,EPFR,中金公司研究部]() 資料來源:Bloomberg,FactSet,Wind,EPFR,中金公司研究部

資料來源:Bloomberg,FactSet,Wind,EPFR,中金公司研究部重點關注事件

9月9日中國8月CPI及PPI,9月10日中國8月進出口數據,9月11日金融數據

編輯/Jeffy