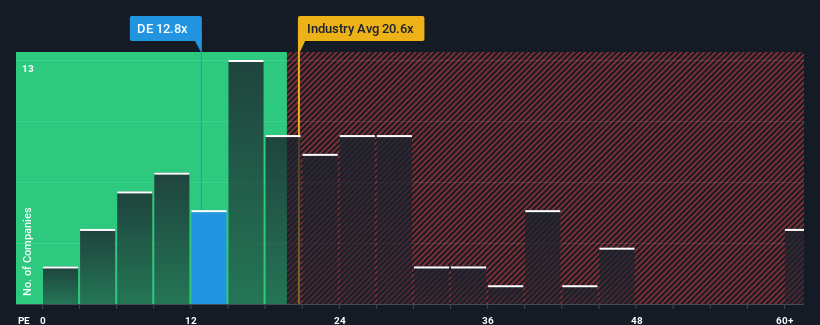

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") above 18x, you may consider Deere & Company (NYSE:DE) as an attractive investment with its 12.8x P/E ratio. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's limited.

Deere has been struggling lately as its earnings have declined faster than most other companies. It seems that many are expecting the dismal earnings performance to persist, which has repressed the P/E. You'd much rather the company wasn't bleeding earnings if you still believe in the business. If not, then existing shareholders will probably struggle to get excited about the future direction of the share price.

NYSE:DE Price to Earnings Ratio vs Industry September 6th 2024 Keen to find out how analysts think Deere's future stacks up against the industry? In that case, our free report is a great place to start.

Does Growth Match The Low P/E?

There's an inherent assumption that a company should underperform the market for P/E ratios like Deere's to be considered reasonable.

Retrospectively, the last year delivered a frustrating 13% decrease to the company's bottom line. Still, the latest three year period has seen an excellent 73% overall rise in EPS, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

Shifting to the future, estimates from the analysts covering the company suggest earnings growth is heading into negative territory, declining 1.5% per annum over the next three years. That's not great when the rest of the market is expected to grow by 10% per annum.

With this information, we are not surprised that Deere is trading at a P/E lower than the market. However, shrinking earnings are unlikely to lead to a stable P/E over the longer term. There's potential for the P/E to fall to even lower levels if the company doesn't improve its profitability.

The Key Takeaway

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

As we suspected, our examination of Deere's analyst forecasts revealed that its outlook for shrinking earnings is contributing to its low P/E. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

Before you take the next step, you should know about the 2 warning signs for Deere that we have uncovered.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a frustrating 13% decrease to the company's bottom line. Still, the latest three year period has seen an excellent 73% overall rise in EPS, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

Retrospectively, the last year delivered a frustrating 13% decrease to the company's bottom line. Still, the latest three year period has seen an excellent 73% overall rise in EPS, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing earnings over that time, even though it had some hiccups along the way.

想了解分析師如何看待迪爾的未來與該行業的對立嗎?在這種情況下,我們的免費報告是一個很好的起點。

想了解分析師如何看待迪爾的未來與該行業的對立嗎?在這種情況下,我們的免費報告是一個很好的起點。