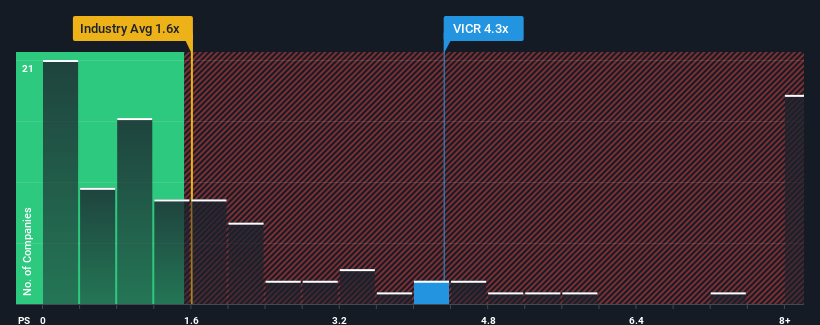

Vicor Corporation's (NASDAQ:VICR) price-to-sales (or "P/S") ratio of 4.3x may look like a poor investment opportunity when you consider close to half the companies in the Electrical industry in the United States have P/S ratios below 1.6x. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's so lofty.

NasdaqGS:VICR Price to Sales Ratio vs Industry September 6th 2024

What Does Vicor's P/S Mean For Shareholders?

Vicor hasn't been tracking well recently as its declining revenue compares poorly to other companies, which have seen some growth in their revenues on average. It might be that many expect the dour revenue performance to recover substantially, which has kept the P/S from collapsing. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

Keen to find out how analysts think Vicor's future stacks up against the industry? In that case, our free report is a great place to start.

What Are Revenue Growth Metrics Telling Us About The High P/S?

In order to justify its P/S ratio, Vicor would need to produce outstanding growth that's well in excess of the industry.

Retrospectively, the last year delivered a frustrating 10% decrease to the company's top line. Regardless, revenue has managed to lift by a handy 6.8% in aggregate from three years ago, thanks to the earlier period of growth. Although it's been a bumpy ride, it's still fair to say the revenue growth recently has been mostly respectable for the company.

Shifting to the future, estimates from the three analysts covering the company suggest revenue growth is heading into negative territory, declining 2.4% over the next year. With the industry predicted to deliver 13% growth, that's a disappointing outcome.

With this in mind, we find it intriguing that Vicor's P/S is closely matching its industry peers. Apparently many investors in the company reject the analyst cohort's pessimism and aren't willing to let go of their stock at any price. Only the boldest would assume these prices are sustainable as these declining revenues are likely to weigh heavily on the share price eventually.

The Final Word

Generally, our preference is to limit the use of the price-to-sales ratio to establishing what the market thinks about the overall health of a company.

For a company with revenues that are set to decline in the context of a growing industry, Vicor's P/S is much higher than we would've anticipated. Right now we aren't comfortable with the high P/S as the predicted future revenue decline likely to impact the positive sentiment that's propping up the P/S. Unless these conditions improve markedly, it'll be a challenging time for shareholders.

Having said that, be aware Vicor is showing 2 warning signs in our investment analysis, you should know about.

If these risks are making you reconsider your opinion on Vicor, explore our interactive list of high quality stocks to get an idea of what else is out there.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a frustrating 10% decrease to the company's top line. Regardless, revenue has managed to lift by a handy 6.8% in aggregate from three years ago, thanks to the earlier period of growth. Although it's been a bumpy ride, it's still fair to say the revenue growth recently has been mostly respectable for the company.

Retrospectively, the last year delivered a frustrating 10% decrease to the company's top line. Regardless, revenue has managed to lift by a handy 6.8% in aggregate from three years ago, thanks to the earlier period of growth. Although it's been a bumpy ride, it's still fair to say the revenue growth recently has been mostly respectable for the company.

回顧過去一年,公司營業收入的減少讓人沮喪,下降了10%。儘管如此,由於之前的增長階段,營業收入在三年前增長了6.8%。儘管經歷了一段曲折的歷程,但可以說公司最近的營業收入增長大體上還是可觀的。

回顧過去一年,公司營業收入的減少讓人沮喪,下降了10%。儘管如此,由於之前的增長階段,營業收入在三年前增長了6.8%。儘管經歷了一段曲折的歷程,但可以說公司最近的營業收入增長大體上還是可觀的。