最新盈利预测明细如下:

最新盈利预测明细如下:華安證券股份有限公司譚國超,李昌幸近期對健康元進行研究併發布了研究報告《上半年業績承壓,創新轉型與雙輪驅動穩步推進》,本報告對健康元給出增持評級,當前股價爲9.9元。

健康元(600380)

主要觀點:

事件:

公司2024年上半年實現營業收入82.35億元,同比-5.56%;歸母淨利潤7.76億元,同比-4.78%;扣非歸母淨利潤7.62億元,同比-2.54%。

分析點評

二季度業績短期承壓,公司費用率持續優化

24Q2:單季度來看,公司2024Q2收入爲38.95億元,同比-6.39%;歸母淨利潤爲3.37億元,同比-4.55%;扣非歸母淨利潤爲3.34億元,同比-0.24%。

2024年上半年,公司整體毛利率爲63.31%,同比+0.85個百分點;銷售費用率25.46%,同比-2.05個百分點;管理費用率(含研發費用)14.08%,同比+0.32個百分點;財務費用率-1.50%,同比-0.10個百分點;經營性現金流淨額爲17.37億元,同比+38.19%。

處方藥穩步推進,原料藥與保健品多元發展

上半年健康元(不含麗珠集團、麗珠單抗)處方藥板塊實現銷售收入7.43億元,同比下降19.49%。呼吸領域收入爲6.02億元,同比下降25.50%,主要系因左沙丁胺醇集採執行略有下滑。抗感染領域收入爲1.27億元,同比增長24.54%。公司大力推進學術營銷,提升市場競爭力,成功推動多項創新藥與高壁壘複雜製劑的研發,如抗流感新藥TG-1000膠囊完成Ⅲ期臨床試驗,鎮痛新藥FZ008-145進入Ⅰ期臨床研究,沙美特羅替卡松吸入粉霧劑成功獲批上市,標誌着吸入給藥技術平台的重要突破。公司還引入了TSLP靶點抗體藥物QX008N注射劑等三個呼吸創新藥品種,與拜耳的合作拓展了在COPD治療領域的佈局。

原料藥及中間體板塊實現銷售收入10.13億元,同比下降4.44%。公司重點產品7-ACA價格保持增長,積極拓展國際市場。美羅培南無菌粉市場份額穩定,並推進新產能項目如TG-1000和替加環素的落地。保健食品及OTC板塊實現銷售收入3.30億元,同比增長63.74%。公司通過DTC品牌數字營銷體系和社交媒體佈局,推動品牌銷售增長,依託「更年期專家說」平台提升品牌形象,線上線下渠道滲透率持續提升。

麗珠集團業績承壓,麗珠單抗研發進展顯著

麗珠集團(不含麗珠單抗)實現營業收入62.56億元,同比下降6.32%,爲公司貢獻淨利潤5.79億元。受醫保降價和行業整治影響,化學制劑板塊略有下滑。其中,促性激素產品實現收入15.49億元,同比增長12.51%;消化道產品收入13.01億元,同比下降19.96%;精神產品收入2.97億元,同比增長6.68%。

麗珠單抗持股權益爲54.08%,對公司淨利潤影響爲-1.15億元。其在大分子生物創新藥方面取得顯著進展,重組人促卵泡激素注射液和重組抗人IL-17A/F單克隆抗體注射液的臨床試驗順利推進。注射用重組人絨促性素已在多個國家獲批上市,託珠單抗注射液也已上市銷售。此外,重組新型冠狀病毒二價疫苗獲批緊急使用,麗珠單抗正在加速推進質量體系和商業化進程,優化組織架構以提升管理效能。

投資建議

公司整體業績穩定,我們維持此前預測,預計公司2024~2026年收入分別172.6/190.6/212.0億元,分別同比增長3.7%/10.5%/11.2%,歸母淨利潤分別爲15.6/17.8/20.4億元,分別同比增長7.8%/14.5%/14.6%,對應估值爲12X/11X/9X。維持「增持」投資評級。

風險提示

政策風險超預期;市場價格風險超出預期;研發進度不及預期。

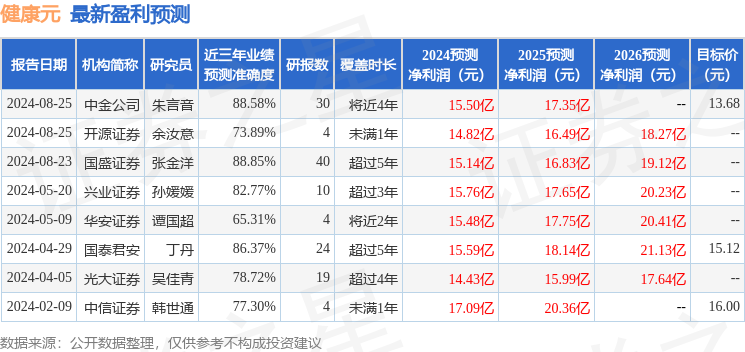

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券張金洋研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.85%,其預測2024年度歸屬淨利潤爲盈利15.14億,根據現價換算的預測PE爲12.35。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家;過去90天內機構目標均價爲13.68。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。