成都银行,钛媒体APP摄

交出表现较好的中报成绩后,9月4日,西南城商行龙头成都银行(601838.SH)召开2024年半年度业绩说明会,投资者对相关业绩指标踊跃提问,氛围火热。

针对不良贷款和逾期贷款略增长的问题,成都银行表示,截至2024年6月末,成都银行不良贷款率0.66%、后四类贷款率1.11%,均位列A股上市城商行最优水平,下一步将进一步强化主动、前瞻风险管控,确保资产质量平稳运行。

对于下半年净息差趋稳下的利润经营目标,成都银行称,上半年全行存款、贷款业务实现800亿左右的量级新增,是过去三年年均新增规模的约70%,为“以量补价”奠定了基础,该行将继续推进规模的稳步增长、息差的合理控制及资产质量的持续管控。

对于下半年净息差趋稳下的利润经营目标,成都银行称,上半年全行存款、贷款业务实现800亿左右的量级新增,是过去三年年均新增规模的约70%,为“以量补价”奠定了基础,该行将继续推进规模的稳步增长、息差的合理控制及资产质量的持续管控。

8月28日该行中报显示,报告期内实现营业收入115.85亿元,同比增长4.75亿元,增幅4.28%;实现归母净利润61.67亿元,同比增长5.91亿元,增幅10.60%;加权平均净资产收益率9.02%,股息率与ROE仍居同行前列,经营效率向好。

从金管局披露的各分类银行资产二季度情况来看,成都银行总资产同比增速明显高于城商行平均水平(9.39%),且也高于其他类型银行的资产同比增速,年化加权ROE达到18.04%。

不难看出,成都银行在突破“万亿资产规模”的新起点后,营业收入和归母净利润同比增速均保持行业领先、不良贷款率连续8年下降,低至0.66%,资产质量达行业一流水平,这也正是该行主动扎根地方、融入区域发展、服务实体经济的成果之一。

经营业绩双增,规模维持较快扩张

对于上半年业绩“双增”,成都银行会上表示:“在银行业息差收窄、盈利增速下滑的背景下,我行通过以量补价、拓展非息收入、优化结构等系列措施稳收增收。”一是通过以量补价奠定量的基础和价的贡献;二是财务期间的交易性损益波动影响较小,债券投资沉淀了相应规模的价值储备。

财报显示,单第二季度上,成都银行实现营收59.46亿元,同比增长2.45%;归母净利润8.75亿元,同比增长率为8.75%,中期业绩领跑城商行,其增长的主要驱动因素为规模扩张、非息收入增长、拨备释放。

图源:成都银行2024中报

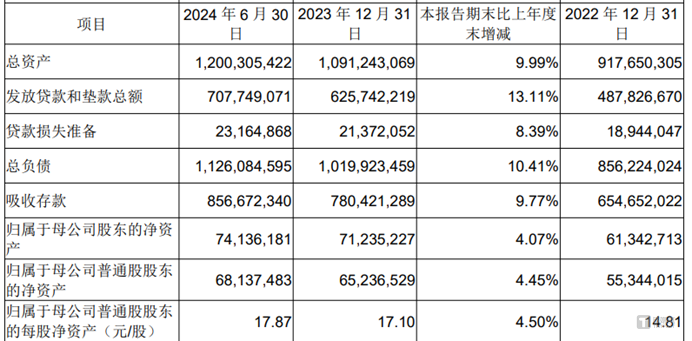

业务规模上,报告期末该行总资产达 1.2万亿元,较上年末增长1090.62 亿元,增幅 9.99%;存款总额 8566.72 亿元,较上年末增长762.51 亿元,增幅 9.77%;贷款总额 7077.49 亿元,较上年末增长 820.07 亿元,增幅13.11%。存款占总负债的比例为 76.08%,经营结构保持稳健,总负债同比增速高于总资产同比增速,也意味着该行负债足以支持总资产扩张。

同时,贷款增长也拉动了该行生息资产的增长。半年报资产结构显示,该行生息资产同比增长17.60%;其中贷款同比增长27.83%,占比61.12%,同比提升4.89%;投资同比下降0.06%,占比22.97%,同比下降4.06%。

![big]()

图源:成都银行公告

具体来看,成都银行规模扩张主要受到对公投放支撑,二季度对公贷款(含贴现)新增138亿元,贡献总资产增量的63.88%。二季度末,对公贷款(含贴现)占生息资产余额比重较年初上升2.27pct至47.19%,零售贷款比重小幅提升0.07pct至10.38%;二者占总贷款比重则分别为81.97%、18.03%。

横向来看,虽然上半年市场零售需求不佳,成都银行零售贷款同比增速依旧超过10%,明显高于同类银行如江苏银行(600919.SH)、南京银行(601009.SH)等,个人消费贷、个人经营贷分别较年初增长10.44%、12.58%。

从投向上来看,二季度末成都银行广义基建类贷款占总贷款52.76%,公司贷款以政信业务为主。2024年第二季度,成都银行对公贷款(含贴现)较去年同期少增120亿元,整体投放弱于去年同期,但上半年新增对公信贷(含贴现)与去年同期大致相当。

负债端,成都银行存款占计息负债比重环比上升0.82%至76.98%,定期存款比重环比上升1.68%至66.01%,价格较高的零售存款比重小幅上升0.55%至48.57%。计息负债成本率为2.28%,同比持平,展现出较强刚性。国投证券研报认为,虽然成都银行定期存款、零售存款比重均有所上升,但行内存款挂牌利率持续下调,总体付息率仍保持稳定,对息差形成一定支撑。

资产质量保持较优水平

截至2024年6月末,成都银行的不良贷款率为0.66%,与上年末下降0.02%,持平于较低水平,风险管理保持良好。拨备覆盖率为496.02%,较上年末下降8.27%,流动性比例84.52%,流动性持续充裕。同期,成都银行的资本充足率13.21%,一级资本充足率8.9%,核心一级资本充足率8.17%。

![big]()

图源:成都银行公告

成都银行回复投资者称,不良贷款余额增加主要是受宏观经济结构转型、房地产市场调整等因素影响,个别建筑业客户出现财务困难未能按期还本付息形成不良,已采取措施积极进行清收;逾期贷款增加主要是个别客户出现临时性欠息,目前欠息已归还。下一步将进一步强化主动、前瞻风险管控,确保资产质量平稳运行。

从不良分布看,主要是成都以外地区不良率0.016至0.75%,行业上建筑业、批发零售业和按揭不良额增加较多。公司秉承审慎风险管理原则,加大不良核销的同时,上半年贷款减值计提同比增加2.5%,信用减值少提主要依托金融投资减值转回,但非标拨贷比从7.9%增至8.3%,风险管理并未放松,期末拨备覆盖率达到496%。

例如,成都银行上半年涉及房地产贷款余额368.77亿元,较去年底下降13亿元,不良贷款余额6.7亿元,比去年底下降5亿元,不良率1.82%,比去年底下降1.22个百分点。

![big]()

图源:成都银行半年报

资本结构上,半年报显示成都银行核心一级资本充足率8.17%,一级资本充足率8.90%,资本充足率13.21%,稳步提升。

可以看出,该行资产质量与资产结构均保持健康,并且,今年成都银行还计划发行150亿元二级资本债券,并持续以稳健良好的经营质效推动公司剩余可转债转股,资本充足率有望持续提升,众多机构对其“资产质量优异,业绩将保持稳健”的评估正在逐步兑现。(本文首发钛媒体APP)

成都銀行,鈦媒體APP攝

交出表現較好的中報成績後,9月4日,西南城商行龍頭成都銀行(601838.SH)召開2024年半年度業績說明會,投資者對相關業績指標踊躍提問,氛圍火熱。

針對不良貸款和逾期貸款略增長的問題,成都銀行表示,截至2024年6月末,成都銀行不良貸款率0.66%、後四類貸款率1.11%,均位列A股上市城商行最優水平,下一步將進一步強化主動、前瞻風險管控,確保資產質量平穩運行。

對於下半年淨息差趨穩下的利潤經營目標,成都銀行稱,上半年全行存款、貸款業務實現800億左右的量級新增,是過去三年年均新增規模的約70%,爲「以量補價」奠定了基礎,該行將繼續推進規模的穩步增長、息差的合理控制及資產質量的持續管控。

對於下半年淨息差趨穩下的利潤經營目標,成都銀行稱,上半年全行存款、貸款業務實現800億左右的量級新增,是過去三年年均新增規模的約70%,爲「以量補價」奠定了基礎,該行將繼續推進規模的穩步增長、息差的合理控制及資產質量的持續管控。

8月28日該行中報顯示,報告期內實現營業收入115.85億元,同比增長4.75億元,增幅4.28%;實現歸母淨利潤61.67億元,同比增長5.91億元,增幅10.60%;加權平均淨資產收益率9.02%,股息率與ROE仍居同行前列,經營效率向好。

從金管局披露的各分類銀行資產二季度情況來看,成都銀行總資產同比增速明顯高於城商行平均水平(9.39%),且也高於其他類型銀行的資產同比增速,年化加權ROE達到18.04%。

不難看出,成都銀行在突破「萬億資產規模」的新起點後,營業收入和歸母淨利潤同比增速均保持行業領先、不良貸款率連續8年下降,低至0.66%,資產質量達行業一流水平,這也正是該行主動扎根地方、融入區域發展、服務實體經濟的成果之一。

經營業績雙增,規模維持較快擴張

對於上半年業績「雙增」,成都銀行會上表示:「在銀行業息差收窄、盈利增速下滑的背景下,我行通過以量補價、拓展非息收入、優化結構等系列措施穩收增收。」一是通過以量補價奠定量的基礎和價的貢獻;二是財務期間的交易性損益波動影響較小,債券投資沉澱了相應規模的價值儲備。

業績顯示,單第二季度上,成都銀行實現營收59.46億元,同比增長2.45%;歸母淨利潤8.75億元,同比增長率爲8.75%,中期業績領跑城商行,其增長的主要驅動因素爲規模擴張、非息收入增長、撥備釋放。

圖源:成都銀行2024中報

業務規模上,報告期末該行總資產達 1.2萬億元,較上年末增長1090.62 億元,增幅 9.99%;存款總額 8566.72 億元,較上年末增長762.51 億元,增幅 9.77%;貸款總額 7077.49 億元,較上年末增長 820.07 億元,增幅13.11%。存款佔總負債的比例爲 76.08%,經營結構保持穩健,總負債同比增速高於總資產同比增速,也意味着該行負債足以支持總資產擴張。

同時,貸款增長也拉動了該行生息資產的增長。半年報資產結構顯示,該行生息資產同比增長17.60%;其中貸款同比增長27.83%,佔比61.12%,同比提升4.89%;投資同比下降0.06%,佔比22.97%,同比下降4.06%。

![big]()

圖源:成都銀行公告

具體來看,成都銀行規模擴張主要受到對公投放支撐,二季度對公貸款(含貼現)新增138億元,貢獻總資產增量的63.88%。二季度末,對公貸款(含貼現)佔生息資產餘額比重較年初上升2.27pct至47.19%,零售貸款比重小幅提升0.07pct至10.38%;二者佔總貸款比重則分別爲81.97%、18.03%。

橫向來看,雖然上半年市場零售需求不佳,成都銀行零售貸款同比增速依舊超過10%,明顯高於同類銀行如江蘇銀行(600919.SH)、南京銀行(601009.SH)等,個人消費貸、個人經營貸分別較年初增長10.44%、12.58%。

從投向上來看,二季度末成都銀行廣義基建類貸款佔總貸款52.76%,公司貸款以政信業務爲主。2024年第二季度,成都銀行對公貸款(含貼現)較去年同期少增120億元,整體投放弱於去年同期,但上半年新增對公信貸(含貼現)與去年同期大致相當。

負債端,成都銀行存款佔計息負債比重環比上升0.82%至76.98%,定期存款比重環比上升1.68%至66.01%,價格較高的零售存款比重小幅上升0.55%至48.57%。計息負債成本率爲2.28%,同比持平,展現出較強剛性。國投證券研報認爲,雖然成都銀行定期存款、零售存款比重均有所上升,但行內存款掛牌利率持續下調,總體付息率仍保持穩定,對息差形成一定支撐。

資產質量保持較優水平

截至2024年6月末,成都銀行的不良貸款率爲0.66%,與上年末下降0.02%,持平於較低水平,風險管理保持良好。撥備覆蓋率爲496.02%,較上年末下降8.27%,流動性比例84.52%,流動性持續充裕。同期,成都銀行的資本充足率13.21%,一級資本充足率8.9%,核心一級資本充足率8.17%。

![big]()

圖源:成都銀行公告

成都銀行回覆投資者稱,不良貸款餘額增加主要是受宏觀經濟結構轉型、房地產市場調整等因素影響,個別建築業客戶出現財務困難未能按期還本付息形成不良,已採取措施積極進行清收;逾期貸款增加主要是個別客戶出現臨時性欠息,目前欠息已歸還。下一步將進一步強化主動、前瞻風險管控,確保資產質量平穩運行。

從不良分佈看,主要是成都以外地區不良率0.016至0.75%,行業上建築業、批發零售業和按揭不良額增加較多。公司秉承審慎風險管理原則,加大不良覈銷的同時,上半年貸款減值計提同比增加2.5%,信用減值少提主要依託金融投資減值轉回,但非標撥貸比從7.9%增至8.3%,風險管理並未放鬆,期末撥備覆蓋率達到496%。

例如,成都銀行上半年涉及房地產貸款餘額368.77億元,較去年底下降13億元,不良貸款餘額6.7億元,比去年底下降5億元,不良率1.82%,比去年底下降1.22個百分點。

![big]()

圖源:成都銀行半年報

資本結構上,半年報顯示成都銀行核心一級資本充足率8.17%,一級資本充足率8.90%,資本充足率13.21%,穩步提升。

可以看出,該行資產質量與資產結構均保持健康,並且,今年成都銀行還計劃發行150億元二級資本債券,並持續以穩健良好的經營質效推動公司剩餘可轉債轉股,資本充足率有望持續提升,衆多機構對其「資產質量優異,業績將保持穩健」的評估正在逐步兌現。(本文首發鈦媒體APP)