①截止2023年底,衆誠保險開業13年,賬面上仍有未彌補虧損近4億元;②2024年上半年,衆誠保險實現新能源車險保費8.42億元,同比增長49%;③上半年,衆誠保險扣減所得稅費用影響後,淨利潤爲-31.91萬元;

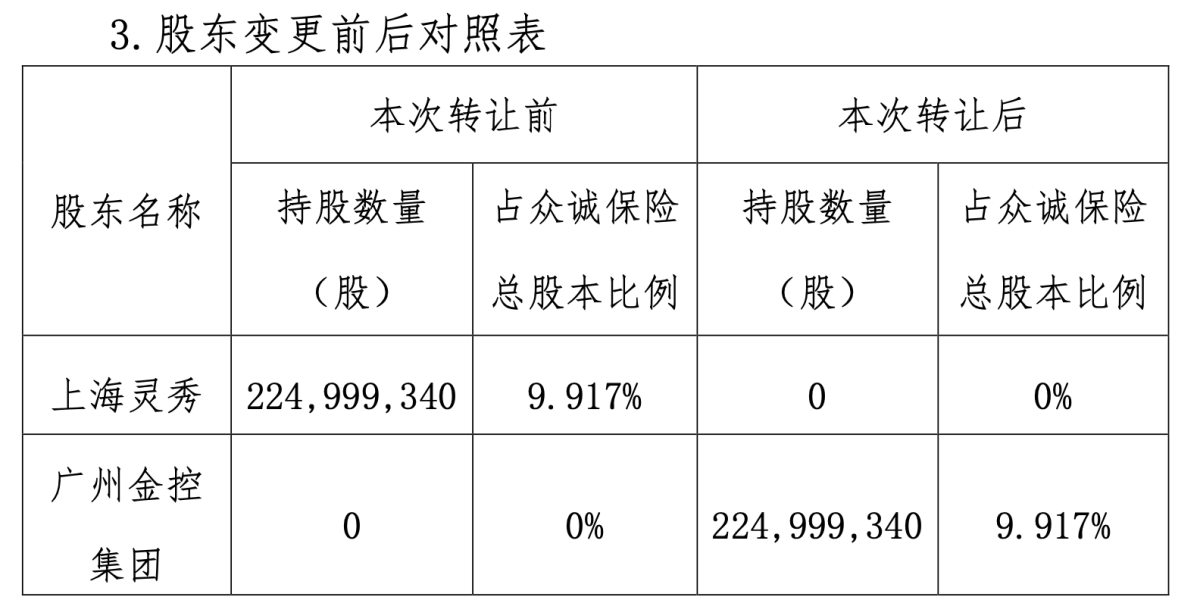

財聯社9月5日訊(記者 夏淑媛) 衆誠保險(835987.OC)再度獲廣東地方國資加持。公司最新公告顯示,9月2日,廣州金融控股集團有限公司(以下簡稱「廣州金控」)通過全國中小企業股份轉讓系統的大宗交易方式,受讓上海靈秀實業集團有限公司(以下簡稱「上海靈秀」)持有的衆誠保險2.25億股股份。

據悉,截止2023年底,在衆誠保險開業的13個完整財年,其賬面上仍有未彌補虧損近4億元。2024年上半年,衆誠保險實現車險保費收入13.94億元,同比增長9.34%。其中新能源車險保費8.42億元,同比增長49%。

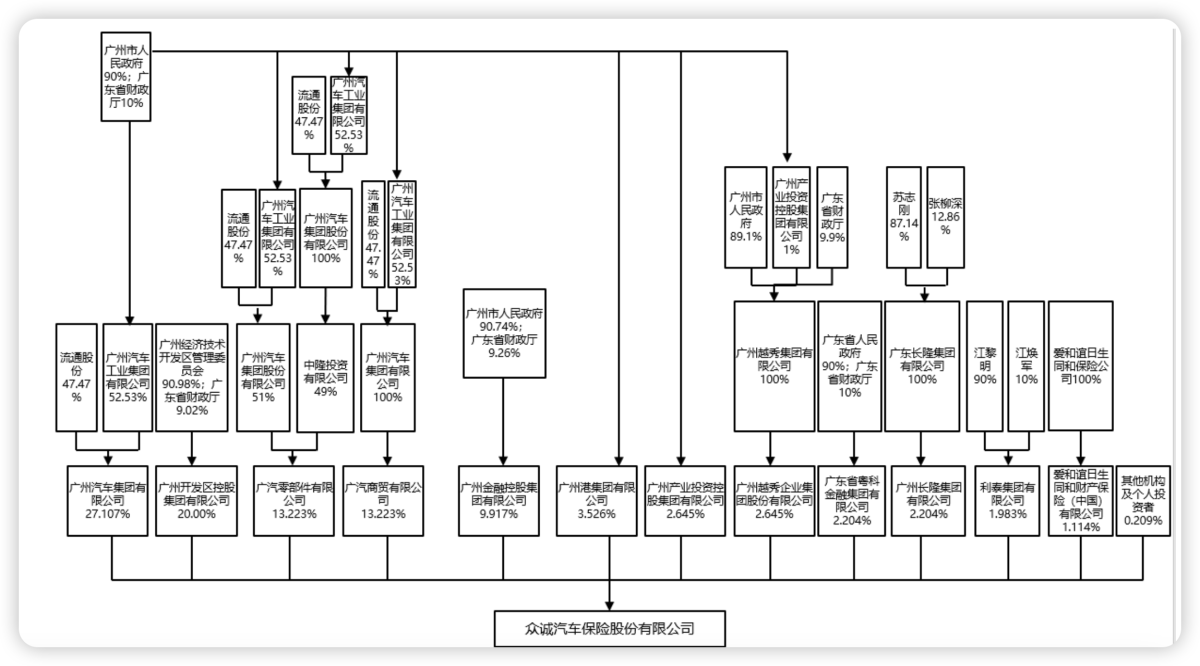

作爲根植汽車產業鏈的保險公司,衆誠保險由廣汽集團等發起設立。在車險綜合改革和汽車行業的快速演變中,衆誠保險能否緊扣汽車產業鏈的全新角色定位和發展方向,捕捉新能源車險發展的新契機備受行業關注。

在車車科技CEO張磊看來,高出險率和高賠付率是新能源車險當下發展的困局所在,衆誠保險背靠廣汽集團,其股東具備掌控產業鏈的天然優勢,也意味着更強的風險定價和管控能力。另有業內人士表示,車險業務不僅專業性強、市場競爭壓力大,也面臨着嚴格的行業監管,車企能否把專業的新能源車險做好也還有待市場進一步檢驗。

衆誠保險股權生變,廣州金控受讓2.25億股成第三大股東

衆誠保險最新公告顯示,9月2日,廣州金控通過全國中小企業股份轉讓系統的大宗交易方式,受讓上海靈秀持有的衆誠保險2.25億股股份。

據悉,上海靈秀本次佔比9.917%的股權轉讓後,將徹底退出衆誠保險股東序列,但目前廣州金控的入股事項尚需獲得監管批准後才能生效。

公開資料顯示,上海靈秀成立於2014年,初始名稱爲上海靈秀資產管理有限公司,主營資產管理、投資管理等業務。2017年11月,粵財信託出於自身經營戰略調整需要,在上海聯合產權交易所掛牌轉讓衆誠保險股份。2017年12月5日,上海靈秀受讓粵財信託所持有的衆誠保險2.25億股股份,交易總價款爲4.545億元。

業內人士表示,上海靈秀此番退出衆誠保險並不意外,由於沒有滿足監管對保險公司戰略類股東的資質要求,上海靈秀的股東資質一直未被監管覈准。二季度償付能力報告顯示,上海靈秀爲衆誠保險第五大股東,但所持股份狀態顯示爲「未覈准」。

待本次股權轉讓事宜獲批後,廣州金控將成爲衆誠保險除廣州汽車集團(含關聯方)、廣州開發區控股集團以外的第三大股東。

據悉,廣州金控成立於2006年12月,是廣州市委、市政府爲整合市屬金融資產而成立的國有金融控股平台。衆誠保險表示,引進廣州金控作爲新投資者入股,將有利於優化衆誠保險股權結構,推動公司治理機制的進一步完善,同時能借助其豐富的資源優勢提升公司專業運營能力,發揮市屬國資的協同效益。

衆誠保險保費始終囿於50億以下規模,開業13年賬面仍有未彌補虧損近4億

2011—2012年,爲了鼓勵保險公司專業化、差異化經營,監管部門批設了兩家專業車險公司,由廣汽集團發起設立的衆誠保險便是其一,這也是我國車企跨界經營保險在傳統燃油車時代的第一次率先嚐試。

但回顧過去13年發展,作爲根植汽車產業鏈的車險公司,衆誠保險的業務規模始終囿於50億元以下,其經營可謂「乏善可陳」。

數據顯示,2011—2017年,衆誠保險連續7年虧損,淨利潤分別爲-0.40億元、-0.58億元、-1.03億元、-1.69億元、-0.83億元、-0.33億元、-0.43億元,7年累虧-5.29億元。

在連續虧損7年後,衆誠保險終於在2018年實現盈利。2018—2022年,衆誠保險分別實現保險業務收入15.21億元、17.86億元、18.91億元、24.3億元、28.28億元,對應淨利潤分別爲0.06億元、0.5億元、0.27億元、0.51億元、0.44億元。

2023年,衆誠保險實現保險業務收入33.35億元,同比增長17.92%,淨利潤-0.41億元,再度陷入虧損。

儘管近三年衆誠保險的保險業務增速均在16%以上,但是其盈利能力卻非常有限。截止2023年底,衆誠保險開業13年,賬面上仍有未彌補虧損近4億元。

業內人士表示,車險業務是典型的大數法則和規模經濟,足夠的業務規模才能覆蓋展業費用和管理成本。上述人士補充:「保險公司是雙輪驅動的盈利模式,車險業務沒有形成規模前,難以實現承保盈利,投資收益就成爲盈利的關鍵,但投資受到宏觀經濟等因素影響極大,尤其對於財險這樣的短期資金,更考驗公司資產負債匹配能力。」

搶抓新能源車險發展契機,上半年新能源車險保費猛增49%

在車險綜合改革和汽車行業的快速演變中,衆誠保險正搶抓新能源車險發展的全新契機,試圖實現彎道超車。

2024年上半年,衆誠保險實現營業收入17.34億元,同比增長24.95%;保險業務收入17.89億元,同比增長7.05%;但增收不增利,公司上半年扣減所得稅費用影響後,淨利潤爲-31.91萬元。

值得注意的是,2024年上半年,衆誠保險實現車險保費收入13.94億元,同比增長9.34%。

而作爲寄望承載車險市場未來的險種,衆誠保險上半年新能源車險保持了高歌猛進的增長態勢,其上半年新能源車險保費收入8.42億元,同比增長49%,穩居市場排名第九,同時新能源三電延保同比增長73.66%。

未來,隨着新能源車的快速發展,作爲根植汽車產業鏈的車險公司,衆誠保險能否「彎道超車」,躋身財險行業第二梯隊備受市場關注。

張磊表示,涵蓋了駕駛行爲、車輛情況和電池狀況的海量數據實時採集,是新能源車有別於燃油車的一大特點,也是保險公司用於風險定價不可或缺的因素,卻是主機廠和電池廠不願分享的。傳統保險公司只能尋求第三方獲取數據,準確性會有所折扣。衆誠保險背靠廣汽集團,其股東具備掌控產業鏈的天然優勢,也意味着更強的風險定價和管控能力。