華福證券有限責任公司王保慶,胡森皓近期對撫順特鋼進行研究併發布了研究報告《2024年半年報點評:量減價升業績穩增長,聚焦高端產品特冶產能再提升》,本報告對撫順特鋼給出買入評級,當前股價爲5.14元。

撫順特鋼(600399)

投資要點:

事件

公司發佈2024年半年報:2024年上半年,公司實現營業收入42.77億元,同比+1.34%;實現淨利潤2.28億元,同比+45.08%。2024年Q2,公司實現營業收入22.06億元,環比+6.48%/同比-0.29%;實現歸母淨利潤1.13億元,環比-1%/同比+17.04%。

上半年產銷量回落,產品售價實現提升

1)量:受公司鍛造廠3500t快鍛機、軋鋼廠軋機大修影響,上半年鋼材產量有所降低,上半年實現公司實現鋼產量32.95萬噸,同比-2.83%;鋼材產量22.62萬噸,同比-11.81%;鋼材銷量23.81萬噸,同比-3.45%。分品種,合金結構鋼/不鏽鋼/工具鋼/高溫合金/其他鋼材銷量分別爲11.29/5.22/4.2/0.3/2.8萬噸,同比-9.65%/+14.15%/+26.74%/-34.2%/-26.45%。

2)價:公司重點產品通過與客戶協商確定售價,民用產品售價通常採用市場化定價機制,上半年合金結構鋼/不鏽鋼/工具鋼/高溫合金/其他鋼材

不含稅銷售均價分別爲13,288/19,322/16,857/243,450/9,808元/噸,同比+14.06%/+3.89%/+6.46%/+16.76%/-1.8%。

3)利:公司主要原材料的採購價格較上年同期有所下降,對主要產品的毛利形成支撐,上半年合金結構鋼/不鏽鋼/工具鋼/高溫合金/其他鋼材毛利率分別爲20.61%/10.44%/-3.61%/25.29%/0.12%;其中對毛利貢獻最大的合金結構鋼和高溫合金毛利率分別較去年全年提升3.73pct和提升1.2pct。

堅定「特鋼更特」戰略地位,品種結構持續優化華福證券

1)研發方面:上半年,公司繼續深入推進新產品研發及產品質量攻關工作,在研科研課題共計49項;研發支出共計1.86億元;完成首試製產品79個,其中多項高精尖產品已達到國際先進水平。

2)產線方面:2024年公司計劃投產落地的項目包括進一步提升軍品產能一期項目、鍛造廠新建22MN精鍛機生產線項目、新建高合金小棒材生產線項目、連軋廠提升產能技術改造項目、新建高合金板材生產線項目等。上半年公司技術改造項目陸續投產,特冶產能較上年同期進一步增長。

3)品種結構方面:公司圍繞「三高一特」高端產品積極推進技改項目,產品定位高端化,推進品種結構持續優化,以應對市場需求變化。公司聚焦發展的高溫合金產品,附加值不斷升高,產品售價進一步提升。

盈利預測與投資建議

受公司產銷量不及預期影響,下調公司2024-2026年歸母淨利分別爲5.08/6.44/8.25億元,前值5.66/8.18/10.67億元,對應EPS爲0.26/0.33/0.42元/股。我們認爲,公司作爲國內特殊鋼和高溫合金龍頭公司,技術研發實力和先進生產製造能力兼備,疊加公司技改項目陸續投產,支撐高溫合金高端產品產能持續釋放,有望把握國內高溫合金市場的增長機會,維持公司「買入」評級。

風險提示

原材料價格上漲超預期;技改項目投產不及預期;下游需求不及預期。

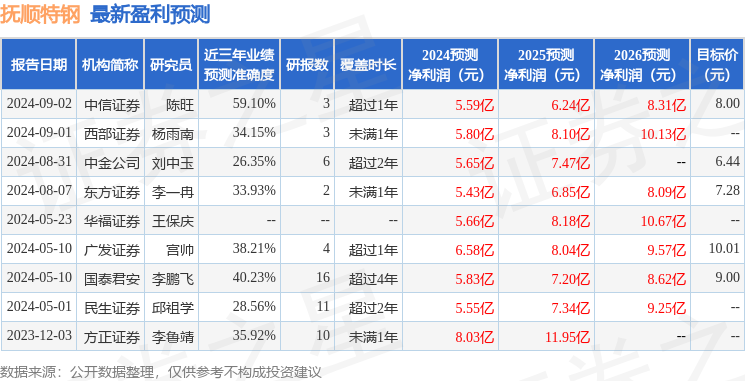

證券之星數據中心根據近三年發佈的研報數據計算,中信證券陳旺研究員團隊對該股研究較爲深入,近三年預測準確度均值爲59.1%,其預測2024年度歸屬淨利潤爲盈利5.59億,根據現價換算的預測PE爲18.36。

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級4家,增持評級1家;過去90天內機構目標均價爲7.91。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。