在两位氢能燃料电池标的面临盈利难题之际,该赛道又一选手试图再度冲刺港交所市场。

在两位氢能燃料电池标的面临盈利难题之际,该赛道又一选手试图再度冲刺港交所市场。行業盈利難題待解。

隨着綠氫製取技術成熟,以及風光等可再生能源裝機佔比提升,電力成本降低。未來氫能及氫基燃料有望在能源體系中佔據舉足輕重的地位,預計到2030年全球氫氣需求量將達到 1.5 億噸。

儘管行業前景廣闊,但目前來看氫能賽道企業,尤其是氫能燃料電池賽道企業表現並不樂觀。去年上市的兩家氫能燃料電池概念股億華通(02402)和國鴻氫能(09663)上半年業績均處於虧損狀態,分別虧損1.41億元及2億元。

在兩位氫能燃料電池標的面臨盈利難題之際,該賽道又一選手試圖再度衝刺港交所市場。

在兩位氫能燃料電池標的面臨盈利難題之際,該賽道又一選手試圖再度衝刺港交所市場。

據港交所9月2日披露,上海重塑能源集團股份有限公司(簡稱:重塑能源)再度遞表港交所主板,中金公司爲其獨家保薦人,該公司曾於今年2月29日遞表港交所。值得注意的是,港交所並非重塑能源首選上市地。早在2021年3月,重塑能源便向科創板遞交招股書,原計劃在科創板IPO。

近三年半累計虧損22億元

據招股書,重塑能源是一家中國領先的氫能科技企業。於往績記錄期間,重塑能源專注於氫燃料電池系統、氫能裝備、相關零部件的設計、開發、製造和銷售,並提供滿足客戶需求的氫燃料電池工程開發服務,令其能夠提供製氫及終端應用一站式解決方案。

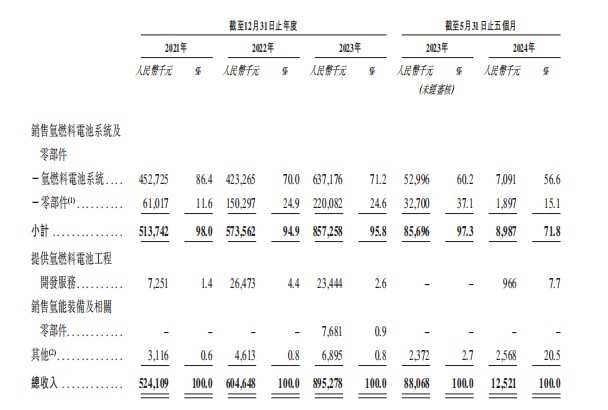

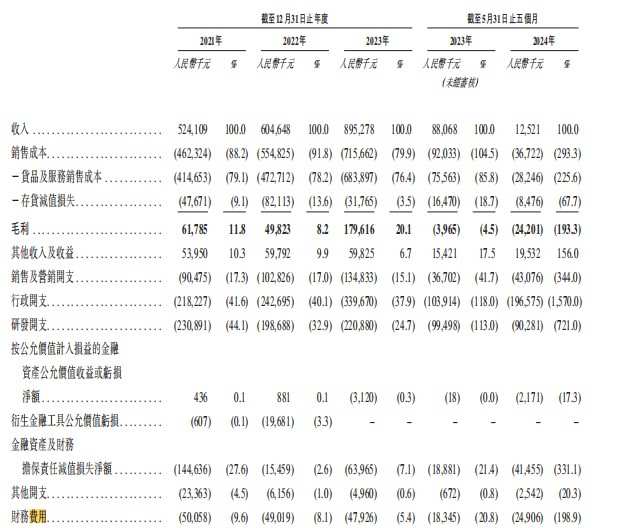

2021年至2024年5月31日(以下簡稱:報告期內),公司的營收分別爲5.24億元(單位:人民幣,下同)、6.05億元、8.85億元及1252.1萬元,總體呈現上升趨勢。然而,同期公司深陷虧損泥潭,期內虧損分別爲6.54億元、5.46億元、5.78億元、4.09億人民幣,近三年半累計虧損22億元。

分業務來看,銷售氫燃料電池系統及零部件是公司的支柱業務,期內營收分別爲5.14億元、5.74億元、8.57億元及898.7萬元,分別佔總收入的98%、94.9%、95.8%及71.8%;提供氫燃料電池工程開發服務的收入分別爲725.1萬元、2647.3萬元、2344.4萬元及96.6萬元,佔總營收比例分別爲1.4%、4.4%、2.6%及7.7%。銷售氫能裝備及相關零部件業務僅2023年貢獻營收768.1萬元,佔總營收比例約爲0.9%。總的來看,公司銷售氫燃料電池系統及零部件是公司的營收增長引擎,該分部營收於2023年大幅增長,帶動公司營收同比增長49.5%。

營收持續增長,盈利卻深陷虧損的原因,需從成本、毛利和費用三方面方面入手觀察:

其一,公司銷售成本隨營收增勢擴張,2021年至2023年公司銷售成本分別爲4.62億元、5.55億元及7.16億元,同比增長20.1%及29%,佔營收比例分別爲88.2%、91.8%及79.9%。同期,原材料成本佔銷售成本比例爲87.0%、83.2%及88.5%。

根據智通財經APP了解,如此高的原材料成本,在製造業企業當中並不多見。一般而言,製造業企業原材料佔比不會超過50%。過高的原材料成本,導致其存在重大存貨減值損失。比如2021年至2022年,公司存貨減值金額分別爲4767.1萬元、8211.3萬元。對於一家年收入僅6億元的企業而言,高達8000多萬元的存貨減值不可謂不高。

其二,毛利端來看,報告期內,公司毛利分別爲6178.5萬元、4982.3萬元、1.80億元及-2420.2萬元,同期的毛利率分別爲11.8%、8.2%、20.1%及-193.3%。總體來看,公司毛利表現較爲波動,2023年毛利隨營收創造新高之後,2024年前5個月就錄得虧損表現。

橫向比較來看,公司盈利水平明顯低於同行億華通,該公司近三年的毛利率分別爲37.9%、38.4%、32.5%。

費用端而言,行政開支和銷售費用的高居不下,造成其費用高舉。2021年至2023年公司行政開支分別約爲2.18億元、2.43億元、3.40億元,持續增長態勢顯著,佔當期營收比例約爲41.6%、40.1%及37.9%。同期研發開支呈現波動下降,分別爲2.31億元、1.99億元、2.21億元,佔當期營收比例約爲44.1%、32.9%、24.7%;銷售及營銷開支分別約爲9047.5萬元、1.03億元及1.35億元,佔當期營收比例爲17.3%、17.0%、15.1%。根據智通財經APP了解,重塑能源行政開支持續高增的原因在於,公司根據股份激勵計劃向僱員授出購股權導致職工薪酬增加所致。

總之,成本、毛利及費用全方位表現欠佳,導致公司持續虧損。

更爲糟糕的是,重塑能源在行業話語權較弱,期內貿易應收款項及應收票據以及合約資產(扣除減值)12億元、15億元、20億元及19億元,分別佔同期總資產的47.8%、36.7%、50.0%及51.4%。可見其業務規模的擴大,並未轉換成賬面上的真金白銀,導致其流動性危機凸顯。

報告期內,重塑能源經營活動現金流持續爲負,分別約爲-7.68億元、-7.28億元、-7.18億元及-1.44億元。爲了維持生計,公司只能靠借債生存。2021年至2023年,公司通過融資活動獲取資金共計26.37億元。同期計息銀行及其他借款爲6.54億元、2.69億元、4.70億元至9.34億元。

截至2023年5月31日,公司現金及現金等價物僅爲4.36億元。若以報告期內公司現金使用情況來看,4.36億元資金僅能維持重塑能源半年左右經營所需。公司上市之心,可謂急迫。

氫能「1+N」政策體系逐漸完善燃料電池推廣進程有望大幅提速

近年來,我國高度重視氫能產業的發展,出臺了一系列支持政策,爲氫能產業的快速崛起提供了有力保障。

2022年3 月,《氫能產業發展中長期規劃(2021-2035 年)》(以下簡稱:《規劃》)出臺,爲氫能產業的發展提供了戰略指導和行動指南;提出加快構建「1+N」政策體系。梳理 2024 年國內氫能政策端,可以看到兩大亮點:其一,頂層重視程度提升,國家級政策體系持續完善;其二,地方頂層設計相繼出臺,配套政策快速推進。

舉例來看,國家級政策層面,3月國家能源局發佈《2024 年能源工作指導意見》,提出編制加快推動氫能產業高質量發展的相關政策,關注後續政策落地情況。地方頂層設計相繼出臺,配套政策快速推進。

更爲重要的是,《規劃》指出目標到2025年燃料電池車保有量5萬輛。公開數據顯示,2015-2023年全國燃料電池汽車累計產銷量達 18494 輛和 18096 輛 ,測算若完成目標,則 2024、2025 年銷量需要達到15952輛/年,高增趨勢明確。

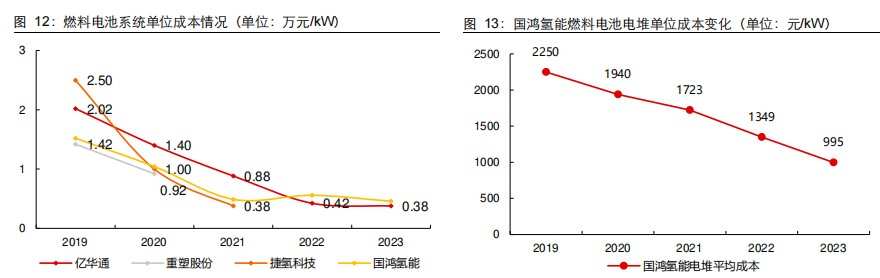

站在企業的角度來說,氫燃料電池系統和燃料電池電堆成本的下降,將推動氫能燃料電池汽車的成本大幅下降,從而提升氫能下游應用的商業化速度。

近幾年燃料電池企業已經實現了快速降本,如:億華通燃料電池系統成本由2019年的1.03萬元/kW 降至2023年的 0.25萬元/kW,複合年均降幅30.1%;國鴻氫能 2019-2023年成本複合降幅分別爲25.0%,國鴻氫能 2022 年系統單位功率成本上升主要受產品結構的影響,如果只看電堆的單位功率成本,仍保持下降趨勢,2022 降幅爲 26.2%,2020-2023 年成本複合降幅分別爲18.4%。預計未來隨着燃料電池汽車的逐漸放量,規模化效應將進一步帶動企業降本。

長江證券指出,2025年迎來第一個規劃時間點,燃料電池推廣進程有望大幅提速。

具體到重塑能源上來看,公司是中國氫燃料電池領域內,首家同時實現自主研發及量產燃料電池電堆、膜電極、雙極板的企業。重塑能源擁有PEM及ALK電解產品。截至2024年5月31日,重塑能源的氫燃料電池系統已爲中國超過5900輛燃料電池汽車提供動力。截至同日,該等汽車的累計行駛里程數約210000000公里,減少碳排放約116851噸。

重塑能源還與氫燃料電池行業的多家知名國際企業建立業務關係,如德國舍弗勒集團和日本豐田汽車。此外,重塑能源與長城汽車、濰柴動力、國家能源集團、中國石化共同成爲首批加入國際氫能委員會(International Hydrogen Council)的中國企業。

根據弗若斯特沙利文的資料,按2023年氫燃料電池系統的銷售輸出功率計,重塑能源位居中國氫燃料電池系統市場第一,市場份額爲23.8%。按2023年重卡搭載的氫燃料電池系統的總銷售輸出功率計,重塑能源位居中國氫燃料電池系統市場第一,市場份額爲42.4%。按2023年重卡搭載的氫燃料電池系統的總銷售額計,重塑能源位居中國氫燃料電池系統市場第一,市場份額爲29.4%。按2023年氫燃料電池系統的總銷售額計,重塑能源位居中國氫燃料電池系統市場第三。

值得關注的是,億華通和國鴻氫能目前均處於破發狀態。尤其是億華通目前股價僅爲23.7港元,較發行價跌去61%。若是在業績方面相比,重塑能源目前並不存在優勢,若公司成功上市,憑何獲得資金青睞也是一大難題。