证券之星消息,2024年9月4日皓元医药(688131)发布公告称公司于2024年8月29日接受机构调研,中信证券、中信建投、中泰证券、华创证券、国盛证券、广发证券、兴业证券、开源证券、浙商证券、民生证券、海通证券、中金公司、东吴证券参与。

具体内容如下:

问:2024年上半年,公司整体营收及各业务板块具体情况如何?

答:2024年上半年,公司实现营业收入105,554.91万元,同比增长19.82%。公司生命科学试剂业务营业收入69,966.01万元,同比增长30.70%,占公司收入比重约66.3%。其中,分子砌块业务收入20,781.92万元,同比增长46.0%;工具化合物和生化试剂业务收入为49,184.09万元,同比增长25.2%。公司原料药和中间体、制剂业务营业收入35,151.61万元,同比增长3.37%。

答:2024年上半年,公司实现营业收入105,554.91万元,同比增长19.82%。公司生命科学试剂业务营业收入69,966.01万元,同比增长30.70%,占公司收入比重约66.3%。其中,分子砌块业务收入20,781.92万元,同比增长46.0%;工具化合物和生化试剂业务收入为49,184.09万元,同比增长25.2%。公司原料药和中间体、制剂业务营业收入35,151.61万元,同比增长3.37%。

2、公司上半年存货减值情况及对于未来减值预期?根据《企业会计准则》及公司会计政策,公司对资产负债表日的存货项目进行减值测试,计提存货跌价准备。合同资产减值准备的计提依据和计提方法同信用减值准备的计提依据和计提方法。2024年上半年,公司计提资产减值损失(存货跌价准备)4,981.73万元,主要是受产品预计售价及相关存货库龄影响。公司的存货跌价准备与业务发展阶段相匹配,且对于保障公司未来营业收入的持续增长具有必要性。3、公司整体费用状况以及变动原因?2024年上半年,公司期间费用(销售、管理、研发、财务)共3.38亿元,整体费用率为32.01%,同比下降1.61个百分点,费用率改善明显。各费用具体情况如下2024年上半年,公司销售费用9,750.4万元,销售费用率9.24%,同比增长2.11个百分点,主要系公司采取积极的市场拓展策略,推广费增加较多;管理费用1.15亿元,管理费用率10.86%,同比下降2.41个百分点;研发费用1.12亿元,研发费用率10.63%,同比下降1.67个百分点;财务费用1,357.43万元,财务费用率1.29%,同比增长0.36个百分比,主要系美元汇率变动导致本期汇兑收益减少以及贷款导致的利息费用增加。4、请简述下2024年上半年公司经营活动产生的现金流量净额的由负转正的原因?2024年上半年,公司经营活动产生的现金流量净额为7,709.98万元,同比由负转正。公司经营活动产生的现金流量净额逐渐改善,并实现由负转正主要系公司合理控制了备库的节奏,并加大了应收账款的催款力度。5、请简述公司在工具化合物业务的竞争的优势以及增长趋势?对于提升分子砌块的竞争力,过去一年做了哪些工作?分子砌块和工具化合物后续的发展?在工具化合物和生化试剂领域,公司工具化合物处于优势地位并具备较强的国际影响力,是公司现阶段的利润和现金流中心,持续保持了较高的收入和利润增速,竞争优势稳固。近几年,公司致力于将工具化合物积累的成功经验、管理模式及市场策略复制到分子砌块业务,致力于将分子砌块业务培育成公司业绩增长的第二引擎。2024年上半年,公司多维度发力共同推动生命科学试剂业务发展,在产品方面,公司持续迭代更新前端生命科学试剂的产品种类和数量,打造差异化竞争优势,增强竞争力;在海外市场拓展方面,坚持走国际化道路,持续加大国际市场开拓力度,完善欧美市场布局的同时,向其他国家、地区同步拓展,现已形成了海外多商务中心协同国内多前置仓共同助力新区域业务拓展的态势,保证了业务的开拓节奏和响应客户需求的速度;在供应链方面,持续优化供应链系统,提升供应链协作效率,构建订单当日送达或次日送达、重点区域半日送达的配送体系,为客户带来便捷的购物体验,持续提升品牌国际影响力。6、请简述公司重庆一体化的大分子厂区的建设情况以及未来的规划?2024年上半年,公司牢牢把握产业化、全球化、品牌化发展战略定力,扎实推进提质增效工作,优化业务布局,合理推进工程建设,江苏启东制剂GMP生产基地有序运营,山东菏泽产业化基地、安徽马鞍山产业化基地及重庆抗体偶联药物CDMO基地项目建设有序推进,“起始物料-中间体-原料药-制剂”一体化综合服务平台日趋完善,为后续产能释放积势蓄能。公司投资建设重庆抗体偶联药物CDMO基地项目,致力于补齐公司在生物大分子与偶联部分的规模化量产技术能力和相关产能。项目建成后用于对外开展DC药物的开发、生产及制剂灌装等服务,打造DC药物“抗体、连接子和毒素、有效荷载与抗体的生物偶联到制剂灌装”研发生产全流程服务,将进一步提升公司在DC方面核心竞争力,增强公司的可持续发展能力,符合公司的长期战略规划。7、马鞍山产业化基地的建设进展如何?安徽马鞍山产业化基地,是公司自主筹建的首个产业化基地,占地面积约131亩,一期计划建设3个生产车间,由难仿药与CDMO业务共享,是公司持续完善商业化全产业链布局,打造研、产一体化服务平台的重要战略。截至2024年6月底,项目一期工程中已有2个生产车间投入运行,尚有1个车间的建设仍在有序进行中。此外,为满足客户日益增长的多肽药物需求,公司基于丰富的多肽研发、生产和质量分析经验,在马鞍山组建多肽药物生产平台,并逐步构建多肽药物PI从筛选到生产整个供应链能力,包括从初期多肽药物筛选、工艺开发、CMC服务、原料药生产一直到新药注册等,致力于为客户提供多肽药物一站式服务,缩短开发时间,避免技术转移风险。8、近期公司可转债获交易所审核通过,后续可转债项目推进进度?公司向不特定对象发行可转换公司债券的工作依据有关程序及公司规划正在有序推进,已于8月13日上会审核通过,8月27日提交注册,目前进度正常,等待注册批复。可转债进展属公开披露事项,公司将根据相关法律法规的规定及时履行信息披露义务,后续可转债的相关进展敬请关注公司公告。公司向不特定对象发行可转换公司债券募集资金投向紧密围绕公司主营业务,顺应行业市场发展方向,符合公司长期发展规划及业务布局。公司将结合市场情况积极推进可转债项目早日成功发行,并稳妥推进可转债项目的建设和落地实施,使募投项目尽早达到达产状态。

皓元医药(688131)主营业务:包括小分子及新分子类型药物发现领域的分子砌块和工具化合物的研发,小分子及新分子类型药物原料药、中间体的工艺开发和生产技术改进,以及制剂的药学研发、注册及生产,致力于打造覆盖药物研发及生产“起始物料—中间体—原料药—制剂”的一体化服务平台,加速赋能全球合作伙伴实现从临床前到商业化生产的全过程。

皓元医药2024年中报显示,公司主营收入10.56亿元,同比上升19.82%;归母净利润7040.77万元,同比下降25.77%;扣非净利润6649.58万元,同比下降22.34%;其中2024年第二季度,公司单季度主营收入5.51亿元,同比上升19.05%;单季度归母净利润5365.03万元,同比上升10.35%;单季度扣非净利润5257.35万元,同比上升20.42%;负债率39.56%,投资收益-524.52万元,财务费用1357.43万元,毛利率45.37%。

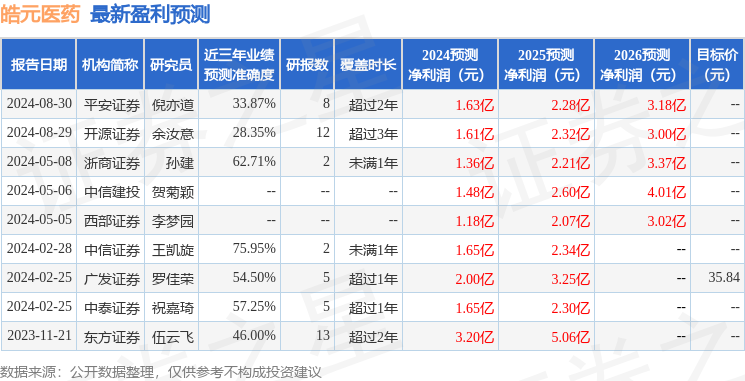

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为35.84。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1091.99万,融资余额减少;融券净流出127.51万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

證券之星消息,2024年9月4日皓元醫藥(688131)發佈公告稱公司於2024年8月29日接受機構調研,中信證券、中信建投、中泰證券、華創證券、國盛證券、廣發證券、興業證券、開源證券、浙商證券、民生證券、海通證券、中金公司、東吳證券參與。

具體內容如下:

問:2024年上半年,公司整體營收及各業務板塊具體情況如何?

答:2024年上半年,公司實現營業收入105,554.91萬元,同比增長19.82%。公司生命科學試劑業務營業收入69,966.01萬元,同比增長30.70%,佔公司收入比重約66.3%。其中,分子砌塊業務收入20,781.92萬元,同比增長46.0%;工具化合物和生化試劑業務收入爲49,184.09萬元,同比增長25.2%。公司原料藥和中間體、製劑業務營業收入35,151.61萬元,同比增長3.37%。

答:2024年上半年,公司實現營業收入105,554.91萬元,同比增長19.82%。公司生命科學試劑業務營業收入69,966.01萬元,同比增長30.70%,佔公司收入比重約66.3%。其中,分子砌塊業務收入20,781.92萬元,同比增長46.0%;工具化合物和生化試劑業務收入爲49,184.09萬元,同比增長25.2%。公司原料藥和中間體、製劑業務營業收入35,151.61萬元,同比增長3.37%。

2、公司上半年存貨減值情況及對於未來減值預期?根據《企業會計準則》及公司會計政策,公司對資產負債表日的存貨項目進行減值測試,計提存貨跌價準備。合同資產減值準備的計提依據和計提方法同信用減值準備的計提依據和計提方法。2024年上半年,公司計提資產減值損失(存貨跌價準備)4,981.73萬元,主要是受產品預計售價及相關存貨庫齡影響。公司的存貨跌價準備與業務發展階段相匹配,且對於保障公司未來營業收入的持續增長具有必要性。3、公司整體費用狀況以及變動原因?2024年上半年,公司期間費用(銷售、管理、研發、財務)共3.38億元,整體費用率爲32.01%,同比下降1.61個百分點,費用率改善明顯。各費用具體情況如下2024年上半年,公司銷售費用9,750.4萬元,銷售費用率9.24%,同比增長2.11個百分點,主要系公司採取積極的市場拓展策略,推廣費增加較多;管理費用1.15億元,管理費用率10.86%,同比下降2.41個百分點;研發費用1.12億元,研發費用率10.63%,同比下降1.67個百分點;財務費用1,357.43萬元,財務費用率1.29%,同比增長0.36個百分比,主要系美元匯率變動導致本期匯兌收益減少以及貸款導致的利息費用增加。4、請簡述下2024年上半年公司經營活動產生的現金流量淨額的由負轉正的原因?2024年上半年,公司經營活動產生的現金流量淨額爲7,709.98萬元,同比由負轉正。公司經營活動產生的現金流量淨額逐漸改善,並實現由負轉正主要系公司合理控制了備庫的節奏,並加大了應收賬款的催款力度。5、請簡述公司在工具化合物業務的競爭的優勢以及增長趨勢?對於提升分子砌塊的競爭力,過去一年做了哪些工作?分子砌塊和工具化合物後續的發展?在工具化合物和生化試劑領域,公司工具化合物處於優勢地位並具備較強的國際影響力,是公司現階段的利潤和現金流中心,持續保持了較高的收入和利潤增速,競爭優勢穩固。近幾年,公司致力於將工具化合物積累的成功經驗、管理模式及市場策略複製到分子砌塊業務,致力於將分子砌塊業務培育成公司業績增長的第二引擎。2024年上半年,公司多維度發力共同推動生命科學試劑業務發展,在產品方面,公司持續迭代更新前端生命科學試劑的產品種類和數量,打造差異化競爭優勢,增強競爭力;在海外市場拓展方面,堅持走國際化道路,持續加大國際市場開拓力度,完善歐美市場佈局的同時,向其他國家、地區同步拓展,現已形成了海外多商務中心協同國內多前置倉共同助力新區域業務拓展的態勢,保證了業務的開拓節奏和響應客戶需求的速度;在供應鏈方面,持續優化供應鏈系統,提升供應鏈協作效率,構建訂單當日送達或次日送達、重點區域半日送達的配送體系,爲客戶帶來便捷的購物體驗,持續提升品牌國際影響力。6、請簡述公司重慶一體化的大分子廠區的建設情況以及未來的規劃?2024年上半年,公司牢牢把握產業化、全球化、品牌化發展戰略定力,紮實推進提質增效工作,優化業務佈局,合理推進工程建設,江蘇啓東製劑GMP生產基地有序運營,山東菏澤產業化基地、安徽馬鞍山產業化基地及重慶抗體偶聯藥物CDMO基地項目建設有序推進,「起始物料-中間體-原料藥-製劑」一體化綜合服務平台日趨完善,爲後續產能釋放積勢蓄能。公司投資建設重慶抗體偶聯藥物CDMO基地項目,致力於補齊公司在生物大分子與偶聯部分的規模化量產技術能力和相關產能。項目建成後用於對外開展DC藥物的開發、生產及製劑灌裝等服務,打造DC藥物「抗體、連接子和毒素、有效荷載與抗體的生物偶聯到製劑灌裝」研發生產全流程服務,將進一步提升公司在DC方面核心競爭力,增強公司的可持續發展能力,符合公司的長期戰略規劃。7、馬鞍山產業化基地的建設進展如何?安徽馬鞍山產業化基地,是公司自主籌建的首個產業化基地,佔地面積約131畝,一期計劃建設3個生產車間,由難仿藥與CDMO業務共享,是公司持續完善商業化全產業鏈佈局,打造研、產一體化服務平台的重要戰略。截至2024年6月底,項目一期工程中已有2個生產車間投入運行,尚有1個車間的建設仍在有序進行中。此外,爲滿足客戶日益增長的多肽藥物需求,公司基於豐富的多肽研發、生產和質量分析經驗,在馬鞍山組建多肽藥物生產平台,並逐步構建多肽藥物PI從篩選到生產整個供應鏈能力,包括從初期多肽藥物篩選、工藝開發、CMC服務、原料藥生產一直到新藥註冊等,致力於爲客戶提供多肽藥物一站式服務,縮短開發時間,避免技術轉移風險。8、近期公司可轉債獲交易所審核通過,後續可轉債項目推進進度?公司向不特定對象發行可轉換公司債券的工作依據有關程序及公司規劃正在有序推進,已於8月13日上會審核通過,8月27日提交註冊,目前進度正常,等待註冊批覆。可轉債進展屬公開披露事項,公司將根據相關法律法規的規定及時履行信息披露義務,後續可轉債的相關進展敬請關注公司公告。公司向不特定對象發行可轉換公司債券募集資金投向緊密圍繞公司主營業務,順應行業市場發展方向,符合公司長期發展規劃及業務佈局。公司將結合市場情況積極推進可轉債項目早日成功發行,並穩妥推進可轉債項目的建設和落地實施,使募投項目儘早達到達產狀態。

皓元醫藥(688131)主營業務:包括小分子及新分子類型藥物發現領域的分子砌塊和工具化合物的研發,小分子及新分子類型藥物原料藥、中間體的工藝開發和生產技術改進,以及製劑的藥學研發、註冊及生產,致力於打造覆蓋藥物研發及生產「起始物料—中間體—原料藥—製劑」的一體化服務平台,加速賦能全球合作伙伴實現從臨床前到商業化生產的全過程。

皓元醫藥2024年中報顯示,公司主營收入10.56億元,同比上升19.82%;歸母淨利潤7040.77萬元,同比下降25.77%;扣非淨利潤6649.58萬元,同比下降22.34%;其中2024年第二季度,公司單季度主營收入5.51億元,同比上升19.05%;單季度歸母淨利潤5365.03萬元,同比上升10.35%;單季度扣非淨利潤5257.35萬元,同比上升20.42%;負債率39.56%,投資收益-524.52萬元,財務費用1357.43萬元,毛利率45.37%。

該股最近90天內共有5家機構給出評級,買入評級3家,增持評級2家;過去90天內機構目標均價爲35.84。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出1091.99萬,融資餘額減少;融券淨流出127.51萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。