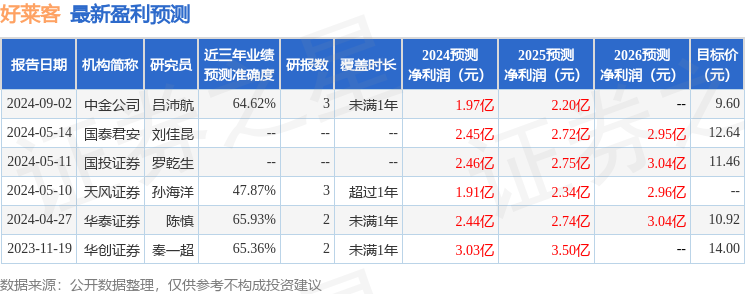

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫海洋近期對好萊客進行研究併發布了研究報告《櫥櫃及大宗業務營收保持雙位數增長》,本報告對好萊客給出增持評級,當前股價爲7.12元。

好萊客(603898)

公司發佈半年度報告

24Q2公司收入5.2億,同減16.7%;歸母淨利0.3億,同減55.6%。24H1公司收入9.2億,同減5.1%;歸母淨利0.4億,同減46.9%。

分業務,傢俱製造業收入8.8億,同減4.6%;其中整體衣櫃收入6.6億,同減8.7%,佔總71.7%;櫥櫃1.4億,同增18.1%,佔總15.2%。

24H1櫥櫃產品、大宗業務渠道營業收入保持雙位數增長,主要是24H1房企工程項目竣工驗收增加所致。

24H1公司毛利率35.0%,同減0.8pct;其中整體衣櫃毛利率39.0%,同減0.3pct;櫥櫃毛利率27.0%,同減0.1pct;淨利率4.9%,同減3.8pct。重視品牌與產品建設,增強核心競爭力

公司持續持續加強與知名設計團隊、境外家居設計師、院校設計力量的廣泛合作,加快對產品的迭代升級,強化市場研究和客戶需求分析,梳理並優化IPD流程各環節,以實現高效創新和產品質量的不斷提升。公司堅持以市場爲導向,保持設計領先,加快推動配套產品的戰略合作形成衣櫃+櫥櫃+木門+護牆+成品配套的產品矩陣,提供完整的家居解決方案,滿足消費者全品類的一站式消費需求。

提升全渠道運營管理,大宗業務實現高增長

整裝渠道是公司重要補充渠道,24H1收入同增超130%,公司一方面加強與整裝公司的合作,另一方面也不斷提升自身整裝設計與交付能力,打造差異化的競爭力。在工程大宗渠道,公司堅持以央企、國企爲核心、優質民營企業爲輔的客戶結構,構建由銷售、技術與服務組成的鐵三角團隊,形成「市場開拓方案解決-項目保障」的閉環管理,助力工程大宗業務的持續穩健發展;24H1公司工程大宗渠道收入同增73%。

調整盈利預測,維持「增持」評級

基於24H1業績表現以及消費弱復甦,我們調整盈利預測,預計24-26年歸母淨利分別1.2億、1.3億以及1.4億元(原值爲1.9/2.3/3.0億元),對應PE爲18、17、16X。

風險提示:原材料價格波動風險;季節性波動風險;產能過剩風險;產品不符合環保政策風險等

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券陳慎研究員團隊對該股研究較爲深入,近三年預測準確度均值爲65.93%,其預測2024年度歸屬淨利潤爲盈利2.44億,根據現價換算的預測PE爲9.13。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有1家機構給出評級,買入評級1家;過去90天內機構目標均價爲9.6。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。