政策邊際向好的大背景下,爆款作品的橫空出世無疑可視爲板塊行情的「催化劑」。但結合中報來看,當前遊戲行業基本面仍高度分化,投資者抑或需要精選個股才有望獲取超額收益。

七年磨一劍的《黑神話:悟空》,甫一面世便引爆了輿論場。自該遊戲上線以來,短短几天內全球銷量已破千萬套,憑硬核實力吸睛又吸金的同一時間,「新華社」、「人民日報」、「央視新聞」等媒體也多次提及其在弘揚傳統文化方面起到的積極正面作用。

《黑神話:悟空》的高光表現,不僅提振了廣大玩家對國產遊戲的信心,也給長期處於弱勢運行之中的遊戲板塊注入了一劑強心劑。智通財經APP注意到,受《黑神話:悟空》大火影響,二級市場遊戲板塊關注度明顯升溫,尤其是彈性標的屢屢有異動走勢。

時值9月初,上市公司中報已基本披露完畢。藉此窗口,或許正是投資者重新審視一衆遊戲股投資價值的絕佳時機。以港股市場爲觀察對象,拉長時間來看,遊戲板塊此前已歷經了長達數年的調整,目前板塊低估值、低基數特徵突出。而就中報來看,不少個股交出了「高分答卷」,如IGG(00799)上半年的歸母淨利潤增逾3億港元,另外其還宣派中期股息每股8.5港仙,表現超出市場預期。不過有人歡喜有人憂,禪遊科技(02660)上半年的營收、利潤雙降,家鄉互動(03798)的淨利潤更是同比降幅超過九成……

政策邊際向好的大背景下,爆款作品的橫空出世無疑可視爲板塊行情的「催化劑」。但結合中報來看,當前遊戲行業基本面仍高度分化,投資者抑或需要精選個股才有望獲取超額收益。

中報落幕業績表現分野

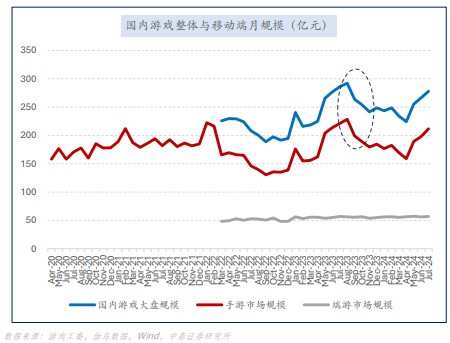

對於沉寂日久的遊戲行業來說,最近一年的日子大概並不好過。根據遊戲工委月度數據顯示,自2023年9月開始,國內遊戲市場規模出現了明顯的下滑,整體月規模由2023年8月的292.26億一路震盪下行至2024年4月最低點224.32億。

在行業規模整體下行的過程中,相關公司的業績壓力自然不可小覷。不過通覽港股遊戲股的業績,耐人尋味的是個股間業績表現卻是大相徑庭。

以心動公司爲例,得益於多款自研新遊取得較好市場反饋,上半年該公司網絡遊戲平均月活躍用戶數爲953萬人,付費率同比提升1pct至11%,平均每月付費用戶遊戲花費同比提升68%至218元。在遊戲業務帶動下,上半年心動的整體營收增加了26.7%至22.21億元,歸母淨利潤增加了127.4%至2.05億元。

IGG也交出了頗具亮點的中報成績單。儘管該公司的經典遊戲《王國紀元》已基本停滯增長,但得益於《Doomsday:Last Survivors》與《Viking Rise》接棒帶來了新增量,同時旗下APP業務錄得可觀增長,公司的整體收入同比增加了9.4%至27.35億港元,同時歸母淨利潤亦扭虧爲盈達到了3.31億港元。

在部分公司跑出陡峭的財務曲線的同時,也有一部分遊戲公司的業績仍處於尋底階段。就拿禪遊科技來說,由於缺乏強有力的新遊打開局面,上半年禪遊科技的收入下滑了8.2%至9.34億元,淨利潤更是驟降23.4%至3.1億元。根據中報,期內禪遊科技的每月付費用戶數爲52.5萬,較上年同期下降了約8.7%。

無獨有偶,家鄉互動的中績亦恐難令投資者滿意。上半年公司的收入和淨利潤分別爲8.36億元、3367萬元,同比口徑下降幅分別達到了12.4%、91.6%。業績顯示,儘管期內公司調整了商業化策略,付費用戶同比增加了70%,但更低的充值門檻拉低了ARPPU數據,同時公司的盈利能力亦遭遇重挫。

強勢產品週期驅動板塊價值重估?

儘管中報表現參差不齊,但不可否認的是隨着時鐘撥轉到今年下半年後,遊戲行業的利好因素正在重新彙集、發酵。

以新遊表現來說,2024年的夏天各大遊戲公司的新作品大有百花齊放的態勢。除了文首提到的《黑神話:悟空》外,包括B站、心動等公司均有爆款遊戲推出,根據點點數據,預估《三國:謀定天下》首月流水14億,《出發吧麥芬》首月流水8億,表現均相對出色。

另就市場新品儲備來看,鑑於當前國內遊戲市場版號已常態化發放,未來產品發行情況有望持續改善。8月30日,國家新聞出版署公佈了8月份國產網絡遊戲審批信息,本期共117款遊戲過審,也是今年版號最多的一批,同時這一數據也是2019年以來的新高。截至目前,2024年遊戲版號整體發放數量維持較高水平,今年累計已發放926款遊戲版號,其中包括進口遊戲版號76款。

具體到主要遊戲廠商方面,騰訊後續儲備有《三角洲行動》《星之破曉》等,網易則儲備了《燕雲十六聲》等,心動則規劃於下半年在海外多個國家和地區陸續上線《出發吧麥芬》。

此外,值得一提的是,得益於AI積極進展,更多創新玩法也被越來越多地應用到遊戲中。比如,已有遊戲公司在新遊中加入AI元素,讓AI角色與玩家同時發言投票、參與遊戲環節。

最後,回顧重點公司的股價表現,2022年以來港股遊戲股普遍遭遇殺估值行情,目前板塊整體而言估值或已接近合理甚至低估水平。再結合中績來看,部分公司業績已明顯回暖,當前位置已初步具備投資價值。但同時亦需要注意的是,由於目前居民消費能力有待進一步提升,遊戲產業的復甦質量尤待觀察。在此背景下,或許唯有強勁業績才能夯實股價反彈基礎,因此投資者將關注重點聚焦於業績超預期或儲備豐富的遊戲廠商上才是更穩妥的選擇。