最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券有限責任公司近期對天承科技進行研究併發布了研究報告《公司事件點評報告:高端PCB電子化學品龍頭,業績穩步增長》,本報告對天承科技給出買入評級,當前股價爲56.34元。

天承科技(688603)

事件

公司8月28日晚發佈2024年半年報:2024上半年公司實現營收1.73億元,同比增長7.94%,實現歸母淨利潤3665.22萬元,同比增長40.25%,實現扣非後歸母淨利潤3067.87萬元,同比增長17.20%。對此我們點評如下:

投資要點

淨利潤大增40.25%,毛利率提升明顯

2024上半年公司實現營收1.73億元,同比增長7.94%,實現歸母淨利潤3665.22萬元,同比增長40.25%,實現扣非後歸母淨利潤3067.87萬元,同比增長17.20%。其中2024Q2實現營收9268.83萬元,同比增長9.52%,環比增長15.73%,實現歸母淨利潤1871.17萬元,同比增長26.81%,環比增長4.30%。淨利潤增長主要是因爲:1)主營業務中高毛利產品的銷售佔比上升;2)理財收益及銀行存款利息收入增加。公司的綜合毛利率爲38.51%,同比提高3.16pct,毛利率提升明顯。公司的銷售/管理/財務/研發費用率分別爲6.14%/6.54%/-0.71%/6.46%,分別同比提高1.44/2.30/-1.07/-0.46pct,期間費用率18.43%,同比提高2.21pct。2024上半年公司經營活動現金流量淨額爲8265.42萬元,同比大增235.09%,經營活動現金流改善明顯。

高端PCB電子化學品龍頭,充分受益於國產替代

公司成立於2010年,主要從事電子電路所需要的功能性溼電子化學品的研發、生產和銷售,公司自主研發並掌握了PCB、封裝載板、光伏、顯示屏、集成電路等相關的沉銅、電鍍產品製備及應用等多項核心技術,是國內專業的化學沉積和電鍍添加劑研發型領軍企業。公司營收從2019年的1.68億元增長到2023年的3.39億元,CAGR爲19.22%,對應的歸母淨利潤也從2298.5萬元提高到5857.2萬元,CAGR爲26.35%,業績穩步增長。

根據Prismark統計,2021年中國大陸產值PCB專用電子化學品約140億元,其中水平沉銅專用化學品應用於高端PCB的產值約11-15億元,預計大陸市場未來三年的增長率達5%-9%,國產化率約15-20%,根據CPCA的統計,中國大陸的PCB廠商在高端PCB生產中投入的水平沉銅產線約爲250條。其中安美特爲一半以上水平沉銅線提供水平沉銅化學品,截止2022年底天承科技提供54條,市佔率僅次於安美特。在全球集成電路、新能源汽車等產能加速向中國轉移以及貿易戰加劇的背景下,高端PCB電子化學品國產化需求十分迫切。隨着公司技術和產品的不斷突破,公司將充分受益於高端PCB電子化學品的國產化進程。

沉銅產品穩步推進國產替代,先進封裝領域電鍍產品持續突破

水平沉銅佔用化學品是公司核心產品之一,2012年推出市場後經過十餘年的發展,已經推出四大產品系列,主要用於高端PCB、封裝載板的生產。目前公司已經將數十條原爲國際知名電子化學品供應商的產線替換,實現了進口替代,同時公司正持續不斷的推進水平沉銅添加劑的下游擴展進度,實現該產品國產化率的進一步提升。

隨着電子電路的孔縱橫比越來越大,線寬線距變得越來越小,電鍍的重要性提升,公司對適用於不溶性陽極電鍍、脈衝電鍍的電鍍添加劑技術進行研發,開發出毛利率較高的電鍍系列產品,此外公司還開發出了應用於集成電路先進封裝領域的電鍍專用功能性溼電子化學品,包括RDL、bumping、TSV、TGV等,能提供系統解決方案,相關產品打樣和驗證結果都得到了客戶的極大的認可,預計後續將成爲公司新的業績增長點。

股權激勵綁定核心團隊利益,增持+回購彰顯信心

2024年8月9日,公司向激勵對象首次授予39.50萬股限制性股票,授予價格25.79元/股,授予對象包括董秘等14人,佔公司員工總人數185(2023年底)的7.57%,股權激勵將員工利益與公司綁定在一起,利於公司長期發展。

2024年3月公司董秘費維從二級市場增持公司股票金額149.89萬元,增持均價54.20元/股,2024年7月公司實際控制人、董事長、總經理童茂軍完成增持307.70萬元,增持均價50.82元/股,此外2024年1月31日公司董事長提議回購公司股票3000-5000萬元,截止8月31日公司已回購3777.31萬元,回購均價49.80元/股。管理層增持+回購彰顯出對公司未來發展充滿信心。

盈利預測

我們看好PCB電子化學品行業的國產化替代趨勢以及公司的市場地位,預測公司2024-2026年歸母淨利潤分別爲0.75、1.00、1.31億元,EPS分別爲1.29、1.71、2.25元,當前股價對應PE分別爲43、32、25倍,首次覆蓋,給予公司「買入」投資評級。

風險提示

公司產品研發及銷售低於預期風險、下游需求低於預期風

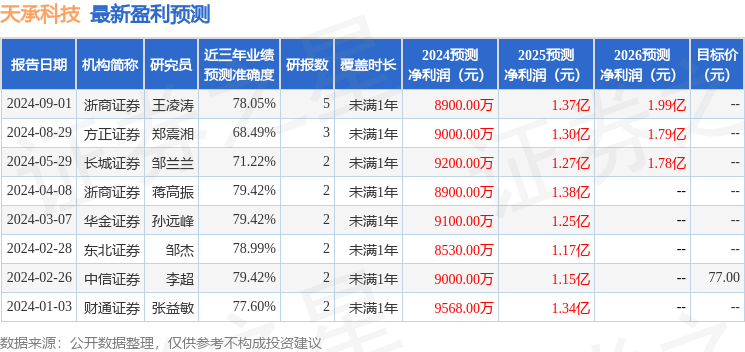

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券蔣高振研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.42%,其預測2024年度歸屬淨利潤爲盈利8900萬,根據現價換算的預測PE爲35.86。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級2家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。