来源:中金策略

摘要 今年二季度以来,美国通胀放缓,经济增长保持强劲,软着陆的可能性正在增加。历史上,软着陆并不多见,因为央行通常通过加息来遏制通胀,但加息往往导致信贷过度紧缩,进而引发经济衰退。但我们认为,这次情况可能有所不同,供给方面的改善有助于在不损害经济的前提下缓解通胀,为实现软着陆创造有利条件。

我们注意到,有四个关键的供给因素正在形成合力:一是供应链的复苏降低了可贸易品的价格压力。二是中国向美国出口了比较便宜的实体资源,降低了进口成本。三是移民流入增加了劳动力供给,缓解了用工短缺和工资上涨压力,四是劳动生产率的提升降低了单位劳动力成本,减轻了企业因生产成本上升而提高价格的压力。

软着陆需要怎样的货币政策?历史上的软着陆通常伴随美联储降息,因为适时调整政策有助于避免过度紧缩。美联储主席鲍威尔此前已经暗示了9月降息,但未来的降息路径仍不确定。一个视角是通过实际中性利率(r*)水平来判断降息的终点,但中性利率无法直接观测,且预测范围广泛,很难得出准确结论。另一个视角是从凯恩斯的流动性偏好角度看,当前股票和信用市场风险溢价较低,表明货币政策或不需要大幅宽松。因此,我们预计美联储将采取渐进式降息,甚至可能“走走停停”。但美联储也会根据经济数据灵活调整,必要时也可以提高降息步幅。

最后,软着陆也并非没有风险。供给改善的逆转、地缘冲突导致的能源价格上行、货币紧缩的滞后效应都可能威胁软着陆。由人工智能引发的就业流失和资产价格上涨也可能蕴藏风险。对于这些因素,我们都需要保持关注。

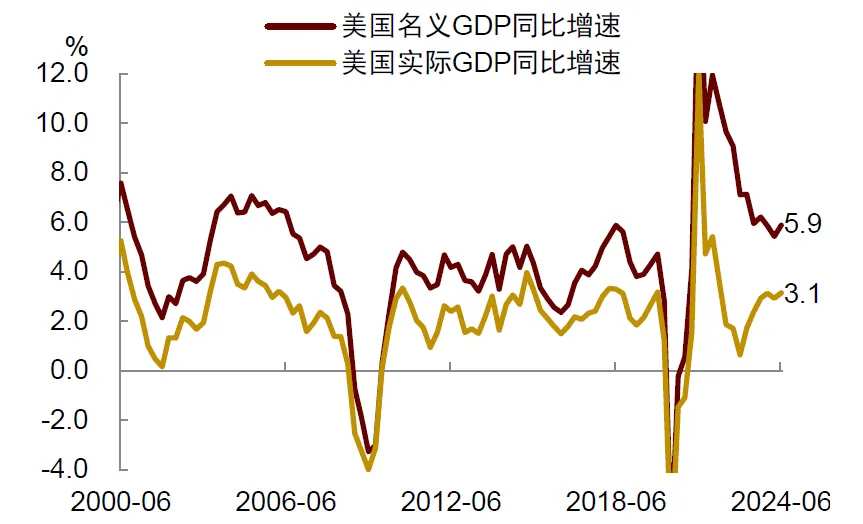

正文 2022年8月,美联储主席鲍威尔在杰克逊霍尔会议上表示,高利率将会降低通胀,但也会带来痛苦(While high interest rates will bring down inflation, they will also bring some pain)[1]。这一表态显示,当时的美联储为了遏制通胀已经做好了经济衰退的准备。然而,两年过去了,衰退并未到来。美国经济增长现在仍然强劲,2024年第二季度实际GDP同比增速仍高达3.1%(图表1)。与此同时,通胀进一步放缓,CPI同比增速从2022年最高的9.1%下降至目前的2.9%,剔除能源食品的核心CPI同比增速降至3%左右(图表2)。

美国经济最近的表现让人们对于软着陆有了更多期待。 所谓软着陆,指的是经济在经历了一段货币政策紧缩后,仍然能够保持稳定增长,成功避免衰退。历史上,软着陆并不常见,这是因为央行为遏制通胀通常采取加息,但加息往往导致信贷过度紧缩,进而导致衰退。1960-2020年期间,美联储一共进行了11轮加息,其中只有3次实现了软着陆,其他8次都出现衰退。这一次是不是例外?美联储能否实现软着陆?这可能是目前资本市场最关心的话题之一。

图表1:美国实际GDP同比增速超过3%;资料来源:Haver,中金公司研究部 图表2:美国通胀率已回落至3%左右;资料来源:Wind,中金公司研究部 供给改善有利软着陆 历史表明,实现软着陆仅依靠货币政策是不够的,必须要有外部力量“协助”。用美联储前主席耶伦的话说,有时候甚至需要“运气”[2]。在这些外部因素中,供给因素尤其重要,因为只有供给扩张才能使通胀压力下降,同时让经济增长保持扩张(供给创造需求)。我们认为,目前有四个方面的供给因素正在对美国软着陆提供帮助:

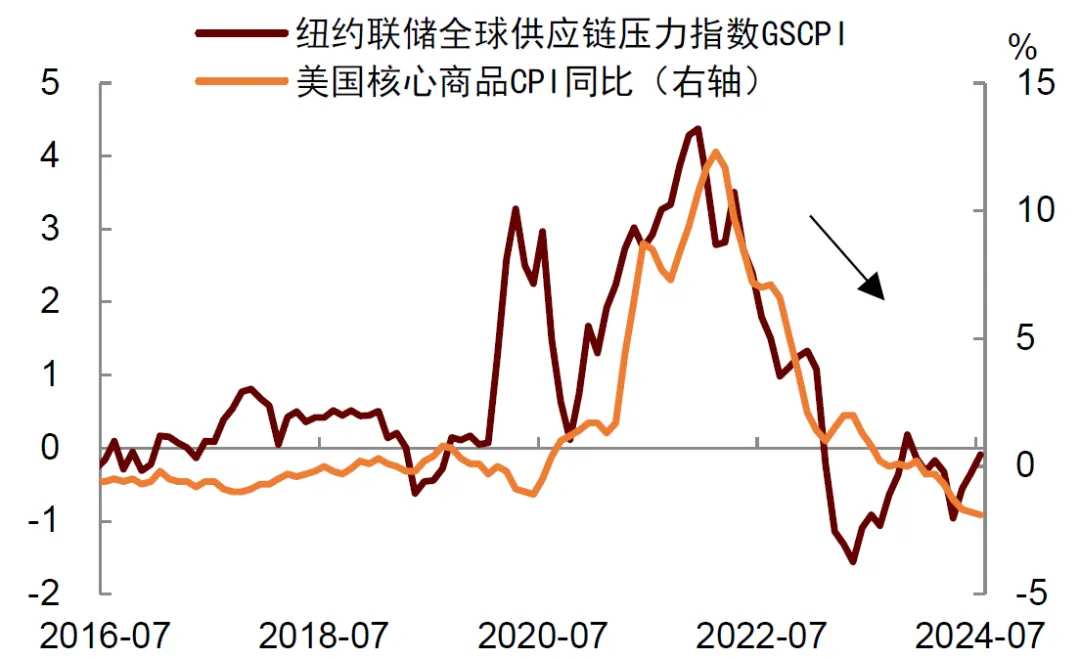

首先,供应链的改善降低了可贸易品的价格压力。 在新冠疫情期间,全球供应链的中断对企业生产造成了巨大的冲击,消费者面临产品短缺的问题,进而推高了物价。随着疫情逐渐得到控制,全球供应链逐步恢复正常,对降低通胀起到了积极作用。我们从美国通胀数据中可以看到,过去两年里,剔除能源食品的商品价格指数(即核心商品价格)持续下降。这些价格的下降滞后于供应链压力的下降,说明其是供应链改善的结果(图表3)。

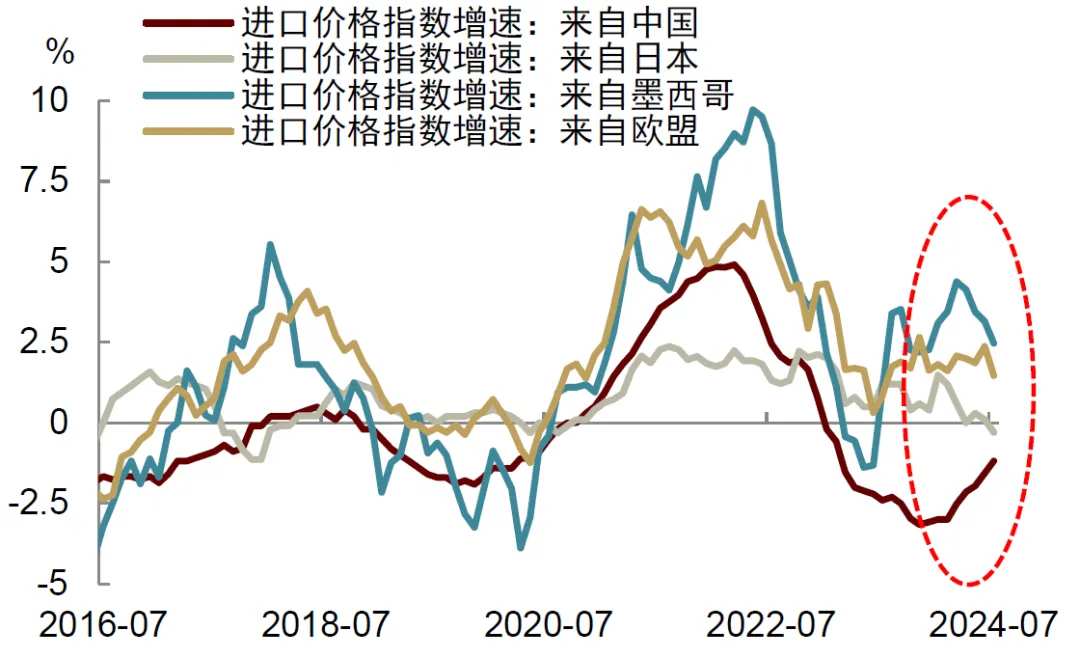

其次,中国向美国出口了比较便宜的实体资源。 美国是全球第一大进口国,进口价格对其通胀有重要影响。在美国进口的商品中,目前从中国进口的价格指数同比下降,而从其它贸易伙伴进口的价格同比上涨(图表4)。这种对比凸显了中国产品在价格上的竞争优势(部分因为中国产业的规模效应),也说明低价的中国出口对于美国控制通胀带来了帮助。

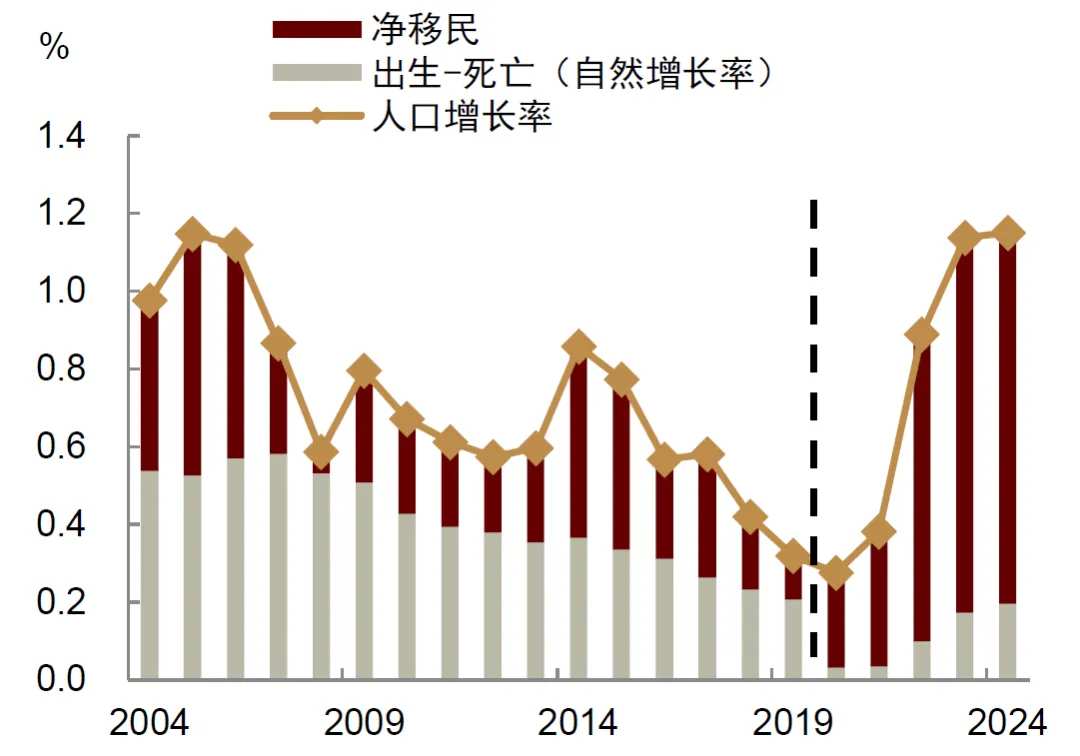

第三,移民流入缓解了劳动力供不应求。 疫情初期,美国大量劳动力退出市场,导致企业面临招聘困难,工资上涨压力增大。随着疫情恢复,劳动者开始重返市场,与此同时,大量移民流入美国,进一步促进了劳动力供给复苏。根据美国国会预算办公室(CBO)测算,从2022到2024年,美国净增加的移民人数分别达到220万人、330万人、330万人,较疫情前每年平均90万人的水平显著增加(图表5)。移民流入缓解了企业的用工压力,有助于抑制工资过快上涨,从而缓解通胀压力。

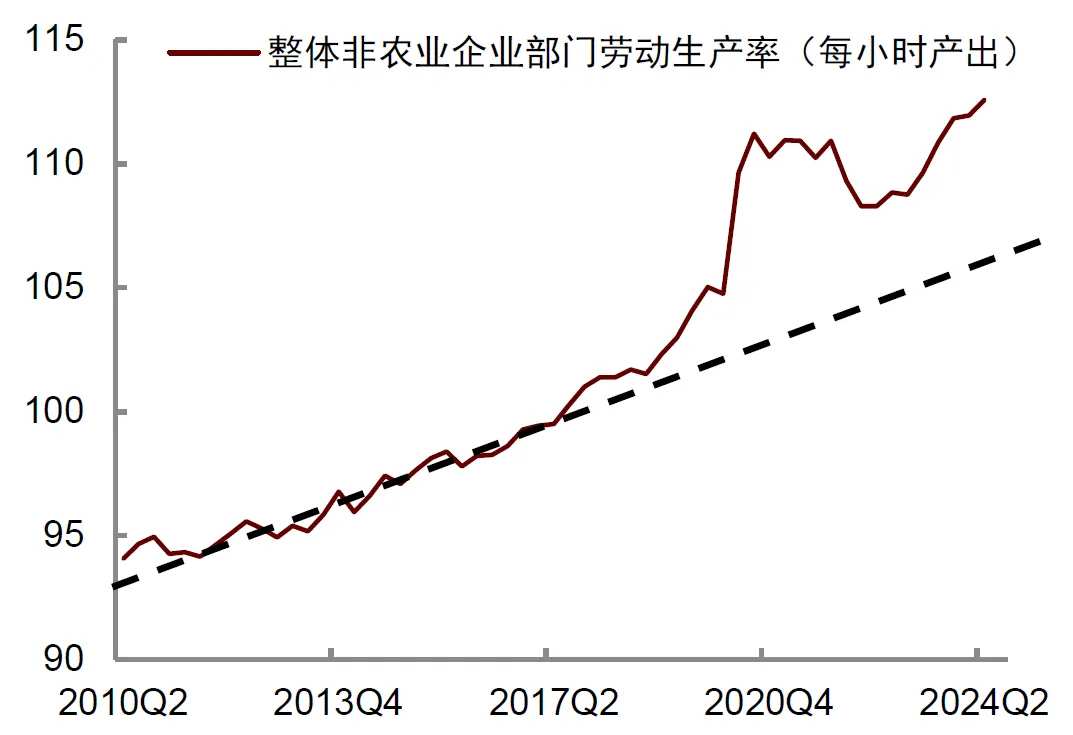

第四,生产率的提升降低单位劳动力成本。 有迹象显示,疫情后美国劳动生产率保持了高于疫情前趋势的增长(图表6)。一种解释是,随着居家办公普及,企业在数字化和自动化方面的投入加大,使生产效率得到提高。另一种解释是,疫情后劳动力市场匹配得到优化,资源配置效应提高。还有一种观点认为人工智能的快速发展提高了生产率,但这种观点也存在争议。长期来看,生产率的提升支持经济增长,同时能降低单位劳动力成本,有利于软着陆。

图表3:供应链改善降低可贸易品价格压力;资料来源:Wind,中金公司研究部 图表4:中国向美国出口了便宜的实体资源;资料来源:Fred,中金公司研究部 图表5:移民流入缓解了劳动力供不应求;资料来源:CBO,中金公司研究部 图表6:劳动生产率的提升有利于软着陆;资料来源:Haver,中金公司研究部 移民的影响或被低估 在上面提到的四个供给因素中,移民流入对经济的影响尤其值得关注。

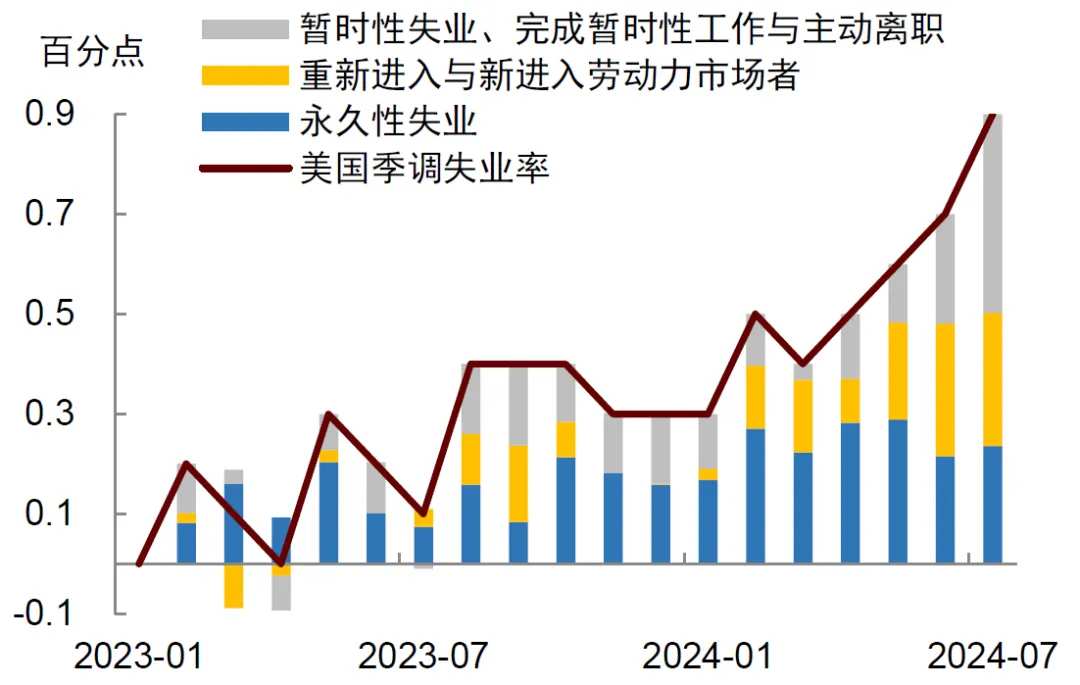

短期来看,移民流入可能推高失业率,但这种原因导致的失业危害性相对较小。 过去一年里,美国失业率持续上升,从2023年4月低点的3.4%上升至2024年7月的4.3%,累计上升幅度接近一个百分点。这一变化引发了市场担忧,因为历史经验表明,当三个月的平均失业率从底部反弹超过0.5个百分点后,经济往往面临衰退风险(这一经验也被称为“萨姆法则”)。

我们对美国失业率上升的原因进行深入研究后发现,过去一年因企业裁员所导致的永久性失业人数并未大幅增加,真正推高失业率的是重新和新进入劳动力市场者,以及因临时性因素引发的失业(图表7)。这表明,劳动力供给增加是造成失业的一个重要原因。相比于企业裁员,这种原因导致的失业危害性相对较小,因为它不会引发劳动者收入大幅下降,导致消费者支出和经济活动萎缩。相反,移民流入还可能促进消费增长,支持房地产需求,从而带来对总需求的支撑。

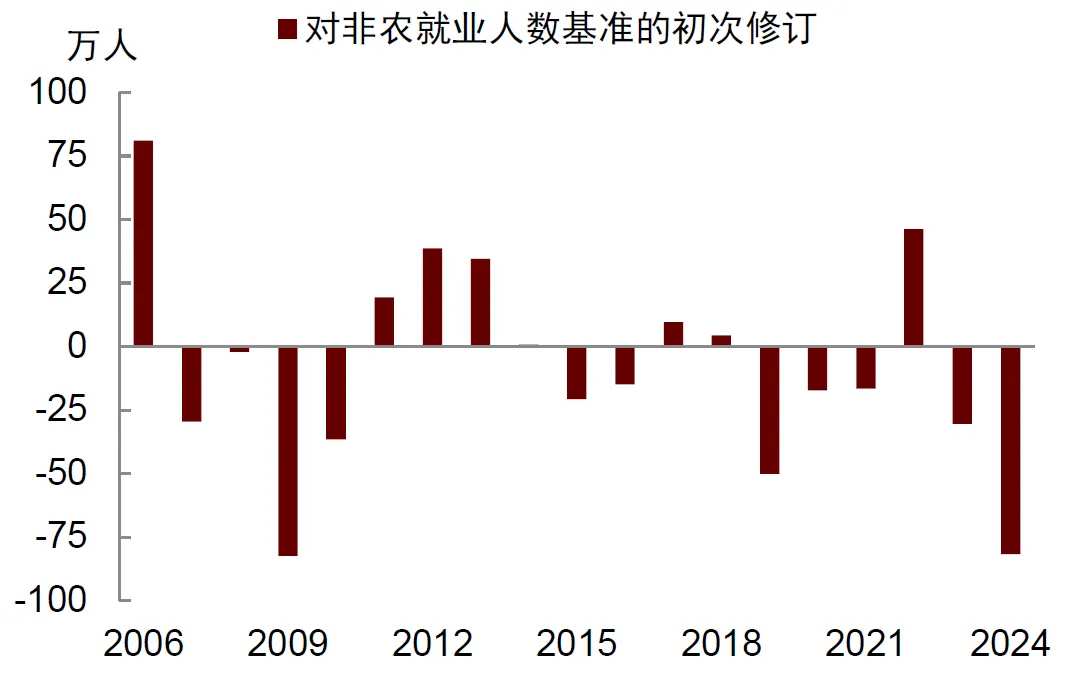

移民流入也可能导致非农就业人数被低估。 两周前,美国劳工部公布了2024年第一季度《就业与工资季度调查》(QCEW)报告,并基于此对2023年3月至2024年3月的非农就业人数进行了修正。修正后的数据较最初报告的就业人数减少了81.8万人,为2009年以来最大幅度下修(图表8)。然而,QCEW调查可能低估了由非法移民带来的就业。这是因为QCEW调查中90%的数据来自于各州的失业保险数据库,失业保险由企业缴纳,通常情况下只针对合法雇员,不包含非法移民。这意味着,那些被雇佣的非法移民不会出现在QCEW调查中,从而可能导致调整后的就业人数反而低估了实际的就业。

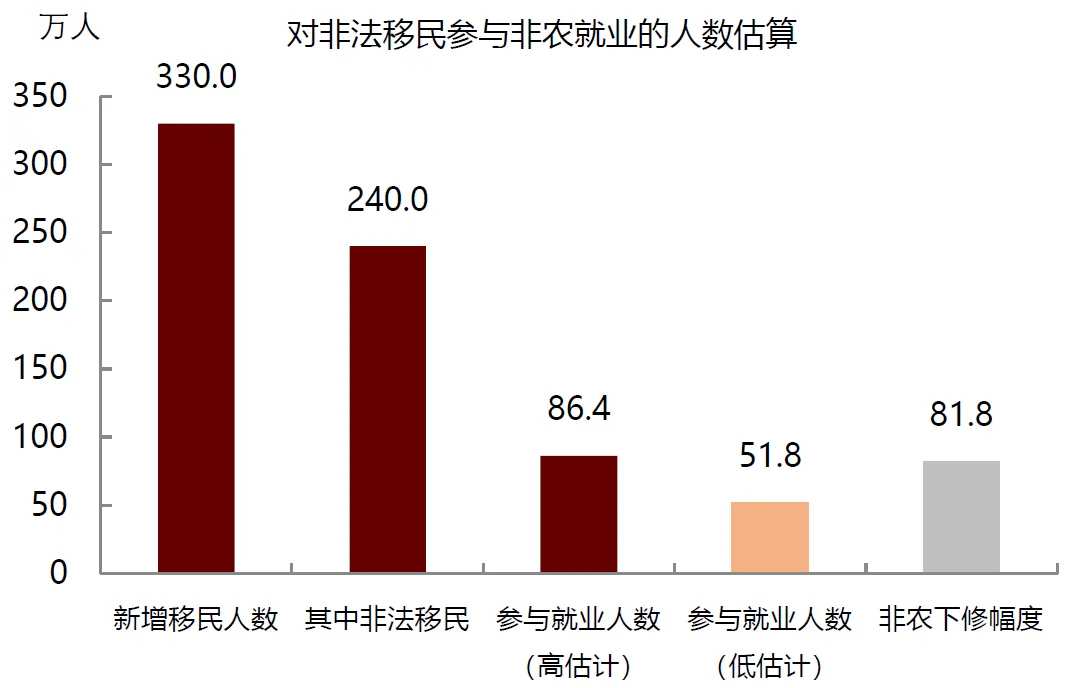

我们可以做一个简单测算,根据CBO数据,2023年美国净新增移民数量约为330万人,其中非法移民人数约为240万人。假设这些人中80%为16-65岁的劳动年龄人口,再假设这些人有一半人参与就业(即就业率为50%),且在就业人群当中,10%从事农业部门劳动,剩余90%从事非农部门劳动,由此得出可能参与非农就业人数约为86.4万人。如果假设就业率只有30%,对应的非农就业人数约为51.8万人,这些与劳工部对非农下修的幅度数量级基本相当(图表9)。但要知道,正常情况下美国25-54岁人口的就业率高达80%,全部16岁以上人口的就业率为60%,因此我们对非法移民就业率的假设是较为宽松的[3]。

当然,劳工部对非农数据的下修并非完全因为移民。正常情况下,劳工部每年都会对企业的“生成-消亡模型(birth-death model)”进行调整,这种调整会导致就业人数修正[4]。然而,由于2022年以来流入的移民数量较多,不排除数据修正的幅度会比以往更大,从而导致就业疲软的程度被夸大。

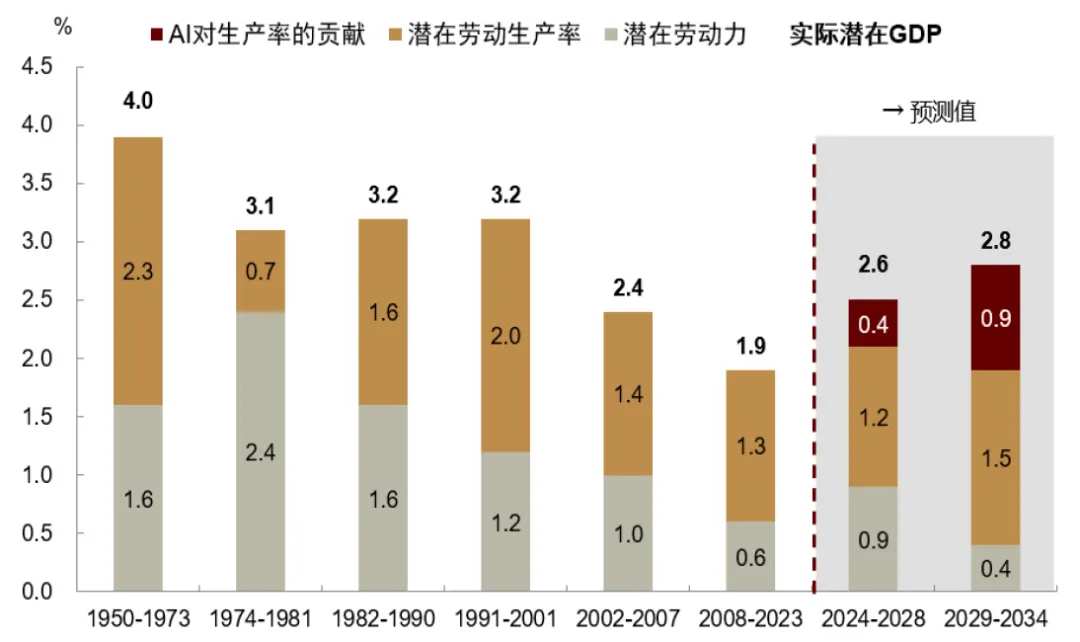

中长期来看,移民有利人口增长,有助于提高经济潜在增速。 人口是未来的稀缺资源,全球主要经济体的人口增长率在过去十几年中都处于下降趋势。2010年之后,随着“婴儿潮”一代人退休,美国劳动力人口增长出现放缓趋势。移民的流入则有助于改变这一趋势,并有可能提振美国经济长期潜在增速。根据CBO的估计,移民可能推高2024-2028年美国实际GDP增长0.3个百分点。乐观情形下,如果再考虑人工智能对效率的提升,美国实际GDP潜在增长率或从2008-2023年的1.9%上升至2024-2028年的2.6%,并有望在2029-2034年进一步上升至2.8%(图表10)。

图表7:移民流入可能推高失业率…;注:数据为2023年1月以来各类因素对于失业率上升的贡献拆分,受季调因素 图表8:…同时影响对非农就业人数的统计;资料来源:BLS,Bloomberg,中金公司研究部 图表9:移民或能部分解释非农数据的下修;资料来源:CBO,BLS,中金公司研究部 图表10:移民有助于提高经济长期潜在增速;资料来源:CBO,中金公司研究部 软着陆下的货币政策 历史上的软着陆通常伴随美联储降息,这是因为适时调整货币政策有助于避免过度紧缩。随着通胀回落,就业市场放缓,美联储也已开始为降息做准备。在2024年8月的杰克逊霍尔会议上,美联储主席鲍威尔明确表示,“政策调整的时机已到”(The time has come for policy to adjust)[5],暗示9月将开始降息。但对市场而言,真正的问题在于未来的降息路径是怎样的?降息的幅度有多大?鲍威尔并未在发言中提供指引,这增加了美国货币政策的不确定性。

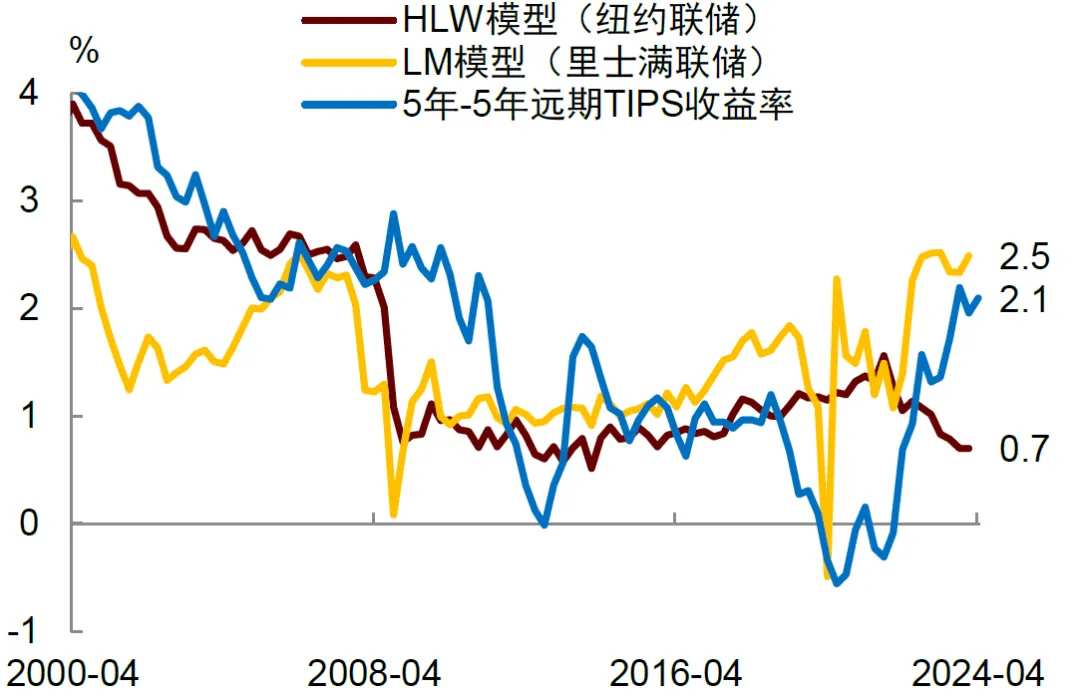

如何判断未来的货币政策?我们可以从两个视角来看。一是新古典经济学的视角,认为实际中性利率(r*)是货币政策的“参照系”。 这一视角强调的是均衡利率概念,实际利率由投资和储蓄两股力量决定,当投资大于储蓄时,利率上升;反之,利率下降。长期来看,在市场充分调整后,投资与储蓄趋于平衡,此时对应的均衡利率为实际中性利率。政策制定者需要判断中性利率的水平,然后再评估当前的利率是比该水平更高(代表货币处于紧缩状态),还是更低(代表货币处于宽松状况),以及是否需要削减或者提高政策利率。

然而,真实的中性利率水平无法被观测到,政策制定者往往依据一些统计模型和市场价格的反馈来加以判断。美联储较常用的两个估算r*的模型分别是纽约联储的HLW模型和里士满联储的LM模型。市场价格方面,一个常用的指标是5年-5年远期TIPS收益率。目前这些模型或价格预测的实际中性利率差别很大,范围在0.7%~2.5%区间(图表11)。在此基础上,如果假设长期通胀预期在2.7%左右[6],那么对应的名义中性利率则在3.4%~5.2%区间(图表12)。

这对货币政策是什么含义?由于当前美联储政策利率上限为5.5%,这意味着美联储如果要将利率降至中性利率水平,保守情形下的降息幅度为30个基点,激进情形下的降息幅度为210个基点,差别非常大。换言之,由于中性利率的不可观测性,政策制定者现在依据它来判断未来的降息幅度,难度很大。

图表11:不同模型或市场价格反映的实际中性利率;资料来源:Haver,中金公司研究部 图表12:基于不同模型或价格预估的名义中性利率;资料来源:Haver,中金公司研究部 另一个视角是凯恩斯的流动性偏好理论。 该理论强调的是人们资产配置的行为,当货币供给充足,利率水平足够低时,人们对于安全资产的需求下降,对于风险资产的需求上升。后者包括股票、房地产、实物的投资、甚至像比特币这样的另类投资。也就是说,判断货币政策是否够紧的一个依据是它有没有激发人们的投机行为,有无压低风险资产相对于安全资产的溢价。

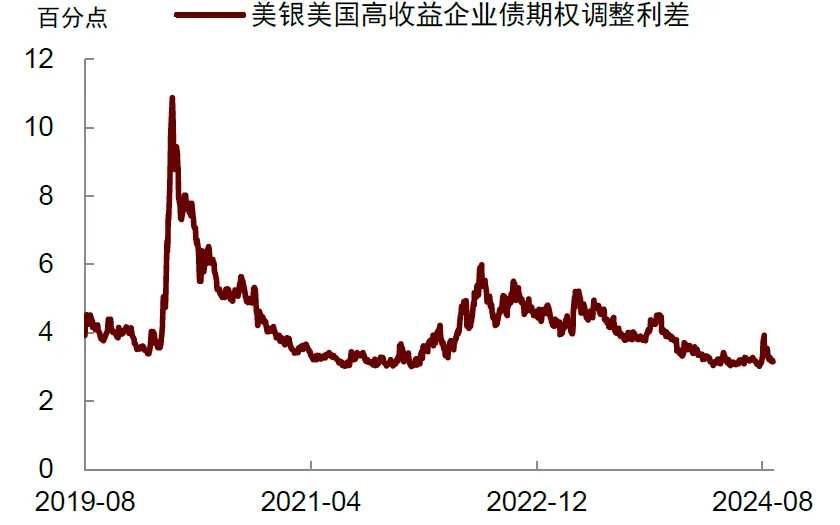

从这个角度看,美国股票的风险溢价现在仍然很低(图表13),美国企业债的信用利差(即企业信用溢价)也处于较低水平(图表14),这说明人们在配置资产时并未感受到货币政策非常紧。此外,随着人工智能快速发展,美国“科技七巨头”的资本开支创下新高[7]。企业在这么高的利率下仍在加大资本投入,说明传统的货币政策传导机制可能要比想象中更弱。

综合上面两种视角,我们倾向于美联储在降息时会采取渐近的方式。 降息过快、幅度过大可能导致货币政策过于宽松,容易引发通胀再次回升风险。我们的基准情形是,美联储将在9月降息25个基点,12月再降息25个基点。如果经济数据表现更弱,美联储可以在某一次降息时采取更大幅度,如一次性降息50个基点。但如果经济数据保持强劲,美联储也可以“走走停停”,在降息1-2次后停止降息,先观察后再决定下一步的行动。

图表13:美国股市的风险溢价仍然较低;资料来源:Haver,中金公司研究部 图表14:美国企业债的信用利差仍然较低;资料来源:Wind,中金公司研究部 软着陆面临的风险 美国经济并非没有风险,未来的风险大致可以分为供给侧、需求侧和结构性三类。从供给侧来看,如若前面所讲的供给改善假设发生逆转,那么软着陆将面临挑战。 事实上,历史上许多美国经济衰退都伴随负向供给冲击,最为典型的就是上世纪70年代的“大滞胀”。目前,也有一些供给因素存在高度不确定性,例如,能源与大宗商品价格在地缘冲突加剧之下可能存在上行风险,全球供应链效率在逆全球化时代下降,民众对非法移民的反对和大选临近促使拜登政府限制移民,政府对经济的过度干预导致私人部门供给收缩。这些因素大部分都无法通过货币政策调整来解决,因此可能对软着陆构成威胁。

从需求侧来看,货币紧缩具有滞后效应(long and variable lag),可能让消费和投资承压。 今年第二季度以来,美国新屋开工与销售放缓,消费者信用卡违约率上升,劳动者对未来就业的预期减弱。与此同时,制造业PMI持续走弱,中小企业信心不足。这些现象表明,一些利率敏感型部门已经受到了高利率的不利影响。不过,与供给侧冲击相比,需求放缓似乎更加容易应对,因为美联储目前有较为充足的政策空间,可以应对需求下行风险。美联储现在的政策利率超过5%,理论上有超过500个基点的降息空间。有了2008年和2020年的经验,美联储也可以随时扩大资产负债表,以应对任何金融流动性风险。

从结构性风险来看,需要关注人工智能发展及资产价格对经济短周期波动的影响。 科技进步往往具有“创造性毁灭”功能,即在创造新价值的过程中对传统行业带来冲击。自人工智能快速发展以来,一些认知类白领工作岗位已经面临被替代的风险,这包括初级翻译、行政文员、程序员、广告模特等岗位。这种结构性变化会导致一些行业就业流失、劳动者工资下降、对消费者信心产生负面影响。

另一方面,科技进步往往伴随资产价格泡沫,一旦泡沫破灭,可能引发居民财富效应缩水,企业投资热情减弱,消费者支出和企业投资下滑。2000年科技互联网泡沫破灭后,美国股市大幅下跌,经济随后陷入衰退。尽管那次衰退程度较轻,但也导致失业率从2000年的3.9%上升至2003年的6.3%,美联储为应对衰退将政策利率从6.5%下调至1%。

总之,随着美国通胀放缓,经济增长保持强劲,软着陆的可能性正在上升。但供给侧、需求侧和结构性风险仍然存在,这些因素可能破坏软着陆预期,对此我们需要保持关注。

编辑/Rocky

來源:中金策略

摘要 今年二季度以來,美國通脹放緩,經濟增長保持強勁,軟着陸的可能性正在增加。歷史上,軟着陸並不多見,因爲央行通常通過加息來遏制通脹,但加息往往導致信貸過度緊縮,進而引發經濟衰退。但我們認爲,這次情況可能有所不同,供給方面的改善有助於在不損害經濟的前提下緩解通脹,爲實現軟着陸創造有利條件。

我們注意到,有四個關鍵的供給因素正在形成合力:一是供應鏈的復甦降低了可貿易品的價格壓力。二是中國向美國出口了比較便宜的實體資源,降低了進口成本。三是移民流入增加了勞動力供給,緩解了用工短缺和工資上漲壓力,四是勞動生產率的提升降低了單位勞動力成本,減輕了企業因生產成本上升而提高價格的壓力。

軟着陸需要怎樣的貨幣政策?歷史上的軟着陸通常伴隨聯儲局減息,因爲適時調整政策有助於避免過度緊縮。聯儲局主席鮑威爾此前已經暗示了9月減息,但未來的減息路徑仍不確定。一個視角是通過實際中性利率(r*)水平來判斷減息的終點,但中性利率無法直接觀測,且預測範圍廣泛,很難得出準確結論。另一個視角是從凱恩斯的流動性偏好角度看,當前股票和信用市場風險溢價較低,表明貨幣政策或不需要大幅寬鬆。因此,我們預計聯儲局將採取漸進式減息,甚至可能「走走停停」。但聯儲局也會根據經濟數據靈活調整,必要時也可以提高減息步幅。

最後,軟着陸也並非沒有風險。供給改善的逆轉、地緣衝突導致的能源價格上行、貨幣緊縮的滯後效應都可能威脅軟着陸。由人工智能引發的就業流失和資產價格上漲也可能蘊藏風險。對於這些因素,我們都需要保持關注。

正文 2022年8月,聯儲局主席鮑威爾在傑克遜霍爾會議上表示,高利率將會降低通脹,但也會帶來痛苦(While high interest rates will bring down inflation, they will also bring some pain)[1]。這一表態顯示,當時的聯儲局爲了遏制通脹已經做好了經濟衰退的準備。然而,兩年過去了,衰退並未到來。美國經濟增長現在仍然強勁,2024年第二季度實際GDP同比增速仍高達3.1%(圖表1)。與此同時,通脹進一步放緩,CPI同比增速從2022年最高的9.1%下降至目前的2.9%,剔除能源食品的核心CPI同比增速降至3%左右(圖表2)。

美國經濟最近的表現讓人們對於軟着陸有了更多期待。 所謂軟着陸,指的是經濟在經歷了一段貨幣政策緊縮後,仍然能夠保持穩定增長,成功避免衰退。歷史上,軟着陸並不常見,這是因爲央行爲遏制通脹通常採取加息,但加息往往導致信貸過度緊縮,進而導致衰退。1960-2020年期間,聯儲局一共進行了11輪加息,其中只有3次實現了軟着陸,其他8次都出現衰退。這一次是不是例外?聯儲局能否實現軟着陸?這可能是目前資本市場最關心的話題之一。

圖表1:美國實際GDP同比增速超過3%;資料來源:Haver,中金公司研究部 圖表2:美國通脹率已回落至3%左右;資料來源:Wind,中金公司研究部 供給改善有利軟着陸 歷史表明,實現軟着陸僅依靠貨幣政策是不夠的,必須要有外部力量「協助」。用聯儲局前主席耶倫的話說,有時候甚至需要「運氣」[2]。在這些外部因素中,供給因素尤其重要,因爲只有供給擴張才能使通脹壓力下降,同時讓經濟增長保持擴張(供給創造需求)。我們認爲,目前有四個方面的供給因素正在對美國軟着陸提供幫助:

首先,供應鏈的改善降低了可貿易品的價格壓力。 在新冠疫情期間,全球供應鏈的中斷對企業生產造成了巨大的衝擊,消費者面臨產品短缺的問題,進而推高了物價。隨着疫情逐漸得到控制,全球供應鏈逐步恢復正常,對降低通脹起到了積極作用。我們從美國通脹數據中可以看到,過去兩年裏,剔除能源食品的商品價格指數(即核心商品價格)持續下降。這些價格的下降滯後於供應鏈壓力的下降,說明其是供應鏈改善的結果(圖表3)。

其次,中國向美國出口了比較便宜的實體資源。 美國是全球第一大進口國,進口價格對其通脹有重要影響。在美國進口的商品中,目前從中國進口的價格指數同比下降,而從其它貿易伙伴進口的價格同比上漲(圖表4)。這種對比凸顯了中國產品在價格上的競爭優勢(部分因爲中國產業的規模效應),也說明低價的中國出口對於美國控制通脹帶來了幫助。

第三,移民流入緩解了勞動力供不應求。 疫情初期,美國大量勞動力退出市場,導致企業面臨招聘困難,工資上漲壓力增大。隨着疫情恢復,勞動者開始重返市場,與此同時,大量移民流入美國,進一步促進了勞動力供給復甦。根據美國國會預算辦公室(CBO)測算,從2022到2024年,美國淨增加的移民人數分別達到220萬人、330萬人、330萬人,較疫情前每年平均90萬人的水平顯著增加(圖表5)。移民流入緩解了企業的用工壓力,有助於抑制工資過快上漲,從而緩解通脹壓力。

第四,生產率的提升降低單位勞動力成本。 有跡象顯示,疫情後美國勞動生產率保持了高於疫情前趨勢的增長(圖表6)。一種解釋是,隨着居家辦公普及,企業在數字化和自動化方面的投入加大,使生產效率得到提高。另一種解釋是,疫情後勞動力市場匹配得到優化,資源配置效應提高。還有一種觀點認爲人工智能的快速發展提高了生產率,但這種觀點也存在爭議。長期來看,生產率的提升支持經濟增長,同時能降低單位勞動力成本,有利於軟着陸。

圖表3:供應鏈改善降低可貿易品價格壓力;資料來源:Wind,中金公司研究部 圖表4:中國向美國出口了便宜的實體資源;資料來源:Fred,中金公司研究部 圖表5:移民流入緩解了勞動力供不應求;資料來源:CBO,中金公司研究部 圖表6:勞動生產率的提升有利於軟着陸;資料來源:Haver,中金公司研究部 移民的影響或被低估 在上面提到的四個供給因素中,移民流入對經濟的影響尤其值得關注。

短期來看,移民流入可能推高失業率,但這種原因導致的失業危害性相對較小。 過去一年裏,美國失業率持續上升,從2023年4月低點的3.4%上升至2024年7月的4.3%,累計上升幅度接近一個百分點。這一變化引發了市場擔憂,因爲歷史經驗表明,當三個月的平均失業率從底部反彈超過0.5個百分點後,經濟往往面臨衰退風險(這一經驗也被稱爲「薩姆法則」)。

我們對美國失業率上升的原因進行深入研究後發現,過去一年因企業裁員所導致的永久性失業人數並未大幅增加,真正推高失業率的是重新和新進入勞動力市場者,以及因臨時性因素引發的失業(圖表7)。這表明,勞動力供給增加是造成失業的一個重要原因。相比於企業裁員,這種原因導致的失業危害性相對較小,因爲它不會引發勞動者收入大幅下降,導致消費者支出和經濟活動萎縮。相反,移民流入還可能促進消費增長,支持房地產需求,從而帶來對總需求的支撐。

移民流入也可能導致非農就業人數被低估。 兩週前,美國勞工部公佈了2024年第一季度《就業與工資季度調查》(QCEW)報告,並基於此對2023年3月至2024年3月的非農就業人數進行了修正。修正後的數據較最初報告的就業人數減少了81.8萬人,爲2009年以來最大幅度下修(圖表8)。然而,QCEW調查可能低估了由非法移民帶來的就業。這是因爲QCEW調查中90%的數據來自於各州的失業保險數據庫,失業保險由企業繳納,通常情況下只針對合法僱員,不包含非法移民。這意味着,那些被僱傭的非法移民不會出現在QCEW調查中,從而可能導致調整後的就業人數反而低估了實際的就業。

我們可以做一個簡單測算,根據CBO數據,2023年美國淨新增移民數量約爲330萬人,其中非法移民人數約爲240萬人。假設這些人中80%爲16-65歲的勞動年齡人口,再假設這些人有一半人蔘與就業(即就業率爲50%),且在就業人群當中,10%從事農業部門勞動,剩餘90%從事非農部門勞動,由此得出可能參與非農就業人數約爲86.4萬人。如果假設就業率只有30%,對應的非農就業人數約爲51.8萬人,這些與勞工部對非農下修的幅度數量級基本相當(圖表9)。但要知道,正常情況下美國25-54歲人口的就業率高達80%,全部16歲以上人口的就業率爲60%,因此我們對非法移民就業率的假設是較爲寬鬆的[3]。

當然,勞工部對非農數據的下修並非完全因爲移民。正常情況下,勞工部每年都會對企業的「生成-消亡模型(birth-death model)」進行調整,這種調整會導致就業人數修正[4]。然而,由於2022年以來流入的移民數量較多,不排除數據修正的幅度會比以往更大,從而導致就業疲軟的程度被誇大。

中長期來看,移民有利人口增長,有助於提高經濟潛在增速。 人口是未來的稀缺資源,全球主要經濟體的人口增長率在過去十幾年中都處於下降趨勢。2010年之後,隨着「嬰兒潮」一代人退休,美國勞動力人口增長出現放緩趨勢。移民的流入則有助於改變這一趨勢,並有可能提振美國經濟長期潛在增速。根據CBO的估計,移民可能推高2024-2028年美國實際GDP增長0.3個百分點。樂觀情形下,如果再考慮人工智能對效率的提升,美國實際GDP潛在增長率或從2008-2023年的1.9%上升至2024-2028年的2.6%,並有望在2029-2034年進一步上升至2.8%(圖表10)。

圖表7:移民流入可能推高失業率…;注:數據爲2023年1月以來各類因素對於失業率上升的貢獻拆分,受季調因素 圖表8:…同時影響對非農就業人數的統計;資料來源:BLS,Bloomberg,中金公司研究部 圖表9:移民或能部分解釋非農數據的下修;資料來源:CBO,BLS,中金公司研究部 圖表10:移民有助於提高經濟長期潛在增速;資料來源:CBO,中金公司研究部 軟着陸下的貨幣政策 歷史上的軟着陸通常伴隨聯儲局減息,這是因爲適時調整貨幣政策有助於避免過度緊縮。隨着通脹回落,就業市場放緩,聯儲局也已開始爲減息做準備。在2024年8月的傑克遜霍爾會議上,聯儲局主席鮑威爾明確表示,「政策調整的時機已到」(The time has come for policy to adjust)[5],暗示9月將開始減息。但對市場而言,真正的問題在於未來的減息路徑是怎樣的?減息的幅度有多大?鮑威爾並未在發言中提供指引,這增加了美國貨幣政策的不確定性。

如何判斷未來的貨幣政策?我們可以從兩個視角來看。一是新古典經濟學的視角,認爲實際中性利率(r*)是貨幣政策的「參照系」。 這一視角強調的是均衡利率概念,實際利率由投資和儲蓄兩股力量決定,當投資大於儲蓄時,利率上升;反之,利率下降。長期來看,在市場充分調整後,投資與儲蓄趨於平衡,此時對應的均衡利率爲實際中性利率。政策制定者需要判斷中性利率的水平,然後再評估當前的利率是比該水平更高(代表貨幣處於緊縮狀態),還是更低(代表貨幣處於寬鬆狀況),以及是否需要削減或者提高政策利率。

然而,真實的中性利率水平無法被觀測到,政策制定者往往依據一些統計模型和市場價格的反饋來加以判斷。聯儲局較常用的兩個估算r*的模型分別是紐約聯儲的HLW模型和里士滿聯儲的LM模型。市場價格方面,一個常用的指標是5年-5年遠期TIPS收益率。目前這些模型或價格預測的實際中性利率差別很大,範圍在0.7%~2.5%區間(圖表11)。在此基礎上,如果假設長期通脹預期在2.7%左右[6],那麼對應的名義中性利率則在3.4%~5.2%區間(圖表12)。

這對貨幣政策是什麼含義?由於當前聯儲局政策利率上限爲5.5%,這意味着聯儲局如果要將利率降至中性利率水平,保守情形下的減息幅度爲30個點子,激進情形下的減息幅度爲210個點子,差別非常大。換言之,由於中性利率的不可觀測性,政策制定者現在依據它來判斷未來的減息幅度,難度很大。

圖表11:不同模型或市場價格反映的實際中性利率;資料來源:Haver,中金公司研究部 圖表12:基於不同模型或價格預估的名義中性利率;資料來源:Haver,中金公司研究部 另一個視角是凱恩斯的流動性偏好理論。 該理論強調的是人們資產配置的行爲,當貨幣供給充足,利率水平足夠低時,人們對於安全資產的需求下降,對於風險資產的需求上升。後者包括股票、房地產、實物的投資、甚至像比特幣這樣的另類投資。也就是說,判斷貨幣政策是否夠緊的一個依據是它有沒有激發人們的投機行爲,有無壓低風險資產相對於安全資產的溢價。

從這個角度看,美國股票的風險溢價現在仍然很低(圖表13),美國企業債的信用利差(即企業信用溢價)也處於較低水平(圖表14),這說明人們在配置資產時並未感受到貨幣政策非常緊。此外,隨着人工智能快速發展,美國「科技七巨頭」的資本開支創下新高[7]。企業在這麼高的利率下仍在加大資本投入,說明傳統的貨幣政策傳導機制可能要比想象中更弱。

綜合上面兩種視角,我們傾向於聯儲局在減息時會採取漸近的方式。 減息過快、幅度過大可能導致貨幣政策過於寬鬆,容易引發通脹再次回升風險。我們的基準情形是,聯儲局將在9月減息25個點子,12月再減息25個點子。如果經濟數據表現更弱,聯儲局可以在某一次減息時採取更大幅度,如一次性減息50個點子。但如果經濟數據保持強勁,聯儲局也可以「走走停停」,在減息1-2次後停止減息,先觀察後再決定下一步的行動。

圖表13:美國股市的風險溢價仍然較低;資料來源:Haver,中金公司研究部 圖表14:美國企業債的信用利差仍然較低;資料來源:Wind,中金公司研究部 軟着陸面臨的風險 美國經濟並非沒有風險,未來的風險大致可以分爲供給側、需求側和結構性三類。從供給側來看,如若前面所講的供給改善假設發生逆轉,那麼軟着陸將面臨挑戰。 事實上,歷史上許多美國經濟衰退都伴隨負向供給衝擊,最爲典型的就是上世紀70年代的「大滯脹」。目前,也有一些供給因素存在高度不確定性,例如,能源與大宗商品價格在地緣衝突加劇之下可能存在上行風險,全球供應鏈效率在逆全球化時代下降,民衆對非法移民的反對和大選臨近促使拜登政府限制移民,政府對經濟的過度干預導致私人部門供給收縮。這些因素大部分都無法通過貨幣政策調整來解決,因此可能對軟着陸構成威脅。

從需求側來看,貨幣緊縮具有滯後效應(long and variable lag),可能讓消費和投資承壓。 今年第二季度以來,美國新屋開工與銷售放緩,消費者信用卡違約率上升,勞動者對未來就業的預期減弱。與此同時,製造業PMI持續走弱,中小企業信心不足。這些現象表明,一些利率敏感型部門已經受到了高利率的不利影響。不過,與供給側衝擊相比,需求放緩似乎更加容易應對,因爲聯儲局目前有較爲充足的政策空間,可以應對需求下行風險。聯儲局現在的政策利率超過5%,理論上有超過500個點子的減息空間。有了2008年和2020年的經驗,聯儲局也可以隨時擴大資產負債表,以應對任何金融流動性風險。

從結構性風險來看,需要關注人工智能發展及資產價格對經濟短週期波動的影響。 科技進步往往具有「創造性毀滅」功能,即在創造新價值的過程中對傳統行業帶來衝擊。自人工智能快速發展以來,一些認知類白領工作崗位已經面臨被替代的風險,這包括初級翻譯、行政文員、程序員、廣告模特等崗位。這種結構性變化會導致一些行業就業流失、勞動者工資下降、對消費者信心產生負面影響。

另一方面,科技進步往往伴隨資產價格泡沫,一旦泡沫破滅,可能引發居民財富效應縮水,企業投資熱情減弱,消費者支出和企業投資下滑。2000年科技互聯網泡沫破滅後,美國股市大幅下跌,經濟隨後陷入衰退。儘管那次衰退程度較輕,但也導致失業率從2000年的3.9%上升至2003年的6.3%,聯儲局爲應對衰退將政策利率從6.5%下調至1%。

總之,隨着美國通脹放緩,經濟增長保持強勁,軟着陸的可能性正在上升。但供給側、需求側和結構性風險仍然存在,這些因素可能破壞軟着陸預期,對此我們需要保持關注。

編輯/Rocky

这些因素中,移民的影响尤其值得关注。短期内,移民流入可能会导致失业率上升,但这种原因引发的失业危害性相对较小。移民也部分解释了近期非农数据的下修,这表明就业市场的疲软程度可能被夸大。中期来看,移民有利于提高经济增长的潜力。CBO计算显示,移民可能使2024-2028年美国实际GDP增速提高0.3个百分点。

这些因素中,移民的影响尤其值得关注。短期内,移民流入可能会导致失业率上升,但这种原因引发的失业危害性相对较小。移民也部分解释了近期非农数据的下修,这表明就业市场的疲软程度可能被夸大。中期来看,移民有利于提高经济增长的潜力。CBO计算显示,移民可能使2024-2028年美国实际GDP增速提高0.3个百分点。 這些因素中,移民的影響尤其值得關注。短期內,移民流入可能會導致失業率上升,但這種原因引發的失業危害性相對較小。移民也部分解釋了近期非農數據的下修,這表明就業市場的疲軟程度可能被誇大。中期來看,移民有利於提高經濟增長的潛力。CBO計算顯示,移民可能使2024-2028年美國實際GDP增速提高0.3個百分點。

這些因素中,移民的影響尤其值得關注。短期內,移民流入可能會導致失業率上升,但這種原因引發的失業危害性相對較小。移民也部分解釋了近期非農數據的下修,這表明就業市場的疲軟程度可能被誇大。中期來看,移民有利於提高經濟增長的潛力。CBO計算顯示,移民可能使2024-2028年美國實際GDP增速提高0.3個百分點。