開源證券股份有限公司初敏近期對大豐實業進行研究併發布了研究報告《公司信息更新報告:2024H1傳統主業承壓,文旅運營轉型顯效》,本報告對大豐實業給出買入評級,當前股價爲9.15元。

大豐實業(603081)

文旅裝備項目交付阻力致業績承壓,新業務加大費用投入

2024H1公司實現營收6.6億元/yoy-41.8%,歸母淨利潤0.48億元/yoy-60.6%;2024Q2營收3.7億元/yoy-53.8%,歸母淨利潤0.14億元/yoy-86%。上半年收入端下滑主要系部分項目交付進度、開工率仍不及預期所致,同時ToC項目前置研發和人員儲備成本加大進一步拖累表觀利潤。考慮到傳統主業仍有一定承壓,且文體旅運營業務尚在爬坡期,我們下調2024-2026年盈利預測,預計2024-2026年歸母淨利潤爲1.15/1.63/2.14(前值1.86/2.37/2.99)億元,yoy-17.2%/+20.9%/+22.7%,對應EPS爲0.28/0.40/0.52元,當前股價對應PE爲32.5/23.0/17.5倍,公司傳統主業或長期受益於文體旅設備更新政策,疊加文旅運營轉型成果頗豐,看好第二曲線帶動業績改善,維持「買入」評級。

傳統主業仍處低谷調整期,文體旅運營增勢強勁

分業務:2024H1文體裝備/數藝科技/軌道交通實現收入3.79/0.83/0.77億元,yoy-58.6%/-30.5%/+107%,軌道業務同比大幅回暖。公司堅定推進文體旅一體化轉型,2024H1C端運營服務業務創收1.04億元,同比增速約60%(2023H1其他業務收入0.64億元),已投運項目爬坡順利,且自身模式降本+異地複製下儲備項目多點開花,後續成長動能強勁。具體分場景看,(1)文旅運營:2024H1《今夕共西溪》入選全國首批智慧旅遊沉浸式體驗新空間培育項目,橘子洲沉浸式藝術樂園、大連未來幻城落地可期,標誌其「策建營」一體文旅綜合解決方案已獲市場認可。(2)場館運營:2024H1在運營場館擴容至20餘個(2023年13個),院線標準化管理體系逐步成型,2024H1子公司大豐文化已實現盈虧平衡。

毛利率/現金流穩健提升,在手訂單支撐後續業績轉化

2024H1毛利率33.4%/yoy+7.3pct,歸母淨利率7.3%/yoy-3.5pct;2024Q2毛利率30.6%/yoy+4.6pct,歸母淨利率3.8%/yoy-8.8pct,主要系文體裝備毛利率大幅改善。費用端:2024H1銷售/管理/研發/財務費用yoy+35.1%t/+39.1%/-15.1%/+33.3%,對應費用率爲9%/18.3%/8.2%/-6%。2024H1經營淨現金流淨額同比+2.43億元,主因PPP項目進入運營期,且公司主動加強各項目款項回收所致。根據公開信息,2024年至今公司中標常州恐龍星球、北侖區文化中心等多個大額文體+文旅集成項目,截至2024H1公司未履約合同金額31.15億元,較2023年底新增3.72億元,在手訂單整體維持較高水位。

風險提示:中標不及預期、項目交付進度不及預期、場館運營項目拓展受阻等。

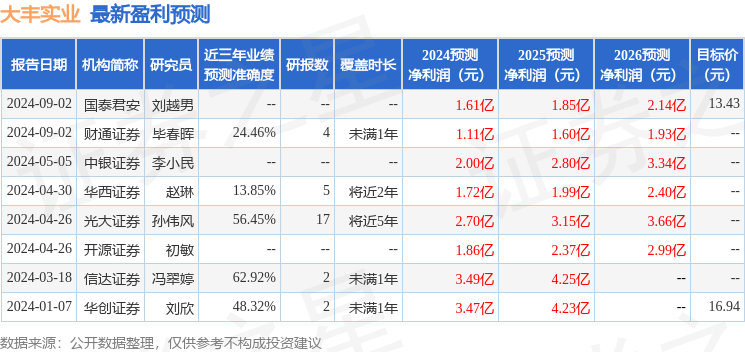

證券之星數據中心根據近三年發佈的研報數據計算,信達證券馮翠婷研究員團隊對該股研究較爲深入,近三年預測準確度均值爲62.92%,其預測2024年度歸屬淨利潤爲盈利3.49億,根據現價換算的預測PE爲10.76。

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級1家,增持評級1家;過去90天內機構目標均價爲13.43。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。